2020年的紫金礦業(02899-HK, 601899-CN)可謂春風得意,除了董事長佔了頭條的大婚之外,其全年業績也亮瞎了眼。

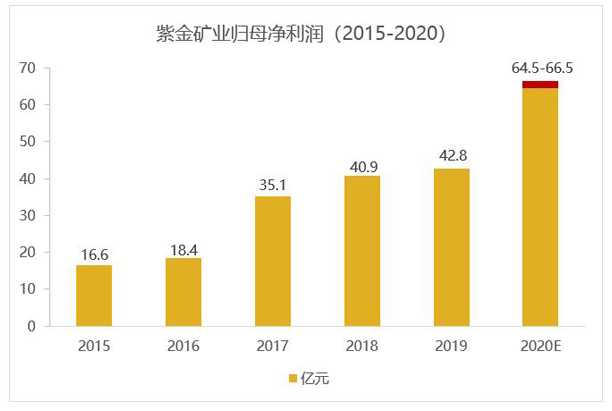

紫金礦業預計,2020年歸母淨利潤將較上年同期增加21.66億元(單位人民幣,下同)到23.66億元,或50.56%-55.23%,至64.5億元-66.5億元。另外,該公司預計扣非歸母淨利潤將達到62.5億元-65.5億元,較上年同期39.97億元相比增加22.53億元-25.53億元,或56.37%-63.87%。

當然,這主要得益於2020年金價和銅價大漲。

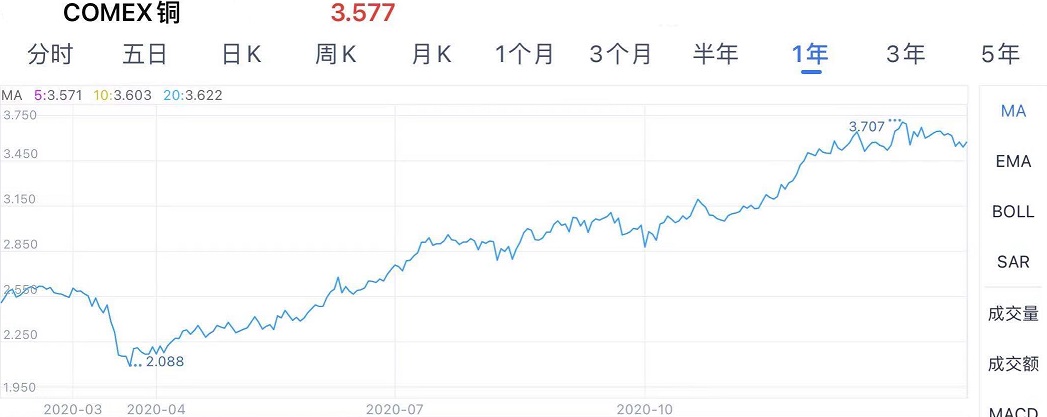

全球經濟受疫情影響停滞不前,美聯儲為了緩和疫情以及大選對其經濟的衝擊,而提供無限流動性,美元匯價受壓。傳統作為避風塘和通脹對衝工具的黃金,成為投資界的寵兒。在黃金ETF需求大增的帶動下,金價創下十年新高,於整個2020年均保持在高位,現為每盎司1862.79美元,見下圖。

同時,由於中國從疫情復甦的勢頭強勁,對銅的需求超出預期,推動銅價大漲。COMEX銅由2020年3月中全球資本市場暴跌時的低位1.973,回升至目前的3.577,反彈幅度達到81.25%。

作為中國上市公司中擁有黃金資源儲量最多、銅資源儲量及產量最大的企業之一,紫金礦業的業績無疑受到金價和銅價上漲的推動。

2020年,紫金礦業的礦產金同比下降1.07%,至40,394公斤;礦產銅同比增長23.29%,至456,004噸;礦產銀同比增長13.49%,至298,683公斤;而價格表現欠佳的礦產鋅(鉛)產量則同比下降7.38%,至378,203噸。

從其2020年前三季經營數據看,礦山產金的毛利率較上年同期提升了12.27個百分點,至51.41%;礦山產銅的毛利率則提升了2.8個百分點,至45.71%;礦山產銀的毛利率則提升了17.05個百分點,至53.64%。

這些主要產品的利潤率提升,抵消了礦山產鋅毛利率同比下降20.46個百分點的負面影響,而帶動全年業績增長。

2020年,紫金礦業以38.83億元現金(相當於該公司2019年末歸母淨資產的7.59%),收購巨龍銅業的50.1%權益。

在此收購之前,紫金礦業擁有超過5725萬噸的銅,但這些銅項目有82%分佈在境外,境内缺乏支撐國内長期穩定發展的超大型項目。

據該公司,巨龍銅業資源儲量巨大,開發條件好,有形成世界級超大型銅礦的條件(一期工程年產銅16萬噸,二期工程年產銅26萬噸),而且將對紫金礦業在西藏已經參股的玉龍銅礦、天圓銅金礦項目建設及運營產生協同效應,或可為該公司的國内銅業務發展奠定基礎。

不過需要注意的是,巨龍銅業擁有大量低品位銅礦資源,作為交易的補充條件,當驅龍銅多金屬礦達到協議約定條件時,紫金礦業將給予原持有者一定補償。

其2020年上半年業績來看,礦產銅業務毛利佔紫金礦業毛利的37.35%,是最重要的毛利來源,因此國内大型銅項目的補充,無疑將增厚該公司的利潤。

另一方面,黃金板塊毛利佔紫金礦業毛利的38.60%。

但是,需要注意的是該公司與巴里克黃金公司在巴佈亞新幾内亞各持50%股權的合資公司BNL,持有巴新恩加省波格拉金礦項目95%權益。巴新政府於2020年4月表示不批準波格拉金礦採礦權延期申請。若波格拉金礦停產,將對紫金礦業的黃金產量產生較大影響。

2020年上半年,BNL的收入為9.8億元,淨利潤為64百萬元。紫金礦業表示會加快隴南紫金等在產黃金礦山的技改建設,以釋放黃金產能。

事實上,從這些海外項目的不確定性看得出高利潤背後的政策和執行風險。

所以,紫金礦業在發佈盈利預喜的同時,也發佈了5-10年發展規劃,希望用發展計劃去緩衝風險的潛在影響。

紫金礦業將五到十年規劃分為三個階段:

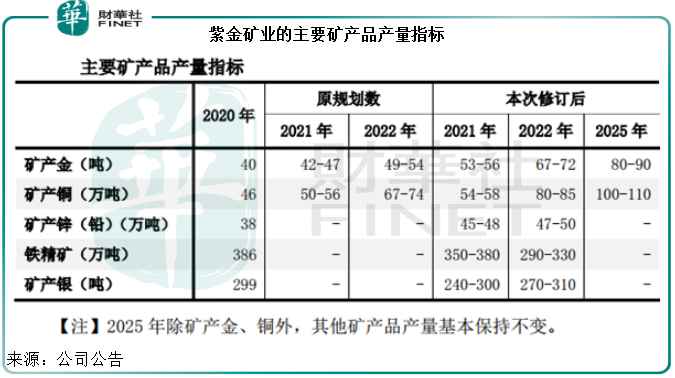

1)2021-2022年,實現主要礦產品產量和主要經濟指標的跨越增長。從下表紫金礦業提供的資料,新修訂的規劃大幅提升了礦產金和礦產銅的產量指標,並對礦產鋅、鐵精礦和礦產銀等設定了指標。

2)2023-2025年,繼續全面開發既有礦產資源,關注中大型金銅礦生產性礦業公司並購機會,顯著提升礦產品資源儲量和產量,令主要經濟指標和效益踏上新台階,基本達到全球一流金屬礦業公司水平。

3)2026-2030年,主要經濟指標接近或基本達到全球一流礦業公司水平,全面建成高技術效益型特大國際礦業集團。

從這份攜優秀業績預喜而來的十年發展計劃看,紫金礦業的野心不小,對標的是在未來十年之後成為全球前3-5位一流礦業公司。

2020年優異的金銅走勢、顯著增長的盈利業績,為其提供了底氣,也緩和了市場對於其海外執行風險的擔憂。

後疫情時代,境外項目重啓,全球需求復甦,或可提振其銅業務的發展。不過,隨著全球經濟的復甦,黃金的避險需求或下降,金價的高位水平或無以為繼,紫金礦業黃金業務魅力可能要打折扣。

受盈喜和十年發展規劃的帶動,紫金礦業2021年2月第一個交易日的A股和H股股價均大漲,前者漲8.75%,收報10.44元人民幣,後者漲14.35%,收報9.88港元。相較2020年3月中的低位,其股價已累計上漲了三倍以上。能否保持高位,就看海外項目的進度、國内項目的收購和擴大,以及其未來盈利能力的提升。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)