過去一年,在全球低利率和無限流動性的推動下,資本市場經歷了精心安排的牛市。

亞洲時區的香港市場成為一股不容忽視的融資力量。

去年,新股潮引發國際資金湧入港股市場,港元多次觸及強方兌換保證水平,金管局多次出售港元幹預。

臨近年末,北水洶湧南下,成為港股市場一道亮麗風景線。截至2020年末,滬深港通的南向交易累計成交金額超過14萬億港元。内地投資者持有的香港上市股份由2014年末的131億港元增至2.1萬億港元。

洶湧的資金為港股帶來了理想表現,不少上市公司刷新紀錄高位,例如香港交易所(00388-HK)、美團-W(03690-HK)、騰訊(00700-HK)等。

同時,積聚的資金池、港交所上市制度改革以及中概股回歸,也吸引了眾多企業選擇香港作為上市地。2020年,香港IPO市場集資額達到4002億元,位列全球第二,還成為全球第二大生物科技集資中心。

然而,這一切的輝煌,卻僅僅體現在港交所的業績上,並沒有展現在反映大市走勢的恒生指數中。

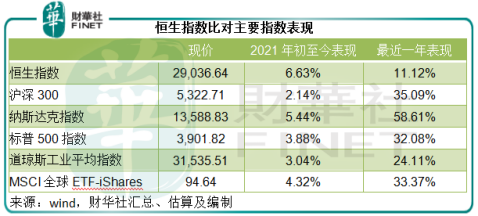

港股市場成了全球數一數二的重要融資市場,擁有多家萬億級市值、能左右全球投資風向和科技浪潮的新經濟企業,恒生指數卻淪為表現最差的主要指數之一。見下圖,恒生指數明顯跑輸A股、美國三大股指以及MSCI全球ETF。

所以,恒生指數確實有檢討的必要。

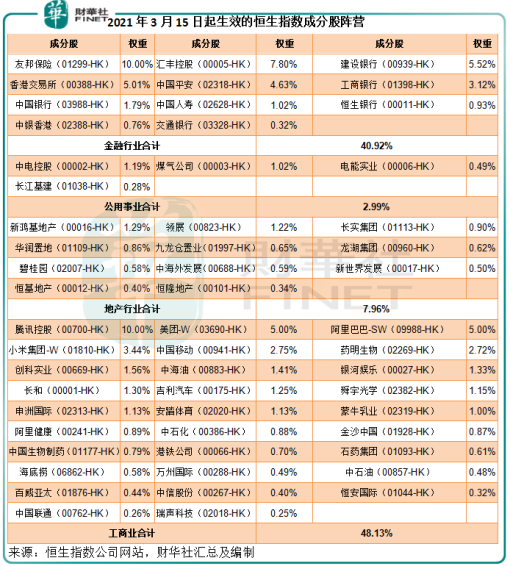

2021年3月1日收市之後,恒生指數公司公佈了優化「恒生指數」建議的咨詢總結。優化涉及五大内容:

1.擴大市場覆蓋率:計劃於2022年中之前,通過定期指數檢討,將成分股數目由目前的52只增加至80只,而最終數目將固定為100只。

事實上,2021年2月26日恒生指數公司宣佈對恒生指數成分股作出一些變動,加入阿里健康(00241-HK)、龍湖集團(00960-HK)和海底撈(06862-HK),將成分股數目由52只增至55只,從2021年3月15日起生效。

![]()

所以,循序漸進的擴容正在推進中。

2.擴大行業的代表性:恒生指數成分股將從:1)金融業,2)資訊科技業,3)非必需性消費和必需性消費,4)地產建築業,5)公用事業和電訊業,6)醫療保健業,以及7)能源、原材料、工業和綜合企業等七個行業組别中選出,目標是使每個行業組别的市值覆蓋率不低於50%,行業組别的構成至少每兩年檢討一次。

目前的恒生指數成分股「偏科」很嚴重。

根據恒生指數公司之前發佈的數據,資訊科技業、金融業、電訊業、能源業和綜合企業的市值覆蓋率都在50%以上,而公用事業、地產建築業、消費業、醫療保健、工業等的市值覆蓋率則低於50%,見下圖。

也就是說,新的調整將增加市值不足行業,例如公用事業、地產建築業、消費、醫療保健等的市值覆蓋。目前恒生指數整體市值覆蓋率只有57.6%,並不能很好地反映整個市場的表現,局部行業的調整或許可提升覆蓋率。

3.縮短候選成分股的上市歷史要求:上市歷史由2年並設快速機制改為3個月。也就是說,上市不久、具有行業代表性的公司可更快更具靈活性地加入恒指。

4.保持香港公司代表性:維持20至25只香港公司成分股,至少每兩年評估一次。

恒生指數於1969年推出,反映香港最大型、流動性最高上市公司的表現。在當時,上市公司基本上為香港本土企業或服務於香港的企業。

1994年,首只紅籌股粵海投資被納入恒指。財華社翻查數據發現,到1999年12月份,在恒指成分股中,内資企業只有3家(僅佔9.1%),其餘皆為港資企業或服務香港市場的企業。

2006年,首只内地國企H股建設銀行(000939-HK)被納入恒指。到2006年12月末,内資企業有11家,佔比大約為30.6%。

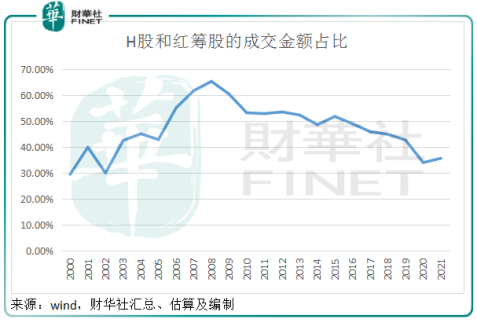

2007-2008年金融危機在亞洲資本市場顯形之前,全球金融市場經歷牛市,許多中資企業赴港上市掀起打新潮。從下圖可見,港股市場中H股和紅籌股的成交額佔比在2008年到達65.36%的高位,隨後持續下降,到2021年為35.66%。

![]()

不同的是,最近兩年,新經濟企業取代了H股和紅籌股甚至香港企業,成為牽動港股市場表現的神經,例如回流的阿里巴巴(09988-HK)、美團、騰訊等,擁有龐大的市值,成交也異常活躍,是資金追逐的焦點。

而過去一直佔據主要地位的香港公司日漸式微,再加上2019年以來的社會事件,香港企業業績下滑,股價表現也並不理想,但是在恒生指數中仍佔有比較大的比重,這應該是恒指在2020年全球資本市場大起飛之時跑輸的一個主要原因。

最新檢討之前的52只恒生成分股中,香港企業和主要服務於香港的上市公司數量為17家,佔總數的32.69%。

未來,若恒指成分股擴大至100只,保留20到25只香港公司成分股,則意味著佔比會進一步下降至20%-25%。

5. 優化成分股權重分佈:對所有成分股採用8%的權重上限,不限是否為同股不同權/第二上市公司。從以上恒生指數成分股的陣營圖可見,友邦保險(01299-HK)和騰訊的權重都達到10%的上限,而阿里巴巴和美團則因同股不同權/第二上市所限,權重不得超過5%。

改革將意味著友邦保險和騰訊的權重將下調,而阿里巴巴和美團的權重有望獲得提升。

總結

最近財政司司長在考慮上調交易印花稅之外,也有提到會擴大「互聯互通」的深度和廣度,吸引更多國際投資者和產品供應商。此外,港交所有計劃進一步放寬二次上市門檻,取消申請人必須為創新公司的條件及降低相應的市值要求。這將吸引更多符合資格的企業到香港上市。

所以,與十年甚至二十年之前相比,港股市場有了很大的轉變,上市公司不再集中於港資企業、金融和地產公司—1999年成分股當中的地產股有17只,到2020年12月只有7只,而呈多元化發展,H股和紅籌股也不再是軸心,新經濟和生物科技公司走上了舞台。

恒生指數反映港股市場的整體表現,同時也是全球眾多被動、主動投資組合的基準指標,應該靈活轉變,把握市場的變化。總括而言,這次恒生指數公司的改革是為了順應近年香港上市趨勢的變化,尤其港交所上市規則改革後引入的眾多新經濟、未盈利生物科技公司,作為衡量整體市場表現的基準指數,恒生指數很有必要據此作出調整。

入指將提升上市企業的流動性和估值透明度,這也是許多上市公司入指之後股價大漲的原因,例如最近業績欠佳且有不利傳聞的海底撈(06862-HK),在獲得入會通知之後股價仍有不錯的表現。

以恒生指數為基準指數的基金或機構投資者,需要因應成分股的調整進行調倉操作以跟上指數表現,所以會做多新加入或權重提高的股份,而減持剔除或權重下降的股份。同時,由於受關注度提升,成分股會獲得更多分析師和媒體的跟蹤,從而得到更高的曝光率,一方面有利於消息在股價中的傳導,另一方面也促使市場關注其基本面與估值的聯係。

上文已列述了這次改革的細節和方向,權重比例不足的行業和權重比例過高的行業,投資者可留意相關操作,而更重要的是留意這些股份的股價何時回歸以反映基本面的合理水平,提前進行佈局。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)