並不是只有大盤股才存在價值回歸的現象,只要存在現實(價格)低於價值預期(前景)的情況,時機合適就會發生價值回歸。

於博匯股份身上,上述價值回歸現象正在演繹。而這一現象演繹的基礎,是2020年8月26日披露的2020年中期報告以及2020年10月27日披露的三季度報告。

2020年中報顯示,營收同比增長13.97%,遠遠低於2019年的42.1%;歸母淨利潤同比增長14.31%,但實際上是補貼所致,扣非歸母淨利潤同比下降2.65%。

到了三季報,營收同比下滑3.28%;歸母淨利潤同比下滑16.72%、扣非歸母淨利潤同比下滑31.82%。

業績的階段性下滑使得市場給予的估價逐漸下探,從而即便要求同樣的投資收益,對業績增長的要求變低了,但是如博匯所行動的:

‘公司60萬噸/年環保芳烴油和聯產20萬噸石蠟項目已部分建成(截至三季報項目進度為73.4%),並於2020年4月投入試生產,未來該項目的投運將解決國内高端環保芳烴油和白油缺口需求,增加公司盈利模塊’

根據博匯股份的測算,其預計募資項目達產後,年均利潤總額為2.38億元,而2017-2019年間平均利潤總額約為1.44億元,增幅達65.27%。

以上便是此刻博匯股份的投資背景。

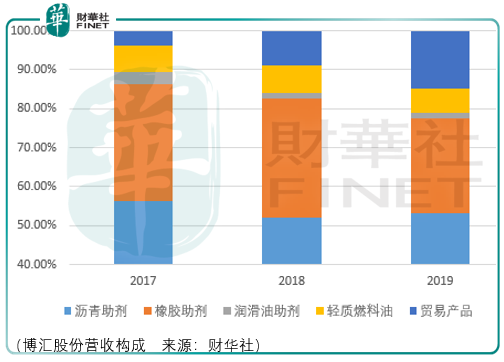

博匯股份所處的領域為石化加工行業,其業務為生產作為化工原料的瀝青助劑、橡膠助劑、潤滑油助劑等重芳烴產品和更為純淨的輕質燃料油,廣泛應用於道路、建材、橡膠、潤滑油、交通運輸等行業。

具體而言,博匯通過自研的間歇式加工生產工藝、連續式生產工藝以及分子蒸餾和沉降等技術,對催化裂化後的燃料油(渣油)及催化油漿進行深加工,將燃料油近100%的分離出具有較高價值的各種用途的重芳烴和輕質燃料油,從而大幅度的提升了燃料油的經濟附加值。

產品上,博匯生產的瀝青助劑芳烴含量高,可以有效增加瀝青的耐高溫性和延展性,從而增強瀝青的塑性指標,是調和生產高等級道路瀝青的基本助劑。

生產高等級道路瀝青需要加入一定比例的sbs、橡膠粉等改性瀝青添加劑,但sbs不易溶於瀝青。由於博匯的瀝青助劑與sbs、橡膠粉等添加劑有良好的溶解性,可以促進sbs、橡膠粉充分的溶入瀝青中,因此博匯的瀝青助劑也被廣泛用於改性瀝青的生產。

另外,博匯的瀝青助劑還可用於調和製作瀝青防水卷材。瀝青防水卷材是傳統的防水卷材,以瀝青為基料,用原紙、纖維氈等胎體材料浸塗瀝青,表面撒佈粉狀、粒狀或片狀材料製成可卷曲的防水材料。其瀝青仍需摻入一定比例的sbs和其他添加劑改變性能,博匯生產的瀝青助劑可以增加防水卷材專用瀝青的極限拉伸應變和延度,增加低溫時應力松弛性能,使其在低溫下不易老化和斷裂。

此外,博匯生產的橡膠助劑是目前輪胎、傳送帶等行業廣泛使用的添加助劑。該橡膠助劑用於改善橡膠的彈性、柔韌性、易加工性、易混煉性等特性的芳烴型加工助劑。橡膠助劑中芳烴和環烴含量高,與天然橡膠、合成橡膠極性相似,有著良好的相容性和親和性,有利於炭黑分散,與膠料的滲混均勻性好,能完全滿足橡膠加工的要求;且重芳烴具有相對分子質量大、閃點高、凝點低、不易凍結、使用方便等特點,適合在橡膠加工中使用。在改善橡膠加工過程中,橡膠助劑還能夠減少混煉動力的消耗,提高硫化膠的伸長率、回彈率等工藝性能,

由於我國燃料油深加工行業作為新興產業,在2000年後才實現了初步的產業化,並開始出現了專業的燃料油深加工生產企業,因此行業内大部分公司規模較小。同時,由於瀝青與橡膠助劑市場持續增長的需求,共同使得博匯股份近3年的業績出現了大幅的增長:2017-2019年間,營收從3.61億元增至8.27億元。

但由於博匯所處的產業鏈位置缺乏主導性,使得無論在運營效率上還是產品獲益上均面臨一定的問題。

對於博匯的上遊,2017-2019年間,其對前5名供應商採購額佔當期採購總額的比例分别為92.07%、90.19%和85.72%,其中向中石油、中石化、中海油採購的合計金額佔比分别為 84.29%、80.22%和 75.56%。

因此,資產負債表中可以看到,2017-2020年中期的預付款項分别為0.15億元、0.036億元、0.22億元和0.97億元。

而對下遊,博匯亦不擁有定價權。如博匯所言‘2019年上半年,受委内瑞拉重質原油供應量減少,原油價格雖然低於2018年平均水平,但原材料採購價格仍處於較高位置,高於2018年平均水平,同時,原材料價格變動未能完全向下遊傳導,導致2019年上半年博匯產品整體毛利率較2018年有所下降,2019年上半年淨利潤同比下降35.04%’。

因此投資者應當明白,儘管博匯擁有較低的應收款項,但並不意味著其產品是不可替代的,而僅僅說明市場對其確實存在需求。

在產品獲益上,博匯面臨的風險主要在於(原)油價波動。如博匯所言‘2020年3月,原油價格快速下降,博匯產品市場價格也相應下降,原材料採購存在一定滞後性,需要消化前期存貨,導致3月份單位毛利略有下降,4月份產品單位毛利處於微利水平,2020年上半年整體利潤受此影響’。

上述兩點,是博匯增收不增利的核心因素,亦是其長期價值成長的重要障礙,但是在短期内,原油價格亦可以對博匯的業績產生正面影響、募資項目的投產亦可提升短期盈利前景。這意味著即便市場不認可博匯的長期價值,也無法否認短期内其存在價值回歸的動能。

總體而言,價值王者歸來依然是接下來市場的主旋律,投資者應當逆勢投入其中,在成長股進入震蕩或者走向價值回歸時期依然實現資產增值。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)