在每個公共場合,捧著智能手機埋頭刷成了減緩交際焦慮症的有效辦法,刷手機能有效地隱藏無話可說、無事可做,甚至雙手不知如何擺放的尷尬。

與智能手機高速換代、使用率直線上升如影隨形的,是越來越嚴重的「電量焦慮症」。共享充電的存在成了能有效地緩解這一心理依賴的辦法之一。

共享充電是剛需嗎?不一定,但卻是自帶移動電源以外的一個替代選擇。當你手機電量只剩百分之二十,沒帶移動電源,客戶在電話另一頭不停地催促進行電話會議,又或者遊戲打到一半勝利在望,電量卻不足時,共享充電櫃會成為世界上最迷人的風景線。

最近共享充電寶全線漲價頻上熱搜,從最初每小時1元漲到4元,漲價幅度不可謂不大,引起了社會的強烈反響,許多用戶聲稱會自備充電寶,棄用共享充電。

在這風口浪尖上,按2020年總收入計為國内最大共享充電寶運營商的怪獸充電向美國證監會提交文件,希望在納斯達克通過首次公開招股籌資1億美元。

正值漲價的輿論之爭,又因為疫情經歷了利潤下滑,2017年才成立的怪獸充電選擇在這個時候「充值」,背後是怎樣的資本邏輯?

按照怪獸充電聘請艾瑞撰寫的行業洞察報告,中國2020年的移動設備充電服務市場規模達到90億元(單位人民幣),預計到2028年將增至1063億元,年復合增長率達到36.2%;2020年,該機構估算的國内移動設備充電POI(充電點)滲透率只有9.3%,預計到2024年可提高到40.8%。怪獸充電以總收入計算的2020年市場份額為34.4%,行内最高,四大共享充電運營商的合計市佔率已高達83.1%,反映行業集中度高。

由此可見,怪獸充電的前景可觀,理據很充分:市場容量高速增長且滲透率偏低,在一個行業集中度高的市場佔有率排名第一的怪獸充電有其既得優勢,可跟隨市場一同壯大。

然而,怪獸充電所面對的競爭壓力並非完全來自同行,而是產業形態。

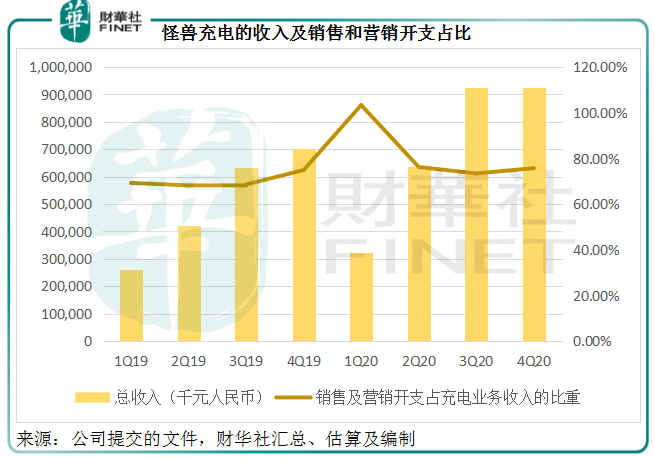

2020年,該公司的總收入同比增長38.92%,至28.09億元。

怪獸充電的收入主要分為三塊:移動設備充電業務佔96.55%、充電寶銷售佔2.78%和主要為廣告營銷收入的「其他」項(佔0.71%)。

怪獸充電的主要收入來源為移動設備充電服務,根據其提交的文件,向用戶收取的費用為每半小時約1元至2元人民幣(尚未考慮最近的漲價潮),用戶一般需支付99元人民幣的押金,押金可在歸還充電寶時返還。用戶通過小程序登入怪獸充電的界面操作,在支付服務供應商中有合資格信用分的用戶可獲豁免支付押金。

該公司的移動設備充電服務模式分為兩種,一為直接經營,一為網絡合作夥伴。在直接經營下,公司自行管理充電寶和充電櫃的放置。在網絡合作經營下,則由網絡合作夥伴管理充電寶和充電櫃的放置。

2020年,怪獸充電的毛利率較上年同期下降了0.87個百分點,但仍高達84.67%。其營業成本主要包括折舊、銷售充電寶的採購成本和其他運營開支。換言之,這部分成本主要為設備的固定成本,由於是按年攤分,若收入基數大,毛利率可得到相應的擴大。

怪獸充電最要命的開支卻是一般被企業列為經營開支的銷售及營銷開支。2020年,這項開支大幅上升55.71%,至21.21億元,佔了總收入的75.5%,相當於移動設備充電業務的78.22%。

根據該公司的描述,銷售和營銷開支主要為支付給當地合作夥伴和網絡夥伴的激勵費用以及向公司業務拓展員工支付的補償。在直營和網絡合作夥伴模式下,怪獸充電直接從用戶收取付款,並定期向當地合作夥伴和網絡合作夥伴結算。

在直營模式下,該公司按放置在其POI的充電櫃產生的收入百分比向當地合作夥伴支付佣金費。為保障合作,對於特定位置的合作夥伴還需根據POI預計收入支付入場費。當地合作夥伴的激勵費(包括入場費和佣金),一般佔收入的百分比介於50%至70%之間。

對於網絡合作夥伴模式,該公司每個月按其放置充電櫃產生收入的百分比,向網絡合作夥伴支付佣金,佣金率介於75%至90%之間。網絡合作夥伴再與其覆蓋的當地合作方結算佣金。

換言之,要取得入場資格,共享充電運營商需要就放置POI的充電裝置與合作方分成,而且分成的比例十分高,介於50%到90%之間。見下圖,相關的開支已蠶食了大半收入。在受疫情影響而下滑的2020年第1季尤為嚴重,由於收入基數低,這項開支已超出收入。

這是一個左右為難的命題,若分成下降,則進場數減少,收入下降,反之亦然,但在分成壓力下,利潤也難有大的增長空間。試想,怪獸充電已為行内第一且行業集中度高,在這個細分領域的競爭力理應難以匹敵,成本依然高企,意味著共享充電的議價力並沒有多大的優勢。

所以,在按收入百分比來進行分成的合作模式下,即使加價,怪獸充電也未必能節省太多的成本。而且按照供求曲線,加價讓價格敏感的用戶減少使用數量,反而得不償失。

就算怪獸充電能如艾瑞的研究報告所願,領導產業把握增長趨勢發展,其盈利能力依然受到分成的掣肘。要提高利潤率,只能從挑選合作夥伴、地段、有區别定價、節省經營管理成本、提高技術含量以提升效率等上下功夫。

所以,怪獸充電計劃將這次IPO籌得的資金用於:1)25%用於業務擴張,吸引更多新的合作夥伴;2)20%用於擴大員工團隊,招募和留住專業人才;3)35%用於資本開支和充電裝置和充電櫃的投資;4)其餘用於尋找潛在商業和並購機會,以及用於一般企業用途。

共享經濟的一個特點是前期以低價或補貼吸引流量,後期加價實現盈利。從怪獸充電的業績來看,如果不計算前期投資方的利益,賬面是有盈餘的,於2020年錄得稅後利潤7543萬元,經營活動產生的淨現金流入同比增長20.72%,至5.36億元,似乎是賺錢的營生。

但是需要注意的是,在展開業務之前,共享充電運營商需事先投入人力、資源、資金,用來購買充電寶、充電裝置,並需要與商家和合作夥伴就POI達成協議,但這些資源的投入,尤其購買充電寶的大筆前期投資並沒有計入當期的損益表中,而是體現在分期攤銷的折舊開支一項。

而要繼續擴大業務和維持競爭力,怪獸充電還需要不斷地購買充電寶,不斷地投入資源。2019年和2020年,怪獸充電的經營活動淨現金流入量合共為9.8億元,但代表擴張業務投入的投資活動淨現金流出卻高達11.29億元,反映其經營活動的淨現金流入並不足以支撐其擴張活動的支出。這想必其需要融資的一個原因。

共享電源最大的問題是容量和充電速度超級慢,現在的手機快充已經發展到什麽級别了,共享電源大部分仍停留在慢充年代,估計這也是怪獸充電亟需融資提升技術的水平的又一原因。

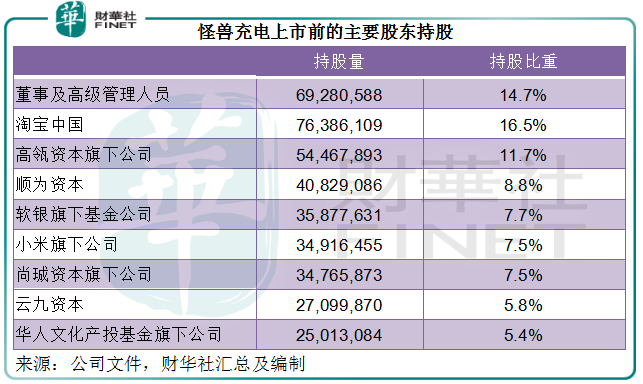

2019年和2020年,怪獸充電的融資活動淨現金流入分别為5.8億元和6.55億元,可見資本方對其泵血仍在加碼中,在IPO之前該公司已持續獲得融資。怪獸充電上市前的股東陣容十分可觀,阿里巴巴(09988-HK)旗下的淘寶中國、高瓴資本、軟銀、小米(01810-HK)、順為資本等熱衷於創投的著名資本方赫然在目,創辦人與管理人員團隊的持股比重只有14.7%。

在2020年美股屢創新高之後,資本市場已處於極高的水平。最近美國長期國債收益率上升,反映了市場對於通脹升溫可能引導歐美央行提前結束寬松週期的憂慮,全球資金利率上升,一方面將增加資金成本,資金流動性下降,資本市場下跌的幾率擴大;另一方面,科技股作為增長股,目前市場一般採用現金流貼現估值模型進行估值,而這個模型的一項重要參數是資金利率,利率的上升展望將令科技股的估值下降,這也是最近科技股跟隨長期國債收益率上升大幅下調的原因。

面對未來估值下調的預期,趕緊在寬松週期轉向之前上市,或可取得不錯的報價,這應該是怪獸充電選擇在此時上市的一個原因。

新能源汽車已經在電池上下功夫,務求實現快捷充電,解決用戶的痛點。而手機這樣的剛需產品,共享充電依然停留在慢充的硬件水平,既花時間又花錢。

用戶使用共享充電也就一個場景:我忘了帶充電寶,我一會手機沒電影響很大。但是現在購買充電寶已經很方便,而且充電寶越來越輕薄,越來越多快充支持,容量起碼在1萬毫安以上,而目前市面上的充電寶大多是2000毫安,就算不算時間,除去損耗,絕大部分手機充不到一半,也就適合應急,那共享充電寶還有什麽盈利空間呢?流量?廣告?目前幅度都不大,2020年怪獸充電的廣告收入佔比只有0.71%。

手機達人David的評論值得深思:「充電寶的租金價格一直在漲,因為店鋪租金在漲,但是為什麽有些商家願意讓充電寶存在?不就是引流嘛。這里有應急充電寶,那我就會進來借,比如711。進來了,就會增加買東西的機會。但是長遠看,引流的盈利模式不強,產品沒有競爭力,也沒有革命性的改變人們的生活。以前是慢充的手機,符合那個時代的發展,現在手機都大容量電池超級快充,共享充電寶卻一直停留在幾年前的蝸牛慢充,人們使用的意願一直在下降,跟不上人們的需求和要求,遲早會被淘汰。」

在過去諾基亞時代,手機可以置換電池,共享充電的需求不大。在《三體 黑暗森林》提到的未來世界中,電子設備已經能夠通過微波無線充電……當然,那只是一個虛構的世界,但誰又能斷定以後的技術發展水平無法實現這一場景?當下,因為智能手機發展太快,耗電太快,而產生了共享充電這樣的利基市場,然而在手機電池和充電模式不斷轉變的發展趨勢下,共享充電在未來是否還有存在的價值?

投資者著眼的不應該僅僅為怪獸充電目前的市場地位和未來8-10年看起來很理想的預期增長率,而應該思考未來的技術轉變,怪獸充電是否有能力在颠覆的技術變革中繼續迎合用戶的需求、找到新的增長點,才是它的價值得以延續的關鍵。

毛婷

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)