被譽為「刀剪第一股」,老字號張小泉要在創業板上市了,8月24日開始申購,含金量幾何?為何去年就衝刺上市,時隔1年才正式發行?業績有何秘密?筆者帶您挖掘。

據交易所公告,張小泉8月24日申購,申購代碼:301055,發行價格:6.9元/股,單一賬戶申購上限9,500股,頂格申購需配市值9.5萬元。8月30日為(T+4)日,公司將刊登《發行結果公告》、《招股說明書》。

按本次發行價格6.9元/股計算,發行人預計募集資金26,910.00萬元,扣除發行費用6,430.84萬元(不含增值稅)後,預計募集資金淨額為20,479.16萬元。本次募集資金計劃用於張小泉陽江刀剪智能制造中心項目建設、企業管理信息化改造項目建設和補充流動資金。

作為商務部認定的第一批中國老字號,張小泉可謂是家喻戶曉,是我國刀剪行業為數不多的百年品牌,曾分别於1910年南洋勸業會、1915年巴拿馬博覽會、1929年首屆西湖博覽會獲得獎項。張小泉品牌始創於明崇祯元年(公元1628年),至今已有近400年歷史。

張小泉目前已發展成為一家集設計、研發、生產、銷售和服務於一體的現代生活五金用品制造企業,主要產品包括剪具、刀具、套刀剪組合和其他生活家居用品。張小泉上市後,將成為A股「刀剪第一股」。

財報業績方面,招股書顯示,2018-2020年,張小泉營業收入分别為4.1億元、4.84億元和5.72億元,同期淨利潤分别為0.44億元、0.72億元和0.77億元。2021年上半年實現營業收入3.3億元,同比增長31.72%;實現淨利潤0.44億元,同比增長34.86%。

利潤構成方面,張小泉的單項產品利潤所佔比例非常的平均,並不只靠某一個特色產品。這樣的好處是利潤構成穩健,不會因為某一個產品發生變故就導致利潤驟降,但壞處是產品過於分散,沒有特色產品意味著企業「護城河」較淺。不過,或許「張小泉」這三個字本身,就是「護城河」。下圖是2021年中報的分項目利潤構成。

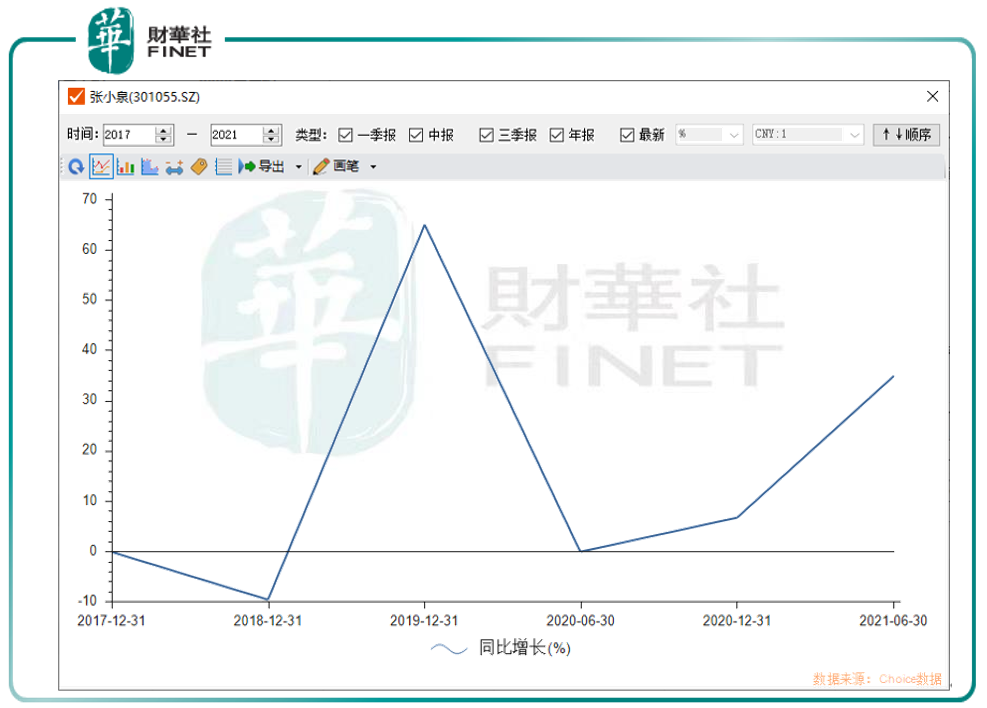

值得注意的是,公司近年淨利潤增速並不穩定,2019年張小泉淨利突然大增。同年營業收入同比增長18%,淨利潤卻同比大增65%。而2018年,淨利同比下滑10%。可以看出,張小泉最近幾年利潤增長波動較大。下圖為歸母淨利潤同比增速。

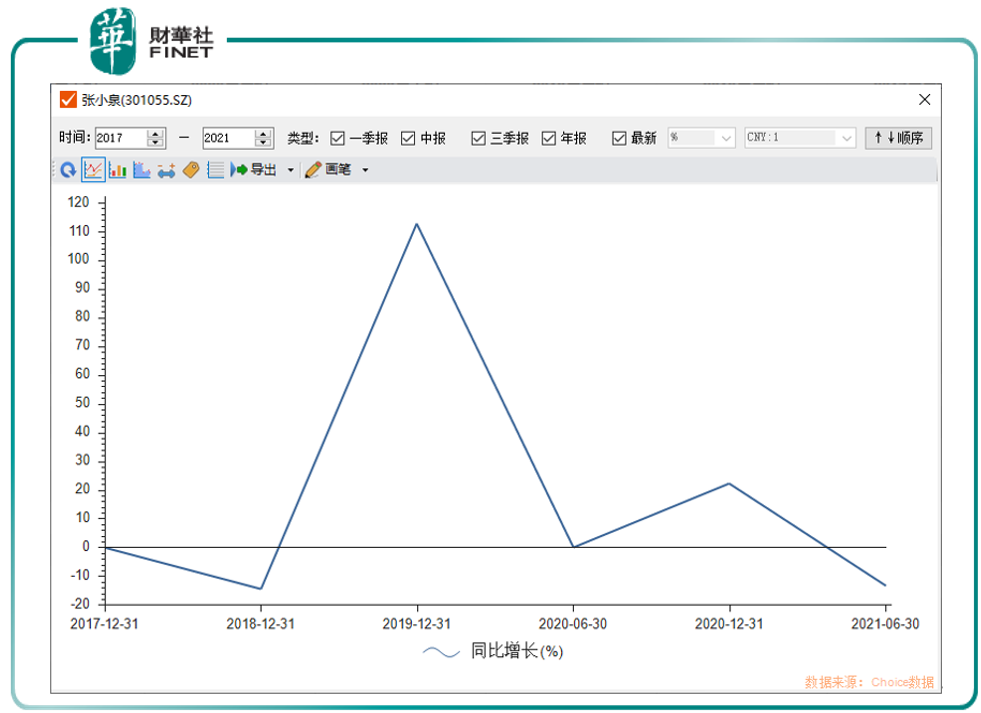

而現金流情況也並不好,對應的經營活動產生的現金流量淨額同比增速也波動極大。

我們對比上面兩張圖歸母淨利潤增速和經營活動產生的現金流淨額增速發現,一方面淨利潤在2020年中報後上漲,一方面現金流增速反而放緩。

實際上,公司早在2020年7月就已準備衝刺創業板,而時隔一年後,才終於成功。為何IPO會經過如此長的時間?原因在於去年時就有媒體質疑公司的持續盈利能力。

我們回到去年7月回顧下當時的情況。

據招股書顯示,2017年-2019年,張小泉的存貨賬面價值分别為6553.08萬元、8151.78萬元和1.13億元,佔流動資產的比例分别為32.44%、31.86%和37.51%。尤其是2019年,庫存更是增長37.4%,高於同期營業收入增長。

存貨逐年增長的同時,其周轉率卻在逐年降低,2017年-2019年,張小泉的存貨周轉率已經從3.65下降到2.9。

存貨周轉率體現了企業運營能力。較高的存貨周轉率代表產品更受市場歡迎,亦能從側面上反映公司產品更有市場競爭力。

除了存貨周轉率逐年降低,銷量也出現下降。

2019年,張小泉剪具銷售2706萬把,同比增長7%,而2018年增速高達29.2%;2019年,張小泉刀具銷售510萬把,同比增長13.8%,而2018年增速為39.9%。

在銷量放緩、存貨出現積壓情況下,2019年張小泉淨利逆勢大增主要是因為其對部分商品進行提價拉高毛利率所致。

以上問題目前並沒有好轉,據2021年中報,存貨的賬面價值為1.28億元,2020年年報存貨是1.08億元,2020年中報存貨也是1.08億元,也就是說,今年上半年存貨比去年還更多了。

而今年上半年淨利潤的大漲,筆者據利潤表分析是由於「三費」(特别是銷售費用)大幅減少所導致。

在銷量沒有持續且穩定的上漲,庫存積壓、淨利波動大的情況下,上市後公司能否還延續毛利率高增勢頭?我們暫且心中畫個問號。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)