新能源汽車崛起後,帶動了產業鏈的上遊賽道,比如過去電解液添加劑很不起眼,價格也很低,在10萬元/噸上下浮動,如今卻順勢大漲,據生意社官網數據披露,國内碳酸亞乙烯酯廠家市場報價7月份已經到達55萬元/噸。

下遊需求旺盛,供給端沒有提升產量,這是近來電解液添加劑漲價的原因,由於此前VC的市場需求比較少,價格戰競爭激烈,而且生產受環保督查嚴格管控,導致去年有一批VC生產企業減產停產,且後期復產較為困難,從而使VC整體供應大幅減少。

鋰電池電解液添加劑,鋰電池電解液的重要材料之一,能夠定向優化電解液各類性能,如電導率、阻燃性能、過充保護、倍率性能等,少量的添加劑就可起到改善效果的作用。

專門把電解液添加劑作為主打產品的上市公司並沒有,大部分都是以附加產品的角色出現,因此,主要還是以非上市公司為主,目前國内涉足VC生產的企業比較少,主要集中在華盛鋰電、蘇州華一、淮安瀚康、榮成青木、浙江天碩等少數幾家企業手中,且普遍產能在1000-2000噸/年左右,預計當前國内總產能不超過1.5萬噸。

不久前,江蘇華盛鋰電材料股份有限公司上交所科創板IPO申請,更新狀態為「已問詢」。如果華盛鋰電能夠上市成功,那麽就成為首家以電解液添加劑作為其主營業務的上市公司。

01 在新能源產業鏈中的位置

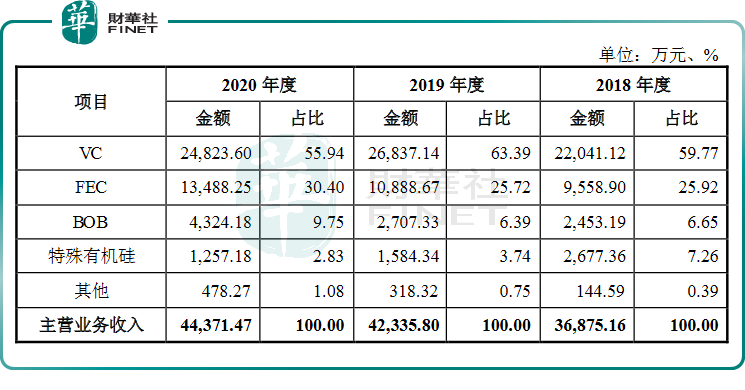

華盛鋰電主要產品為以碳酸亞乙烯酯(簡稱:VC)、氟代碳酸乙烯酯(FEC)和雙草酸硼酸鋰(BOB)為代表的電解液添加劑,以及有機矽,各產品在營收中的佔比如下表所示:

由上表可看出,公司的主打產品是碳酸亞乙烯酯(VC),佔營收比重一半以上,氟代碳酸乙烯酯(FEC)和雙草酸硼酸鋰(BOB)佔營收的比重呈現逐年穩步上升的趨勢,而有機矽則呈現下滑趨勢,公司戰略上對電解液添加劑的重視程度可見一斑。

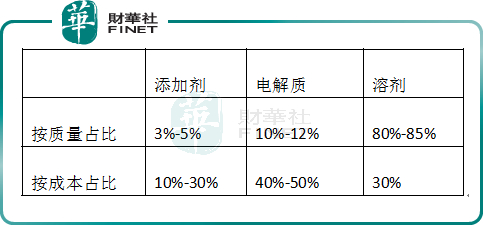

雖然這個添加劑在電解液中成本佔比並不高,根據國信證券研報顯示,電解液中主要組成部分質量及成本佔比情況如下:

但是,添加劑屬於電解液必不可少的成分,且目前鐵鋰電池的裝機量已經超過三元鋰離子電池,一電解液企業人士透露,VC在磷酸鐵鋰電池電解液的質量佔比在2-4%,用量遠超三元電池電解液(質量佔比千分之幾)。添加劑在電解液的作用如下:

VC :鋰電池電解液中的核心添加劑,能夠在鋰電池初次充放電中在負極表面發生電化學反應形成固體電解質界面膜(SEI 膜),有效抑制溶劑分子嵌入和鋰電池的氣脹現象,提高電池壽命;

FEC:負極成膜添加劑,能有效參與負極SEI 膜的形成,同時因其優良的倍率性能,FEC 可用於降低電池的阻抗,顯著提高電池在高倍率下的充放電性能。BOB 能夠在電極材料表面形成穩定的界面膜,促進電極材料結構穩定性,且阻抗小,也可作為新型鋰鹽類添加劑;

BOB:對於電解質鋰鹽熱穩定性較差等問題能夠起到改善作用,提高電池的高溫性能。

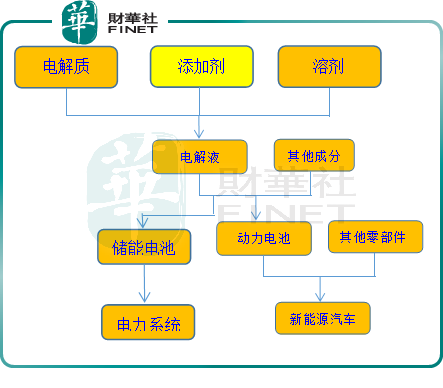

電解液添加劑在整個新能源產業鏈中的位置如下所示:

只要下遊的新能源汽車、清潔能源發電的前景是明朗的,那麽動力電池與儲能電池的前景就是明朗的,從而帶動電解液、添加劑的發展。

02 公司業績

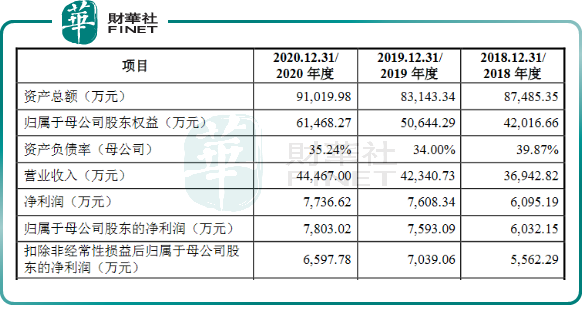

招股書顯示,2018至2020年華盛鋰電營收分别為3.69億元、4.23億元和4.45億元,近兩年同比增長率分别為14.63%、5.2%;歸母淨利潤為0.60億元、0.76億元、0.78億元;扣非後淨利潤分别為0.56億元、0.70億元、0.66億元。2021 年1-6 月,公司預計實現營業收入 3.6億元至 3.8億元,同比上升 96%至 107%,扣非後歸母淨利潤為1.05億元至1.2億元,同比上升368%至435%。

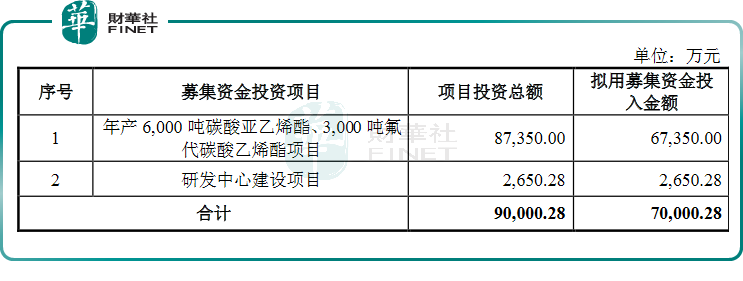

貨幣資金 方面,2018至2020年為0.52億元、0.41億元、0.55億元,本次IPO的募集資金主要用途是為了擴充產能。

在產能方面,華盛鋰電目前擁有張家港一期、二期兩個生產基地以及全資子公司泰興華盛,擁有年產5000噸VC、FEC產品的生產能力。

為進一步滿足市場需求和提升市場佔有率,華盛鋰電目前在積極擴產,計劃建設產能6000噸VC、年產3000噸FEC項目以及建設研發中心項目。

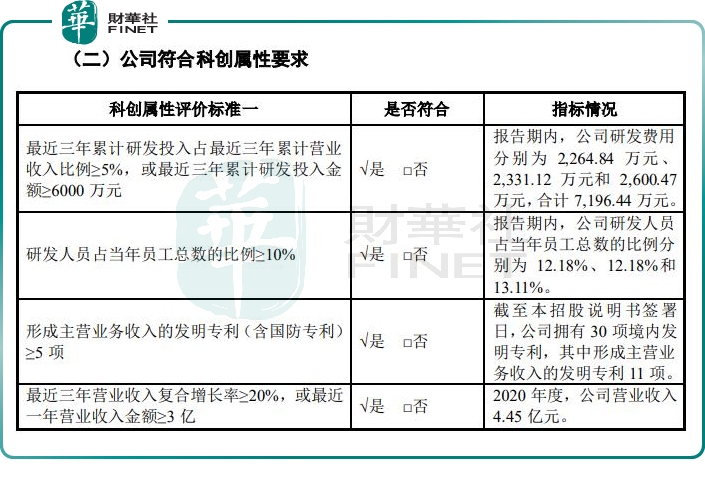

研發投入方面,招股書顯示,2018至2020年華盛鋰電研發投入分别為2264.84萬元、2331.12萬元、2600.47萬元,佔總營收比例分别為6.13%、5.51%、5.85%;研發人員總數佔員工總人數的比例近三年均在10%以上;發明專利30項以上,與主營業務相關的專利11項,這幾項均符合科創板屬性要求。

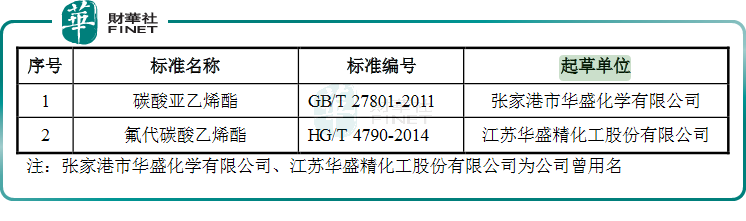

值得一提的是,公司曾主導起草了VC國家標準和FEC行業標準,也就是說在技術工藝方面,公司在業界是名列前茅的。

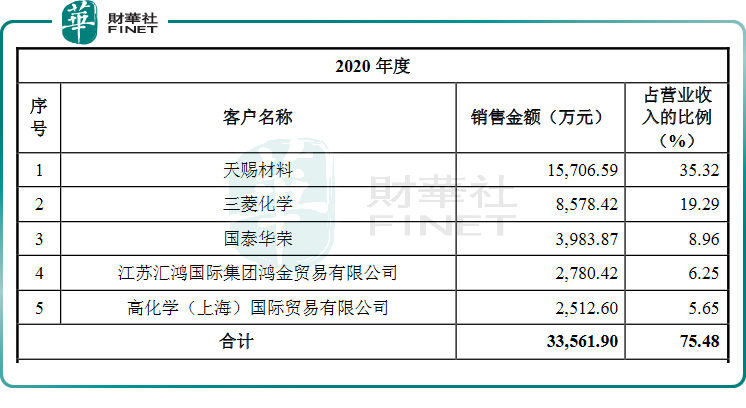

美中不足的是,公司的一是前五大客戶過於集中,二是應收賬款過高。

公司客前5大客戶包括天賜材料、三菱化學、國泰華榮、江蘇匯鴻國際、高化學,雖然背靠天賜材料這家電解液大巨頭,讓公司的盈利確定性增強,但來自前五這5大客戶貢獻的收入佔總收入的比例分别為 70.57%、78.45%和 75.48%,集中度過高,具體如下表所示:

客戶相對集中與下遊動力鋰離子電池電解液行業競爭格局較為集中的發展現狀相一致。若公司因產品質量不達預期導致合作分裂,或主要客戶市場佔有率下降導致其採購量減少,或主要客戶因經營狀況發生較大風險進而發生不再續約、違約等情形,都將影響公司的業績。

需要指出的是,TOP5客戶集中度過高,目前是整個新能源鋰電材料行業的現狀,並非是華盛鋰電「獨家缺陷」。

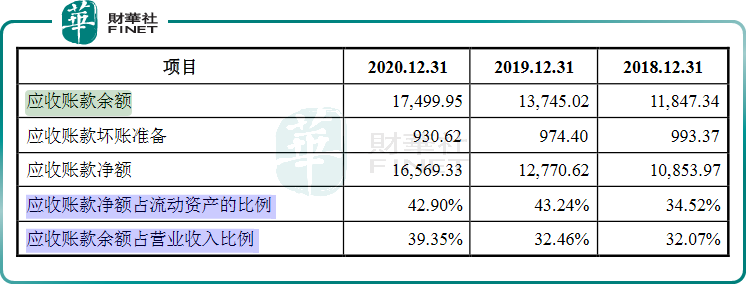

2018-2020年,華盛鋰電應收票據、應收賬款、應收款項融資賬面價值之和分别為1.97億元、1.98億元和2.77億元,應收賬款淨額佔流動資產的比例比較高,具體如下表所示:

應收賬款比較高,說明兩點:一是,公司所在的行業在整個新能源產業鏈中的位置話語權並不高;二是,以動力電池、儲能電池為代表的新能源行業正在高速發展,資金的回籠比較慢。

03 股東情況

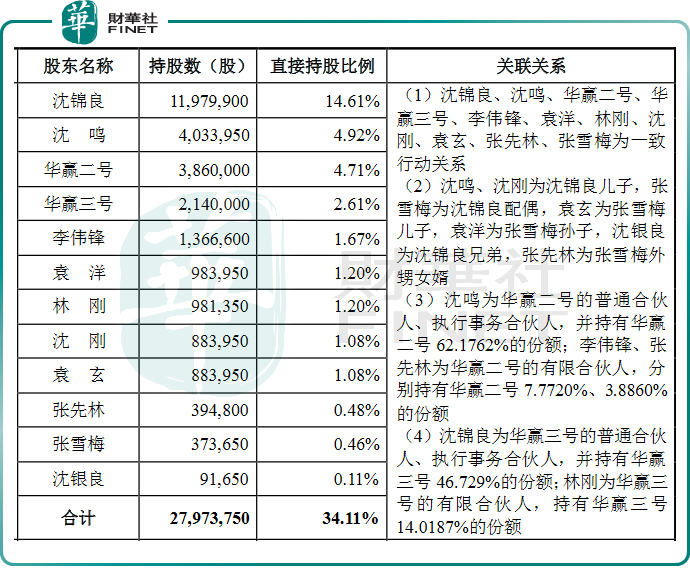

當前,華盛鋰電的實際控制人是沈錦良為首的家族,沈錦良和沈鳴,二人係父子關係。沈錦良2003年擔任華盛有限(華盛鋰電改制前身)的董事長,但2014年退下董事長一職,擔任副董事長,2019年3月12日,沈錦良再次擔任華盛鋰電的負責人,沈鳴目前在華盛鋰電擔任總經理一職。

整個家族以合計34%的持股比例掌握著華盛鋰電的大權。

本次發行前的總股本為8200 萬股,如本次公開發行股票數量為2800萬股,佔發行後總股本的25.54%,本次發行前後股本結構預計如下:

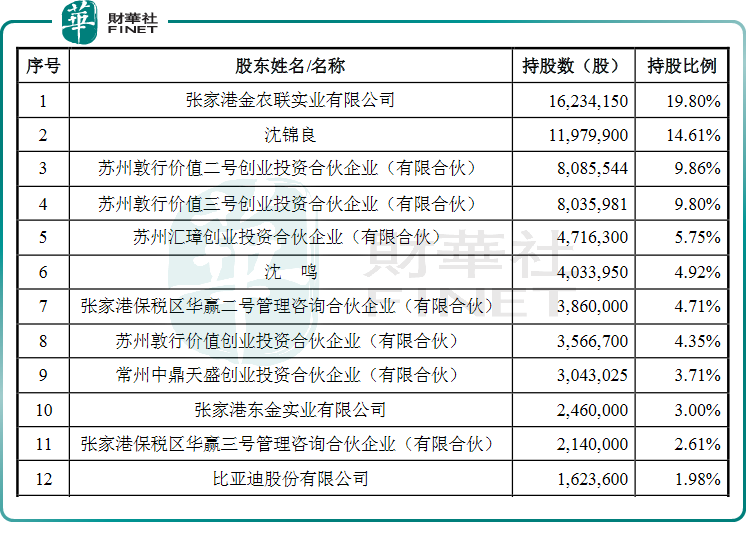

在華盛鋰電的股東陣營中,有一明星股東——比亞迪,比亞迪為啥盯上了華盛鋰電?

2021年2月8日,比亞迪和華盛鋰電原股東中的四家簽署了《股份轉讓協議》,以2970萬元受讓華盛鋰電股份1623600股,持股比例為1.98%,佔公開發行股票後的比例將為1.48%。同日,比亞迪的員工跟投平台創啓開盈也受讓了公司股份,直接持有公司0.02%的股份,均屬於突擊入股。

其實,比亞迪投資華盛鋰電更多的還是考慮到上遊原材料的綁定,通過鎖單操作,確保供應。

華盛鋰電產品銷售模式分為直銷和經銷,在直銷模式下,由於行業内部分企業實行零庫存和及時供貨的供應鏈管理模式,該種情況下公司採用寄售模式進行銷售,客戶根據生產進度隨時取用之後與公司進行結算。截至本招股說明書簽署日,公司通過寄售模式結算的客戶為深圳市比亞迪供應鏈管理有限公司,公司向其銷售的產品是VC和FEC。

2018年前十大訂單中有兩個比亞迪供應鏈的訂單,合計約1470萬元。截至5月31日,公司未執行完畢的前十大銷售訂單中也出現了比亞迪供應鏈的訂單,合同金額約1075.0255萬元。

報告期内(2018年-2020年),比亞迪雖然並未進入華盛鋰電前五大客戶的行列,但每年採購金額依然舉足輕重,華盛鋰電能夠抱上比亞迪的大腿,也為日後的業績增長打下基礎。

如果此次IPO能夠成功落地,那麽科創板最純正的電解液添加劑概念股就非華盛鋰電莫屬了!

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)