2021年10月18日,據港交所披露易平台顯示,專注於為企業用戶的客戶聯絡和客戶經營活動提供軟件服務解決方案的天潤雲,通過了港交所的聆訊,將擇日進行全球發售及敲鍾上市。

值得注意的是,天潤雲此次登陸港交所可謂是一波三折。在此之前,天潤雲曾以天潤融通為主體於2016年1月18日在新三板掛牌上市,代碼835653。

掛牌交易兩年後,天潤融通覺得新三板較低的流動性及知名度,無法滿足自身發展預期,便選擇於2018年11月29日摘牌,退出新三板市場。

沉寂兩年後,天潤融通於2020年10月28日擬在A股創業板上市,並向證監會辦理上市前輔導備案。

然而,上市前輔導幾個月後,想到A股漫長且不確定的審查過程,以及看到多家SaaS企業紛紛在港主板成功上市;左右權衡之後,於2021年2月天潤融通又決定不再尋求A股上市了,終止A股上市前輔導;隨後天潤融通快馬加鞭向港交所趕去,並於6月7日以「天潤雲」的身份,遞交了上市申請書。

對於天潤雲而言,此次通過港交所聆訊,將為一波三折的上市之路畫上完美的句號,並以全新姿態憧憬著「美好」的未來。

然而,對於二級市場投資者而言,可不管上市背後有多麽曲折的故事,只在乎作為繼聯易融(09959.HK)、新紐科技(09600.HK)及醫渡科技(02158.HK)之後,年内港股市場又一只SaaS領域的新股,如何抵禦當前IPO「破發潮」,才是打新投資者關心的。

上市之路一波三折,面臨「破發」大考

目前,SaaS這條黃金賽道中,可大致分為三大玩家:SaaS創業公司、傳統軟件廠商和2C互聯網大廠。

三大玩家根據自身基因、優勢及企業服務領域等不同,在各自熟悉的領域構建「大、小SaaS生態」,暫時互不幹涉。

由於傳統軟件廠商和2C互聯網大廠在所處行業已經佔有一席之地,在佈局SaaS方面更傾向於建設覆蓋廣泛業務和行業的「大生態」,好比金蝶雲、京東雲及阿里雲等;而有技術且綜合實力偏弱的SaaS創業公司更多圍繞自身技術特點及優勢,在垂直細分領域紮根,並佔領高地。例如,港股上市的地產SaaS服務龍頭明源雲(00909.HK)、醫療SaaS獨角獸醫渡科技、第三方供應鏈金融科技解決方案SaaS龍頭聯易融等都是垂直細分領域佼佼者。

作為中國早期SaaS創業公司的天潤雲,在客戶聯絡這條細分賽道中沉浮了十幾年,自然也有幾個響當當的頭銜。

據天潤雲招股書顯示,按2020年的收入計算,天潤雲是中國最大的客戶聯絡解決方案供應商。換而言之,天潤雲是客戶聯絡領域的SaaS龍頭。這意味著港股市場又將迎來下一只SaaS領域細分龍頭的加入。

只不過,天潤雲此次上市將面臨著「破發」風險明顯要高於年内上市的醫渡科技、聯易融等SaaS股。

2021年下半年,港股IPO市場風雲突變,刮起了「破發」風暴。2021年7月至今港股IPO市場共有31家新股上市。截至2021年10月20日,跌破發行價的企業有18家,破發率高達58.1%。其中,首日上市即破發的企業有11家,首日破發率為35.4%。

按照月份劃分,8月份至今上市的新股破發率最高。截至8月1日至10月20日,港股市場共有11家企業敲鍾上市。目前,跌破發行價的企業有8家,破發率高達72.7%。其中,上市首日跌破發行價的企業有7家,首日破發率達63.6%。

值得一提的是,上半年在港股上市SaaS新股聯易融、新紐科技及醫渡科技雖然上市首日並出現未破發。但是,下半年受新股破發潮、SaaS板塊投資情緒低落及科技股回調等諸多市場因素影響,聯易融、新紐科技股價已經跌破發行價,而醫渡科技離破發也只有一步之遙。截至2021年10月20日,聯易融、新紐科技及醫渡科技年初至今股價累計漲跌幅分别為-43%、-60%及+7.9%。

除了港股之外,年内中國SaaS企業赴美上市第一股容聯雲(RAAS.US),目前股價亦出現了破發。年初至今,容聯雲股價累計跌幅高達73.63%。

在「破發潮」階段,以及打新賺錢效應極差的當下,選擇此時登陸港交所主板市場的天潤雲將會迎來大考。

天潤雲發展前景:機遇與挑戰並存

長遠來講,雖然當期SaaS賽道眾多,但貴在天潤雲進入得較早且建立了一定的優勢,發展前景還是看頭的。

先說說天潤雲所處賽道未來增量空間方面,根據灼識咨詢報告,中國基於雲的客戶聯絡解決方案行業發展迅猛。其市場規模(按收入計)由2016年的人民幣32億元增至2020年的人民幣91億元,年復合增長率為29.5%,並預計於2025年達到人民幣244億元,自2020年至2025年的年復合增長率為21.8%。

相較於其他客服領域SaaS企業,經過十幾年的發展,天潤雲擁有較為完善的產品及服務體系,以及在雲原生態核心技術領域、網絡基礎設施(軟件定義的網絡基礎設施)及人工智能技術方面均有不錯的技術優勢及能力。

目前,天潤雲客戶群更是覆蓋了十幾個行業,包括科技、教育、保險。汽車、酒旅、房地產、零售等等。服務過的企業有工商銀行、交通銀行、騰訊、百度、頭條、京東、美團、 太平洋保險、陽光保險、大地保險、寶馬中國、廣汽集團、好未來、新東方、愛爾眼科、海王星辰、鏈家網、李寧、好麗友、聯合利華、歐萊雅等知名企業。

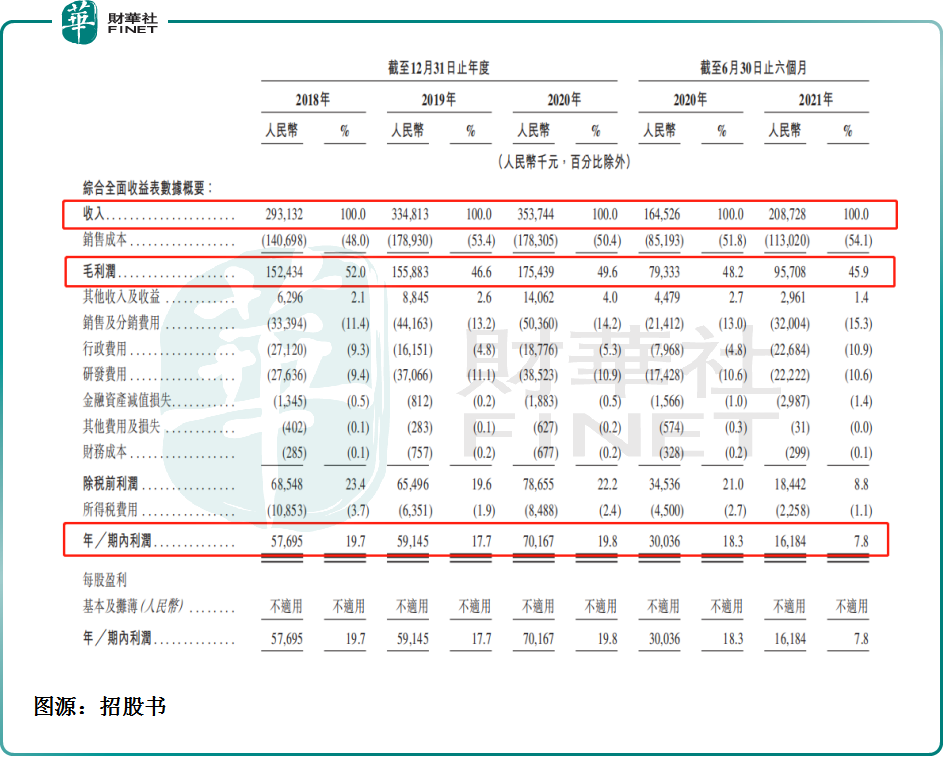

業績成色方面,從已披露的財務數據來看,在完善的產品及服務體系之下,SaaS模式給天潤雲帶來利潤是可觀的。

2018年、2019年、2020年及2021年上半年,天潤雲的營收分别為人民幣2.93億元(單位下同)、3.35億元、3.54億元及2.09億元。其中,2018年至2020年營收復合年增速為9.9%,2021年上半年營收同比增長為26.9%,反映出營收增速在疫後有明顯反彈迹象。

2018年、2019年、2020年及2021年上半年,天潤雲的淨利潤分别為0.57億元、0.59億元、0.7億元及0.16億元。其中,2018年至2020年淨利潤復合年增長率為10.3%,而2021年上半年淨利潤卻同比下滑46.1%。

2021年上半年淨利潤下滑主要是受行政費用同比大漲1.85倍的影響,而行政費用主要是因上市帶來的咨詢費、法律服務等相關費用大增影響。倘若剔除上市帶來的一次性開支影響,2021年上半年淨利潤基本與2020年上半年持平,整體利潤表現還是過得去的。

從過往財報來看,相較於尚處於虧損的SaaS企業來講,天潤雲持續盈利的表現實屬不易了。

但是,對於接下來天潤雲預期業績增長,投資者切莫過於樂觀。尤其是在下半年教育「雙減」巨變的形勢下,天潤雲盈利能否保持穩增長的態勢將是繼「破發潮」之後另一大考驗。

在教育領域中,包括新東方、好未來、學而思等在多家知名教育企業與天潤雲建立長期合作關係,而公司很大一部分收入是仰仗這些教育企業的。

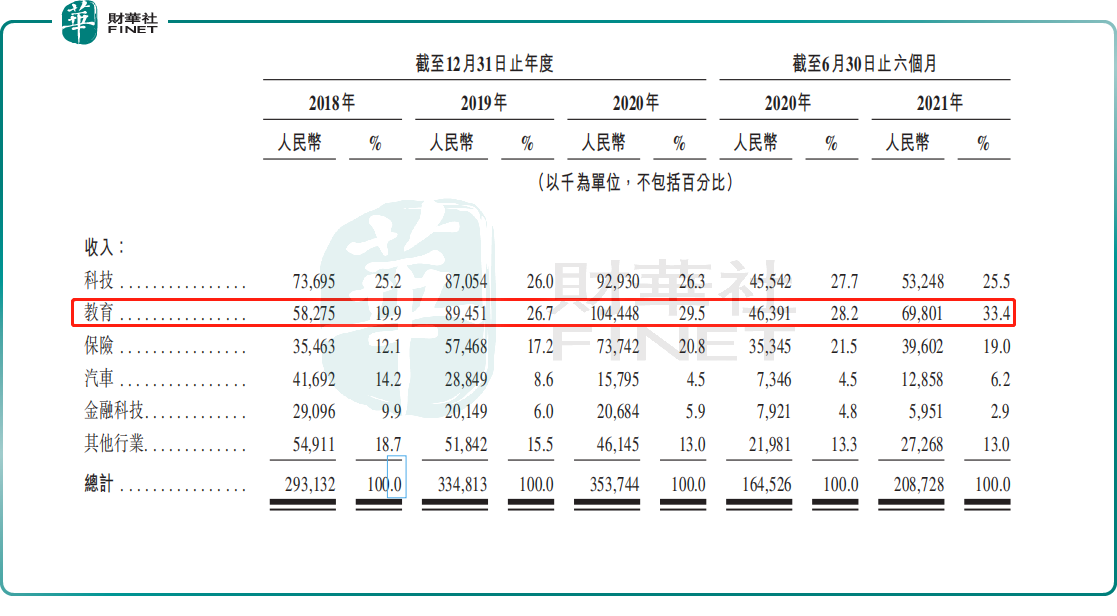

目前,科技、教育和保險行業是天潤雲收入總額的三大來源。其中,來自教育收入佔總收入比重約為33.4%。

天潤雲在招股書中披露,截至2021年上半年,業務涉及就中國義務教育體系中的學科提供校外輔導服務的客戶28名。同期,這些客戶帶來收入佔總收入的26.3%。

除此之外,天潤雲還強調到,2021年8月,天潤雲自這些客戶(其業務為提供中國義務教育體系内學科相關的課後輔導服務)產生的收入較2021年7月減少約41.3%;天潤雲還提示到,2021年下半年及之後來自教育公司的收入將大幅下降的風險,預計2021年的毛利潤及毛利率將受影響。

文:花榮

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)