眾所周知,在這個世界上,除了常見的疾病之外,還存在著罕見病(又稱「孤兒病」)。根據最新《中國罕見病定義研究報告2021》,「新生兒發病率小於1/萬、患病率小於1/萬、患病人數小於14萬的疾病」被列入了罕見病。目前,我國各類罕見病患者約2000萬。

也正是因為「罕見」二字,以往這個領域受到的關注要遠遜於常見疾病,患者也面臨著用藥短缺的局面。

不過,隨著經濟的發展,罕見病治療領域正日益受到重視,相關企業也迎來了發展良機。12月10日,就有一家專注於罕見病治療的「獨角獸」正式登陸了港股市場,這就是北海康成(01228.HK)。

專攻罕見病治療的「獨角獸」

北海康成立於2012年,是一家總部位於中國、專注於全球罕見病的生物制藥公司,致力於轉化療法的研究、開發和商業化。

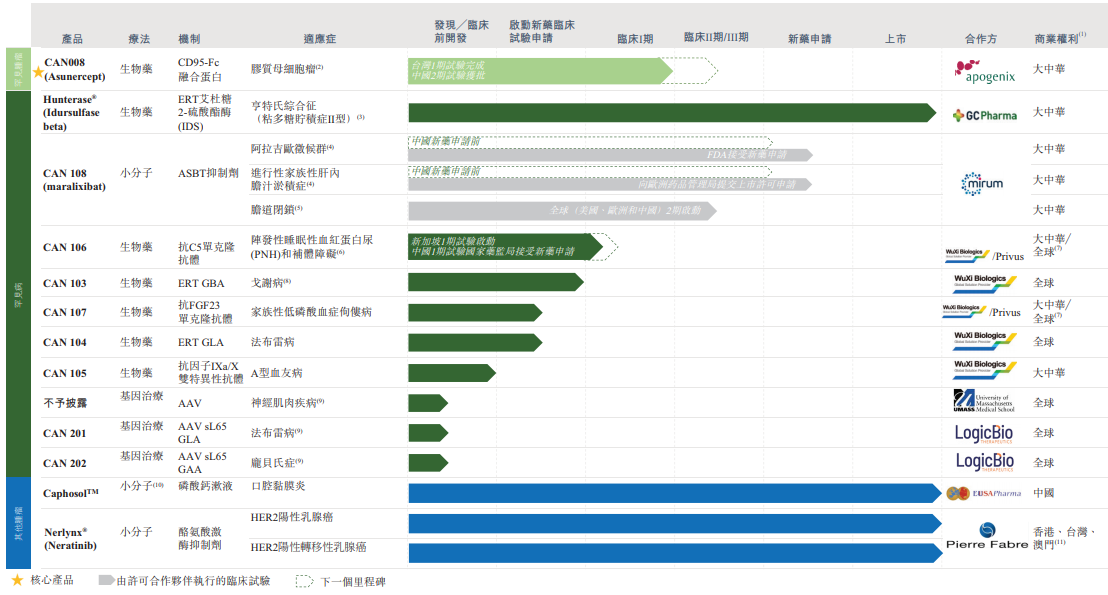

經過近十年的發展,該公司目前已形成涵蓋13個具有極大市場潛力的產品管線,包含3個已上市產品,4個處於臨床階段的候選藥物,1個處於臨床準備階段,2個處於臨床前階段,另外3個基因治療專案處於先導識别階段。

在北海康成上述的這些產品中,有幾款值得特别關注。

其中,公司的核心產品CAN008是一種正開發用於治療膠質母細胞瘤(GBM)的CD95-Fc糖基化融合蛋白。該藥物於2014年9月在Europe完成復發性GBM中CAN008 2期試驗;歷經24個月的臨床研究與開發,於2018年9月在Taiwan完成了1期試驗;於2018年3月就CAN008獲得藥監局IND批準,以進行二線2期試驗;於2021年4月獲批準在我國對GBM患者進行一線2期試驗,並於2021年10月在我國進行首例患者給藥。公司預期在我國將CAN008商業化,作為合並治療(放療加化療),配合GBM的護理標準。

在罕見病研發管線方面,北海康成擁有7種生物制劑及小分子產品候選產品,對應適應症包括亨特氏綜合症(MPS II)及其他溶酶體貯積病(LSD)、補體介導紊亂、A型血友病、代謝紊亂,以及罕見膽汁淤積性肝病,包括Alagille綜合症(ALGS)、進行性家族性肝内膽汁淤積症(PFIC)及膽道閉鎖(BA)。

其中,CAN106是一種作用於補體係統C5靶點的長效人單克隆抗體,用於治療陣發性睡眠性血紅蛋白尿症(PNH)。該適應症是一種由於體細胞xp22.1上PIG-A基因突變導致補體係統失調的罕見獲得性造血幹細胞克隆性疾病。其臨床表現以血管内溶血性貧血為主,可伴有血栓、腎功能不全、肺動脈高壓等症狀,在2018年被中國列入《第一批罕見病目錄》。

從適應症市場來看,自2016年至2020年,中國PNH的患病率由2.33萬人增加至2.38萬人,預計在2030年達到2.45萬人。同期,PNH在世界其他地區的患病率由9.58萬人增加至10.05萬人,預期於2030年將達到11.18萬人。

而從全球市場的競爭格局來看,目前獲批治療PNH的補體C5抑制劑藥物主要是Soliris(Eculizumab)和Ultomiris(Ravulizumab),這兩款藥物均由美國公司Alexion開發,該公司停牌前的市值達到了403億美元。

不過,Soliris治療費用高昂,每位患者每年耗費約為50萬美元。在此背景下,國内市場迫切需要更具成本效益的療法,國產替代需求巨大,也為CAN106未來上市提供了良好的市場基礎,

並且,據Alexion公司財報2020年Soliris 和Ultomoiris 的銷售額達到52.9億美金;Soliris和Ultomiris可成為銷售總額破100億美元的重磅產品,可見PNH適應症市場潛力巨大。待CAN106上市後,或為北海康成打開豐厚的利潤空間。

除了CAN106外,CAN103也是北海康成的重磅產品之一。

CAN103是我國本土正在開發的針對戈謝病(GD)的ERT,是該公司於2018年收購的首個罕見病藥物,所以北海康成擁有全球專有的開發和商業化權利。GD是一種GBA基因突變引發的溶酶體貯積病,是我國最知名的典型罕見病之一,2020年患病人數達約3000名。由於我國只有一種ERT藥物獲批準,故GD的有效治療方法有限,CAN103具有比較不錯的市場化前景。

北海康成於2021年10月自藥監局取得CAN103的IND批準。正籌備對成年和青少年GD患者進行1期試驗,並計劃於2022年上半年啓動患者招募。臨床試驗將評估CAN103對成年和青少年GD1或GD3患者的療效和安全性。

此外,在北海康成已上市的3款產品中,Hunterase®(CAN101)是該公司首款商業化罕見病產品,也是我國首個且唯一一個獲得批準上市治療MPSII(黏多糖貯積症II型)的ERT藥物,已在全球超過10個國家獲得臨床驗證及上市許可。然而在國外,患者唯一可使用藥物是由Shire生產的Elaprase®(Idursulfase)。該藥於2006年7月通過FDA批準上市,於2007年8月獲歐盟批準上市。值得一提的是,它是有史以來生產的最昂貴的藥物之一,平均每位患者每年花費56萬餘美元。2020年Elaprase的全球銷售額高達6.29億美金。從市場競爭格局來看,由於Hunterase®是目前國内僅有可用的MPS II靶向療法,因此面對逐漸增長的治療市場缺口,Hunterase®在商業化層面擁有特有的優勢,市場開發潛力較大。

值得注意的是,雖然還未實現盈利,但是由於有3款產品相繼上市,所以該公司的收入正在持續高速增長。

數據顯示,北海康成在2019年、2020年分别實現營收146.9萬元、1203.2萬元。而在今年上半年,該公司實現營收1219.2萬元,直接超過了去年全年的營收。

國内罕見病治療市場一片藍海

因豐富的產品管線和先進的技術,北海康成被不少人視作是該領域的「獨角獸」。展望未來,這家獨角獸公司又是否能延續業績高速增長的趨勢?

從罕見病治療市場來看,全球罕見病市場是生物醫藥市場的一個分部。根據弗若斯特沙利文的資料,約80%的罕見病屬遺傳性。總體而言,罕見病預計會影響全球3.5%至5.9%的人口。

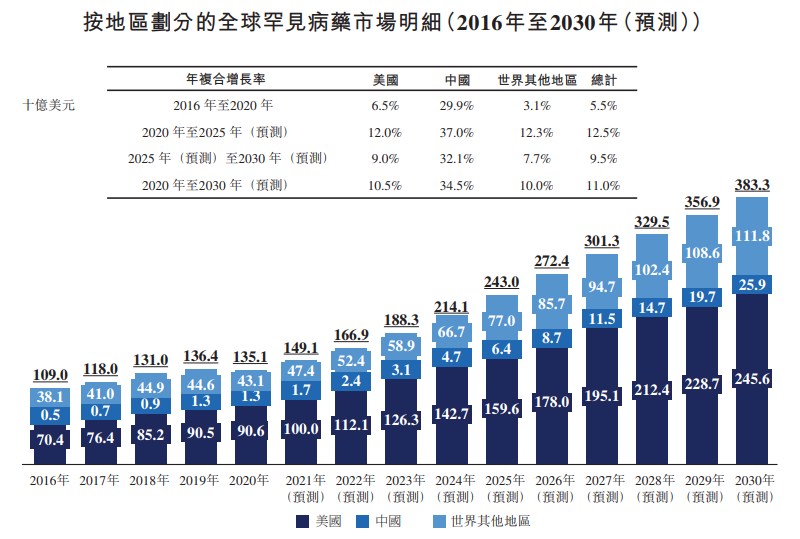

市場規模方面,全球罕見病藥物市場規模由2020年1351億美元增至2030年3833億美元(預測),年復合增長率為11%。

不過,相較於全球罕見病市場而言,中國罕見病藥物市場於2016年及2020年分别僅佔全球罕見病市場的0.4%及1%,佔比極小。

好在最近幾年以來,國家對罕見病治療領域的關注度越來越高,也出台了多項政策予以支持,這是大環境方面的重磅利好,對罕見病治療藥企是喜訊。

例如,在2019年國家醫保目錄調整中,重點考慮了罕見病等重大疾病治療用藥,將原發性肉堿缺乏症、早發性帕金森等罕見病用藥新增納入了目錄,並通過準入談判將肺動脈高壓、C型尼曼匹克病等罕見病用藥納入了目錄,價格大幅下降。

2020年3月,國務院發佈《關於深化醫療保障制度改革的意見》,明確提出「探索罕見病用藥保障機制」。

而在近日,2021年版國家醫保藥品目錄談判結果出爐,此次調整共計74種藥品新增進入目錄,其中就包括7種罕見病藥物。

基於各方面的有利因素,弗若斯特沙利文預計中國罕見病藥物市場將急劇增長,由2020年的13億美元急速增至2030年的259億美元,年復合增長率為34.5%,而美國及世界其他國家的同期年復合增長率分别為10.5%及10%。

另外,隨著中國不斷改革以向市場推出更多創新藥物及提升可得性/可負擔性,預計中國罕見病藥物市場於2030年佔全球罕見病市場的比例將達到6.8%。

綜合來看,雖然罕見病治療市場只是生物醫藥市場的一部分,但是其市場空間依然廣闊,且在持續增長。其中,中國的罕見病治療市場更是處於早期蓬勃發展的階段,如今政策又大力支持,可見國内的罕見病市場是一片藍海,前景遠大。

北海康成有哪些競爭優勢?

而最近一些年,由於罕見病治療領域的「熱度」逐漸走高,也吸引了越來越多的醫藥企業入局,其中不乏一些全球知名的大藥企。

相較於競爭對手,北海康成又有哪些獨特的競爭優勢?

1、「地利」優勢

正如上面所說的,北海康成紮根於中國市場已經接近十年,相較於一些跨國企業從零開始佈局國内市場來說,北海康成無疑具有明顯的「地利」優勢,這也有助於公司更好、更快地開拓中國市場。

2、投資人優勢

身處罕見病治療這條優質賽道,北海康成自成立走到上市,期間一直備受各路資金的青睐。此次該公司IPO,吸引了包括RA Capital、Janus Investors、General Atlantic、Hudson Bay、藥明生物、瑞華資本在内的多家知名企業和國際知名基金。

這些兼具實力與名氣的投資人不僅能給北海康成帶來資金上的支持,更重要的是能給該公司的業務發展帶來一定幫助。

例如,藥明生物(02269.HK)本身就是全球範圍内的CRO龍頭之一,其業務和北海康成有高度的協同性,有助於公司更快、更省錢地研發新藥。

3、佈局下一代基因療法

約80%的罕見病屬遺傳性,而在新技術的支持下,基因療法可通過從根本上解決疾病的基本病因,為廣泛的罕見病提供了前景可觀的解決方案。北海康成除了在小分子及生物藥領域中擁有多款在研產品,同時也在積極佈局下一代基因治療。並正在開發兩種分别用於治療法佈雷病及龐貝氏病的基因治療產品。此外,公司正在内部開發靶向不同組織的腺相關病毒(AAV)遞送平台,例如中樞神經係統(CNS)及肌肉。例如,2021年10月,北海康成與Scriptr Global簽訂合作協議,獲得其Stitchr™平台的全球獨家授權,並合作進行開發、生產和商業化針對抗肌萎縮蛋白病的基因治療候選產品。

此外,今年4月,該公司還與LogicBio Therapeutics合作,獲得使用首個產於LogicBio sAAVy技術平台的腺相關病毒(AAV)sL65衣殼,進行法佈雷病、龐貝氏病及其它兩個適應症基因療法候選藥物的研發、生產及商業化的全球授權。

結語

從目前的情況來看,與很大紮堆免疫抑制劑開發等細分領域的新股不同,北海康成選擇了罕見病治療賽道面臨的競爭壓力會比較小一些。

而中國的罕見病治療市場正在快速增長,市場空間在持續擴大,該公司也有望憑借自身的競爭優勢獲得更多市場份額,長期前景非常值得期待。

在港上市也不過是北海康成漫漫徵途上一個全新的起點,公司後續有望走得更遠。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)