前言:

近期,中藥利好政策頻發,中藥傳承、創新、中西醫協調發展與走出國門已上升至國家戰略,處於政策紅利期的中藥行業也驅動二級市場中藥股的大漲,成為2022年開年最為火熱的板塊之一。

對於中藥股難得的反彈,不少投資者認為只是昙花一現,又會跌回去的。那麽,此次中藥政策紅利帶來的板塊反彈的核心驅動力及投資邏輯在哪里?又有何投資機遇呢?

回顧中藥10年,此波反彈並不一般

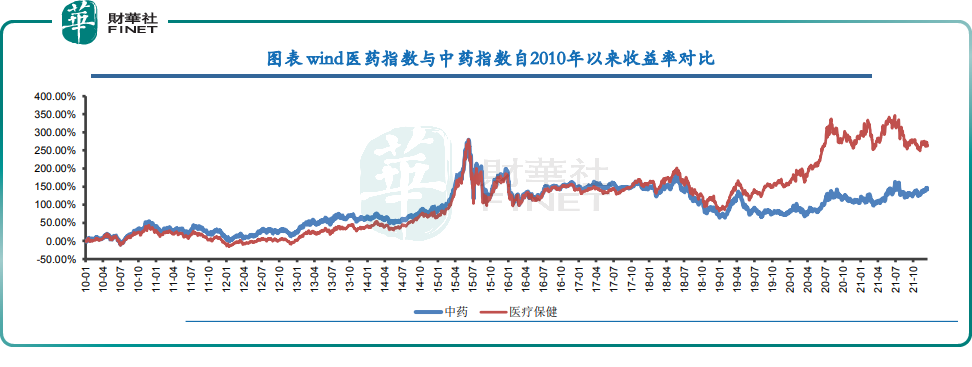

回顧過去10年,2010年以來的中藥板塊收益率來看,可以分為三個階段:

第一階段:2010年-2014年間,中藥板塊始終跑赢其他醫藥整體指數,相對醫藥指數的收益率最高甚至超過35%,這一時期為中藥板塊近10年中最高光的時刻。

第二階段:2015-2018年間,期間經過2015-2016年的牛熊轉換,期間收益率與整體指數相當。

第三階段:2018年以來,中藥板塊頹勢儘顯,相較於整體醫療保健指數的收益差距逐年拉大,投資者情緒基本跌至谷底。其中,以個股中國中藥、華潤醫藥、太極集團等中藥股為例,股價基本盤整了近三年。這也是投資者為何對此波中藥板塊不看好的原因之一吧,中藥股盤整的時間太久了。

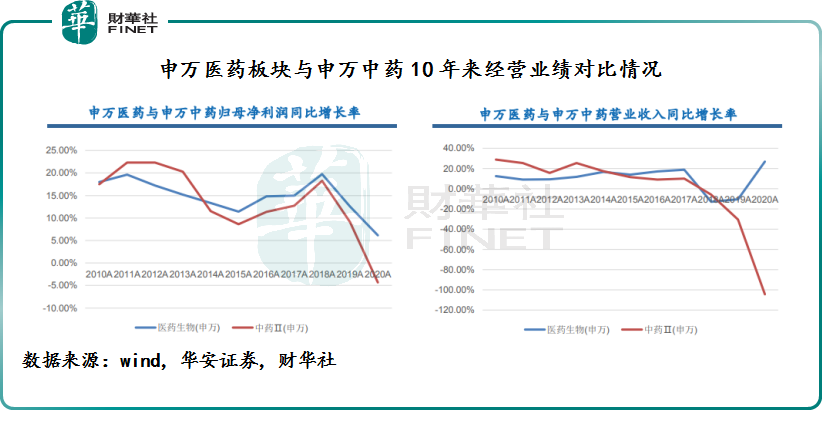

除了投資情緒外,中藥企業在一係列的醫改之下,業績下滑得非常明顯,亦是抑制整個中藥板塊内在價值體現的根本原因之一。

根據華安證券提取申萬醫療板塊與申萬中藥板塊經營業績對比情況來看,2018年之後,中藥板塊營收淨利潤與申萬醫藥存背離的情況。其中淨利潤差距不僅出現背離,而且差距越拉越大,連續三年趨於負增長的態勢。

在此背景之下,在中藥板塊的業績及指數遭遇長周期的戴維斯雙殺。而轉折點出自於2021年下半年。

2021年下半年至今,中藥板塊受中成藥原材料價格上漲驅動,政策自上而下(從高層到地方)的多方位驅動,迎來久違的曙光。

中成藥漲價方面,根據報道2021年8月份以來,菊花、進口酸棗仁等漲幅均超過50%。據中藥材天地網數據顯示,中藥材年底需求旺盛,中藥材綜合指數(綜合200指數)自2021年8月至12月連漲四個月,全年漲幅達9%,超過2020年漲幅的5%。其中,槐花、甘草、附子、香附、紫菀、天花粉等品種漲價明顯。

隨著原材料漲價,部分頭部藥企發出了藥品漲價通知。上市藥企中,最先提價的是同仁堂(600085.SH),安宮牛黃丸2021年12月初價格提升至860元/盒,漲幅接近10%,帶動同仁堂股價叠創新高。

為緩解成本上升壓力,太極集團(600129.SH)近期已對藿香正氣口服液的出廠價進行調整,平均上調幅度為12%。

此外,九芝堂(000989.SZ)加入漲價行列。九芝堂於1月1日向客戶正式下發調價通知,將旗下包括安宮牛黃丸、六味地黃丸、逍遙丸等在内的21個品規中成藥供貨價或建議零售價上調,調價幅度在6%-30%不等。其中,安宮牛黃丸三個品規的漲價幅度在12%-25%之間,OTC產品營收佔比最大的六味地黃丸漲價10%。

政策層面,2021年,國家藥監局、國家中醫藥管理局、國家衛生健康委、國家醫保局聯合發佈《關於結束中藥配方顆粒試點工作的公告》,自2021年11月1日起結束中藥配方顆粒試點工作。這也就意味著源於1993年的試點經過20餘年終於落地。

2021年12月3日,2021版國家醫保藥品目錄正式發佈並將於2022年月1日正式啓用。除了74種藥品新增進入、平均降價61.71%等引人注目的信息以外,關於中藥注射劑品種的政策也有所改變。

2021年12月21日,湖北省聯合19省聯盟組織的中成藥集採開標。本次集採有157家企業的182個產品參與報價,其中97家企業、111個產品中選,中選率達62%,擬中選價格平均降幅42.27%。相較前幾輪的化藥集採、醫保談判,湖北中成藥集採降價幅度較為溫和。

2021年12月30日國家醫療保障局、國家中醫藥管理局發佈《國家醫療保障局國家中醫藥管理局關於醫保支持中醫藥傳承創新發展的指導意見》。這意味著國家對中醫藥支持政策已由頂層設計逐步過渡到落地執行階段,具有較強的連貫性,符合《「十四五」國家藥品安全及促進高質量發展規劃》中提到的「中藥傳承創新發展邁出新步」的主要發展目標,釋放出強烈的積極信號。

中成藥原材料漲價及利好政策陸續傳出期間,疊加中藥企業2021年前三季度業績普遍取得不錯成績,中藥板塊業績邊際改善邏輯逐步獲得市場關注,板塊指數及個股均迎來大漲。

據統計,2021年前三季度以來,中藥板塊的營收及淨利潤增速分别為10.96%和20.45%。板塊及個股漲幅方面,截至2021年11月1日至2022年1月7日,A股中藥板塊漲幅為22.38%、H股中藥概念股板塊漲幅為22.7%;個股方面,健民集團(600976.SH)、隴神戎發(300534.SZ)、龍津藥業(002750.SZ)、同仁堂、華潤三九(000999.SZ)、廣譽遠(600771.SH)、中國中藥(00570.HK)、固生堂(02273.HK)、現代中藥集團(01643.HK)等中藥概念股均迎來大漲。其中,擁有重組概念的中國中藥,股價更是創近3年以來的新高。

值得注意的是,業績、政策及漲價三大利好因素能在同一時期内爆發,在近幾年中藥行業中是很少見到的。尤其是政策層面,利好政策遠超往年。某種層面上講,中藥板塊反彈並非是板塊周期輪轉而出現的情緒性上漲,實則是業績及政策雙向驅動。

「藥效」如何,2022年可期嗎?

展望2022年,集政策、基本面為一體的中藥板塊,依舊值得我們期待。

無論任何行業,政策支持將是行業發展的最大催化因素。中藥行業也不例外。目前,國家大力扶持和促進中醫藥發展,推進中醫藥傳承創新,堅持中西醫並重,為中藥行業帶來了政策紅利和新增需求。

國融證券認為,未來對於中藥行業要重點關注以下三條主線:一是,新增市場即中藥配方顆粒方向,相關核心企業包括:中國中藥、紅日藥業(300026.SZ)、華潤三九、天士力(600535.SH)。二是,老字號的傳統品牌中藥,借助於中藥老字號,且群眾認知度最高,存在延伸產品品類,漲價等多種預期。如:片仔癀(600436.SH)、同仁堂、雲南白藥(000538.SZ)、廣譽遠、東阿阿膠(000423.SZ)等。三是,股權激勵業績指引高的企業。2021年,中藥上市公司中有15家企業實施或者公佈了股權激勵方案,其解鎖條件上利潤端或者收入端未來三年復合增速基本落在10-30%之間,參考過往增長率,增速基本上調。

華安證券研究報告指,回歸中藥市場本身,中藥產業仍舊是我國醫藥產業的重要組成,也是代表我國最重要的民族產業之一。尤其是頂層設計上,我國政府也是一直在大力扶持,加上中藥擁有廣闊的群眾基礎,市場規模呈現穩步增長之勢。根據沙利文的預測,到2022年市場規模有望達到10,428億元人民幣,CAGR維持在5%以上。

從上述兩家券商給出的指引,中藥行業在政策支持下,發展前景普遍獲得看好態度。

前景雖可期,風險莫忽視!

由於中藥板塊回調的時間過長,平時遇到業績、政策、漲價及關注度同時爆發情況十分罕見,整體板塊指數、個股都出現較大反彈,甚至出現翻倍的情況。這或多或少存在一定的情緒或投機成分,投資風險明顯要高於其他板塊。尤其是在政策紅利還未逐步兌現,以及整體大市表現不好的背景之下,投資者務必留意中藥板塊回撤的風險。

傑西·利弗莫爾曾言:投機客的致命錯誤就是妄想一夜致富。他們舍棄在2-3年里讓財富累積500%的機會,轉而追求用2-3個月坐擁金山。即使做到,也守不住。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)