近日,知名投行里昂發佈研報稱,今年天然氣消費增長將自去年高位放緩。

同時,里昂表示,奧密克戎可能對商業和工業部門的天然氣使用構成風險,認為華潤燃氣(01193.HK)和新奧能源(02688.HK)的天然氣零售增長可能從去年的16%-19%放緩至今年的11%。此外,石油上漲和國際現貨液化天然氣(LNG)價格堅挺,意味著今年天然氣成本將進一步上升,對每單位利潤構成壓力。

因此,里昂下調了華潤燃氣目標價,評級由「買入」下調至「跑赢大市」。

目前國内疫情整體得到有效控制,少部分地區工商業受疫情影響而暫停運營,今年出現的大流行奧密克戎對國内工商業帶來的影響充滿不確定性。

至於國際LNG價格堅挺,對於進口LNG佔比較大的燃氣分銷商來說毛差會受到一定的衝擊。根據2020年報,華潤燃氣LNG採購量佔比為13%,比重不高,其餘主要是管道氣。去年以來,國内進口管道氣價格整體出現溫和增長,對燃氣分銷商單位毛差影響較小。

正如財華社此前《高氣價不阻行業高增長,燃氣企業多元化轉型在路上》一文所指,由於碳中和戰略牽引以及内需驅動,國内天然氣銷量有望在高氣價的背景下保持雙位數增長。今年,在疫情擾動和高氣價的不利因素下,要實現銷氣量增長考驗的是燃氣分銷商持續開拓工商業用戶以增加接駁量,並在綜合能源轉型方面下功夫,為公司貢獻增長動能。

那麽,華潤燃氣能否頂住經營壓力再次實現高增長?

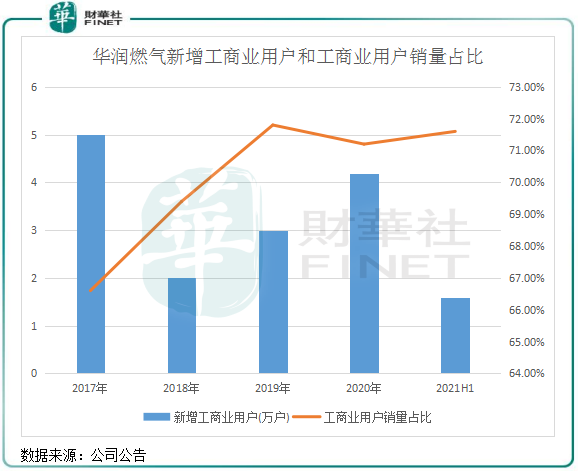

工商業用戶為增長核心

因政策驅動,工商業對天然氣的需求在2021年逆勢增長,這個趨勢在未來一段時間還將持續進行。

華泰證券近期研報表示,考慮到内循環和碳中和政策,看好整個十四五期間的工商業燃氣需求,預計2022/2023年工商業銷氣量增速為+26/+25%,從而維持約20%的總體增速。

而對於燃氣分銷商來說,面向的工商業業務較居民用戶業務更具規模效應優勢,同時受接駁費和價格並軌方面的政策影響也更小,所以不少頭部企業持續加碼對工商業用戶的開發。

華潤燃氣是大型央企華潤集團旗下的能源板塊,有較多的大型城市燃氣項目,且多數項目分佈於京津冀、長三角、成渝雙城經濟區和粵港澳大灣區這些工業程度高的區域,所以近年來憑借其影響力拿下了不少工商業用戶。2021年上半年,華潤燃氣來自工商業用戶的銷售量佔比為71.6%,位居行業前列,同時也是工商業用戶數量最多的燃氣分銷商。

國内燃氣分銷行業集中度持續提升,出現「大魚吃小魚」的現狀,競爭也日趨激烈,拿下更多的市場份額,規模效應也將得到更佳的發揮。華潤燃氣這條「大魚」最為瘋狂,2020年開始加大重點項目的擴張,通過合資/合作的方式拿下了國内多個項目,是2020年以來新簽約的項目最多的燃氣分銷商。同時,華潤燃氣還展開對外並購。

在2021年9月,華潤燃氣26億元完成收購重慶地區燃氣分銷龍頭重慶燃氣(600917.SH)的16.9%股權,收購後持股比例增至39.17%。此番收購,有助於華潤燃氣提升在成渝雙城經濟區的滲透率,從而拿下更多的用戶。

去年8月,華潤燃氣盯上了主營業務位於長三角的蘇創燃氣(01430.HK),擬溢價2.88%私有化後者,拿下超600公里的天然氣管道網絡,以提升公司在長三角整體燃氣配送運營效率。

燃氣分銷市場正呈現中原逐鹿的場景,華潤燃氣近年來的擴張步伐讓不少競爭者望塵莫及。根據財華社統計,2020年華潤燃氣的銷量在國内四大燃氣分銷企業中墊底,但2021年上半年則位居第二,僅次於昆侖能源(00135.HK),增幅排第一,這正是華潤燃氣加碼搶地盤帶來的效應。打下江山後,華潤燃氣也具備了更多挖掘工商企業的條件,在其他三大燃氣分銷商的競爭中把握主動權。

切入綜合能源領域

什麽是綜合能源服務?綜合能源服務指圍繞著能源產、輸、儲、用客戶進行的,能為客戶降低成本、提高效率、帶來方便、增加安全性,使整個過程更綠色環保的所有活動。

儘管國内天然氣市場還有較長時間的政策和市場紅利,但國内幾大城燃企業均早已在探索轉型之路,一方面是提前預防未來天然氣市場面臨的不確定因素,另一方面是擴寬多元化業務,開劈新增長點。

實際上,綜合能源服務也是助力工商業企業雙碳目標的路徑,光儲充一體化對於工商業園區來說,是再合適不過的配置模式。所以燃氣分銷商切入綜合能源服務市場,不但是大勢所趨,亦是挖掘工商業用戶的最佳途徑之一。

華潤燃氣正式探索綜合能源業務是在2016年,當年在分佈式能源領域展開了試點項目,並跟隨新能源汽車市場的發展進入充電樁行業,後來又涉足了加氫站業務,三塊業務共同構成公司的綜合能源服務業務。

燃氣分佈式能源有三個特徵,即配電網並網、就近消納,以及通過梯級利用實現較高的綜合能源利用效率。這些優勢,使不少工商企業將燃氣分佈式能源作為其能源供應的首選。在分佈式能源領域,華潤燃氣在酒店、醫院、購物中心、工業園區等多種業態建立分佈式能源基地,主要以燃氣發電為主。在該領域,華潤燃氣的野心相當大,且不惜重金做大這塊市場。

根據財華社統計,2017年以來,華潤燃氣累計在分佈式能源領域投入了至少接近80億港元巨資。投入高,見效快,在2021年上半年,華潤燃氣累計分佈式能源項目數量達到71 個,能源銷售量同比增長87.3%。

但華潤燃氣未披露過分佈式能源業務的相關財務數據,財華社認為公司的該項業務或許還未能實現盈利。在國内,天然氣分佈式能源投入成本高,盈利難還是行業的通病。根據能源局消息,去年四川省才出現首個天然氣分佈式能源的盈利項目,可見目前來說盈利難度之大。

此外,得益於大額的資金投入華潤燃氣的充電站和加氫站業務也增長迅速,在全國範圍内不斷鋪開。

俗話說:萬事開頭難,分佈式能源在國内尚處於發展初級階段,需要從無到有,再從有到優去實現。對於華潤燃氣來說,綜合能源轉型並非一蹴而就,需要時間去沉澱才能將成本降至理想狀態。新奧能源在綜合能源方面的探索已有10年,在該領域實現了盈利,這也為華潤燃氣探索綜合能源業務有著重要的借鑒意義。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)