2021年對於保險股來說是「流年」。壽險面對代理人流失的困擾,而財險則面臨互聯網財險的衝擊;另一方面,國際金融服務機構的全資進入也帶來了一定的影響。

銀保監會的最新數據顯示:2021年全國健康險的原保險保費收入按年增長3.35%,至8447億元(單位人民幣,下同);意外傷害險原保險保費收入按年增長3.07%,至1210億元。

然而,這無法抵消佔比最大的壽險保費收入下降。2021年,全國壽險原保險保費收入按年下降1.71%,至2.357萬億元。

財險也是一樣,2021年,全國財產險原保險保費收入同比下降2.16%,至1.167萬億元。

壽險和財險原保險保費收入下降,令2021年全國原保險保費收入十年來首次出現負增長,按年微降0.79%,至4.49萬億元,見下圖。

受整體環境影響,六家上市險企於2021年的業務表現都不太理想。

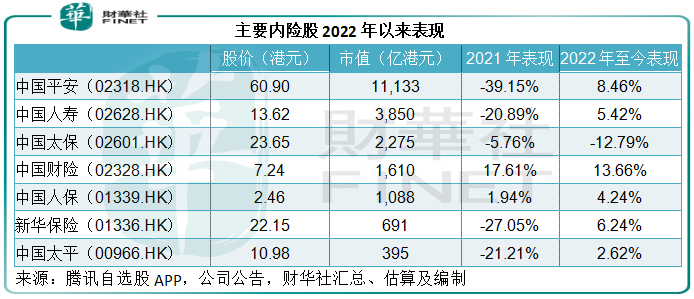

六大上市險企,包括中國平安(02318.HK)、中國人壽(02628.HK)、中國人保(01339.HK)、中國太保(02601.HK)、新華保險(01336.HK)和中國太平(00966.HK),全年保費收入年增幅都只有單位數。

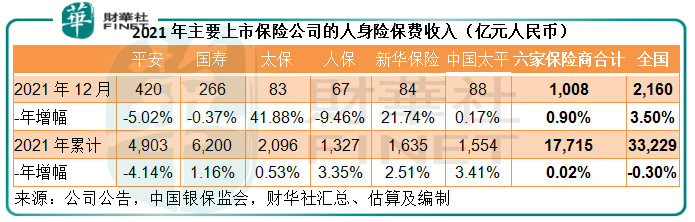

就人身險業務而言,六大上市保險企業的2021年保費收入同比增長0.02%,至1.772萬億元,增幅相對來說優於全國平均水平(按年下跌0.30%),其中中國平安的全年人身險保費收入同比下降4.14%,是拖累六家險企整體表現的最主要原因,從下表可見,國壽、太保、人保、新華保險和中國太平的表現皆優於全國平均水平。

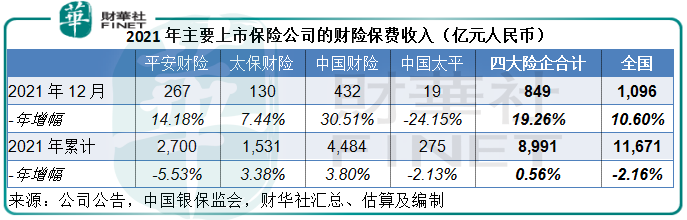

財險方面,四大上市險企的2021年財險總保費收入整體增幅優於全國水平,其中平安財險在2021年最後一個月份的保費增幅更遠超全國平均水平,全國頭部財險公司、人保的財險旗艦中國財險(02328.HK),增長表現是香港上市内地財險股中的表現最佳。

整體業務表現隨大環境變化,加上在偏愛互聯網、創新科技等的資本市場,金融股的估值一直備受壓力,這些香港上市内地保險股在2021年的股價表現落後於大市,其中平安、國壽、新華保險和中國太平的2021年累計跌幅分别達到39.15%、20.89%、27.05%和21.21%,唯人保及其下的財險旗艦中國財險因為財險業務出色而保持漲勢。

這一切在2021年末有了轉機。

降準+降息,保險股迎轉機

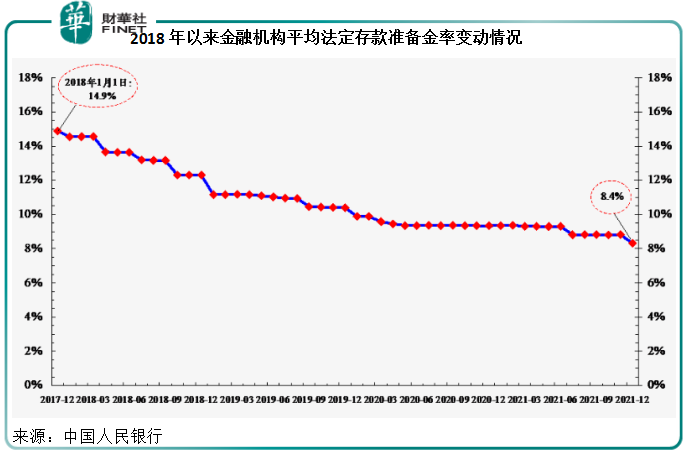

2021年12月15日,央行宣佈下調金融機構存款準備金率0.5個百分點(不含已執行5%存款準備金率的金融機構),以支持實體經濟發展,促進綜合融資成本穩中有降。本次下調後,金融機構的加權平均存款準備金率為8.4%。

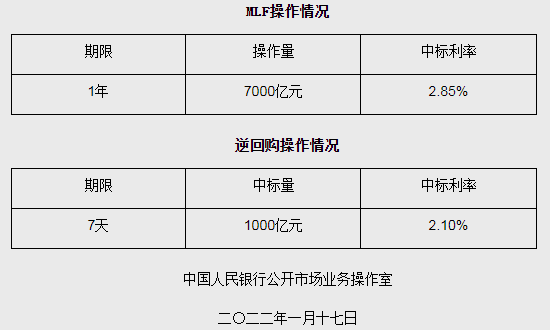

2022年1月17日,為維護銀行體係流動性合理充裕,央行開展7000億元中期借貸便利(MLF)操作和1000億元公開市場逆回購操作。中期借貸便利操作和公開市場逆回購操作的中標利率均下降10個基點。

副行長在新聞發佈會回答記者提問時就提到,有關舉措提早應對經濟下行壓力,為2022年一季度經濟持續穩定恢復做好鋪墊。

在此正面影響帶動下,保險股也開始逆勢反彈。見下表,2022年以來(截至2022年1月31日港股收市價),平安、國壽、財險、人保、新華保險和中國太平分别上漲8.46%、5.42%、13.66%、4.24%、6.24%和2.62%。

穩健的基本面支持

資金的松動、穩增長的決心,將有利於經濟的健康發展,從而擴大金融機構的息差利潤。

以保險企業為例,當期的客戶支付保費,換取日後的保障,保險公司(尤其久期較長的壽險公司),將資金用於投資。社會資金成本降低,有利於為企業減負,推動企業盈利表現。企業業績好轉,保險公司的長遠回報也得到改善。所以,資金成本下降,投資收益改善,擴大了成本與收益差額,將可推動保險公司的業績增長。

所以,儘管上市險企在2021年成為股價表現最差的行業,但有利的發展前景或可為其未來的股價走勢提供支持,更為重要的是,這兩年羸弱的股價表現釋放了下行風險,為其提供了一定的安全墊。

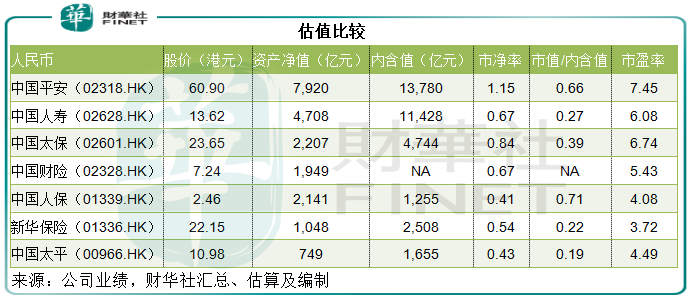

見下表,港股上市的内險股估值偏低,市盈率均在8倍以下,市淨率更在1倍以下,反映其現價較資產淨值具有較大的折讓。

具有金融科技、創新概念的平安市淨率只有1.15倍,而同樣擁有金融科技創新概念的騰訊(00700.HK)市淨率高達4倍以上。

中國平安:去年中提出的方正集團重整計劃已於今年初獲得銀保監會的批復,壽險改革也在推進中,這應有利於平安基礎性保險業務的持續改善。

另一方面,去年前三季的投資回報欠佳,或與平安對房地產行業投資的撥備以及減值有關,尤其去年上半年對華夏幸福計提、估值調整及其他權益調整,金額高達359億元。

2022年,隨著應對房地產風險的措施逐步落實,房地產信貸平穩有序投放,有關風險得到化解和行業出清,平安的房地產投資風險或可穩定下來,其投資表現有望改善。

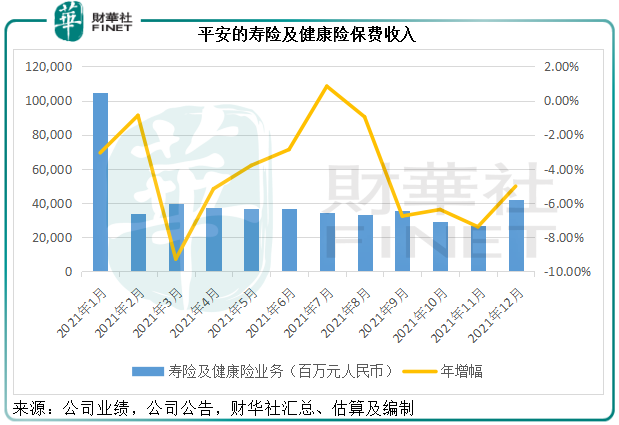

見下表,平安2021年12月份壽險及健康險保費收入跌幅較之前幾個月已有所緩和,財產險更有逾14%的增幅。

所以,在主營業務和投資表現見底的展望下,平安的股價或可得到提振。

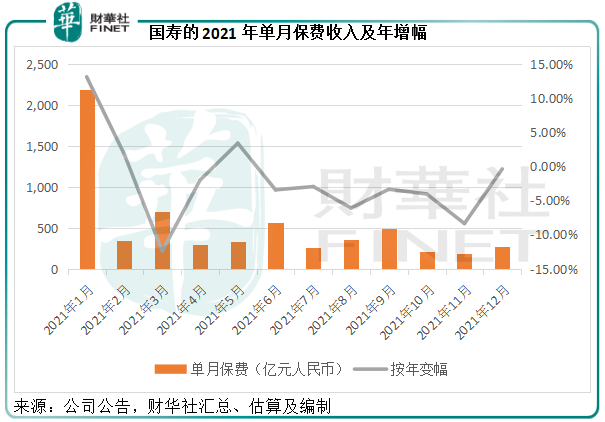

國壽:2021年12月的單月保費年跌幅也有改善迹象,見下圖。

另一方面,作為龍頭壽險企業,國壽的2021年前三季收入保持5.2%的增長,加權平均淨資產收益率維持10.5%的水平。

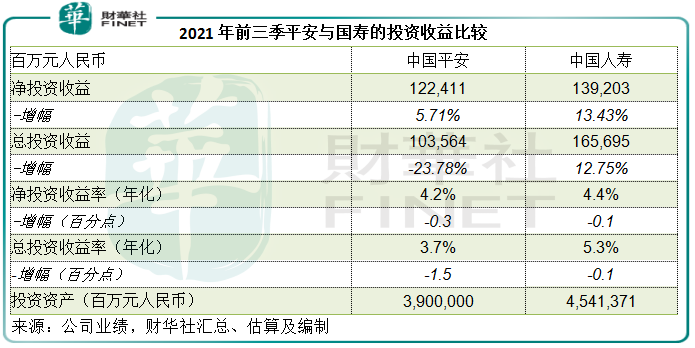

投資方面,國壽的2021年前三季淨投資收益同比增長13.43%,總投資收益同比增長12.75%,淨投資收益率和總投資收益率分别為4.4%和5.3%,優於平安。作為久期較長的壽險企業,國壽也持有為數不少的房地產投資,隨著房地產風險的釋出,國壽未來的投資收益有望改善。

人保:無懼保險業整體下行風險,人保的財險及人身險業務均維持正數增長,領先同行。

2021年,人保的財險保費同比增長3.80%,至4484億元;人身險原保險保費收入同比增長3.35%,至1327億元,均遠超整體行業平均水平,前文提到,全國財險及人身險原保險保費收入同比增幅分别為-2.16%和-0.30%。

儘管業務表現優於同行,人保的估值卻是頭部險企中的最低,見上表,按2.46港元計算,人保的市淨率只有0.41倍,也就是說,其股價較資產淨值具有59%的折讓,應可緩衝下行風險。

中國太平:對比於較大型的頭部險企,該公司的業務經營能力和投資收益都保持強勁增長。

2021年上半年,總保費及保單收入同比增長14.5%,至1570億港元;淨投資收益同比增長24.7%,至210.83億港元,總投資收益則大增53.6%,至323.73億港元,年化淨投資收益率和總投資收益率分别達到4.11%和6.31%,高於平安和國壽。

在業務收入及投資收益的增長帶動下,中國太平的2021年上半年股東應佔溢利同比增長77.7%,達到51.13億港元。

值得留意的是,中國太平的境外保險業務增長強勁。

港澳業務均有顯著改善:太平人壽(香港)上半年保費收入同比增長75.9%,實現扭虧為盈;澳門保費收入穩居市場領先地位,綜合成本率僅83.3%。

新加坡和印尼業務的綜合成本率分别為88.4%和75.9%,可見其財險業務的承保收益不俗。

再保險業務於2021年上半年亦實現扭虧為盈,錄得經營淨溢利2.84億港元,相較去年同期為虧損8973萬港元。

儘管業務表現理想,中國太平的估值卻偏低。按股價10.98港元計算,市淨率只有0.43倍,與人保估值相若,而市值對内含值之比更低至0.19倍,意味著其現價較實際的資產價值具有深度折讓,這或可為其估值提供支持。

總結

有利的貨幣措施、穩經濟的發展戰略,以及保險改革的效益顯現,保險企業在2022年或將迎來新發展。

更為重要的是,經歷了疲憊不振的2021年,保險股的估值吸引力大大提高,或退一步來說,進一步下跌的空間或縮小。

風險出清、前景改善,保險股在新一年能否虎虎生威?我們拭目以待。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)