過去了一年多時間里,「全球小家電第一股」JS環球生活(01691.HK)在二級市場表現,猶如上演一部驚心動魄,扣人心弦的戲。更是一部講述從輝煌到落寞、從追捧看好到集體看衰做空的反轉大戲。作為戲中人的投資者,多數的人感觸可謂是又愛又恨,或是那種恨鐵不成鋼的無奈與感慨。

輝煌與落寞,只在刹那間

與傳統家電巨頭聚焦大家電市場不同,JS環球生活一直深耕小家電領域,並致力通過革命性創新及設計驅動型智慧家居產品,提高全球家庭每日生活品質。

2017年10月,在控股股東王旭寧操刀之下,將A股九陽股份(002242.SZ)和SharkNinja並入JS環球生活旗下。至此,JS環球生活就是九陽股份的大股東。此外,JS環球生活手中就有三張小家電王牌:九陽、Shark(鲨客)及Ninja。

2019年12月19日,頭頂「全球小家電第一股」光環的JS環球生活在港交所敲鍾上市。

上市不久之後,恰逢全球新冠疫情爆發,全球供應鏈迎來前所未有的壓力,經濟下行壓力明顯加大,全球股市避險情緒明顯提升,JS環球生活上市不久之後股價遭遇破發,股價一度重挫至低點3.092港元,較5.20港元發行價跌幅為40.5%。

然而,「居家辦公」、「零接觸」等防疫措施的實施,徹底激活「宅經濟」,促使小家電產品熱銷,國内榨汁機、電飯煲、電炖鍋、空氣炸鍋、破壁機等線上小家電產品需求均迎來一波高過一波。此外,國内小家電的出口企業更是開啓「爆單」模式,電炒鍋、面包機、榨汁機、等小家電出口量均出現高雙位數增長。

在此背景之下,小家電業務聚焦全球的JS環球生活,自然而然成為最主要的收益者之一。2020年上半年營收同比增長22.56%至15.15億美元,歸屬淨利潤同比增長3243.3%至0.82億美元。

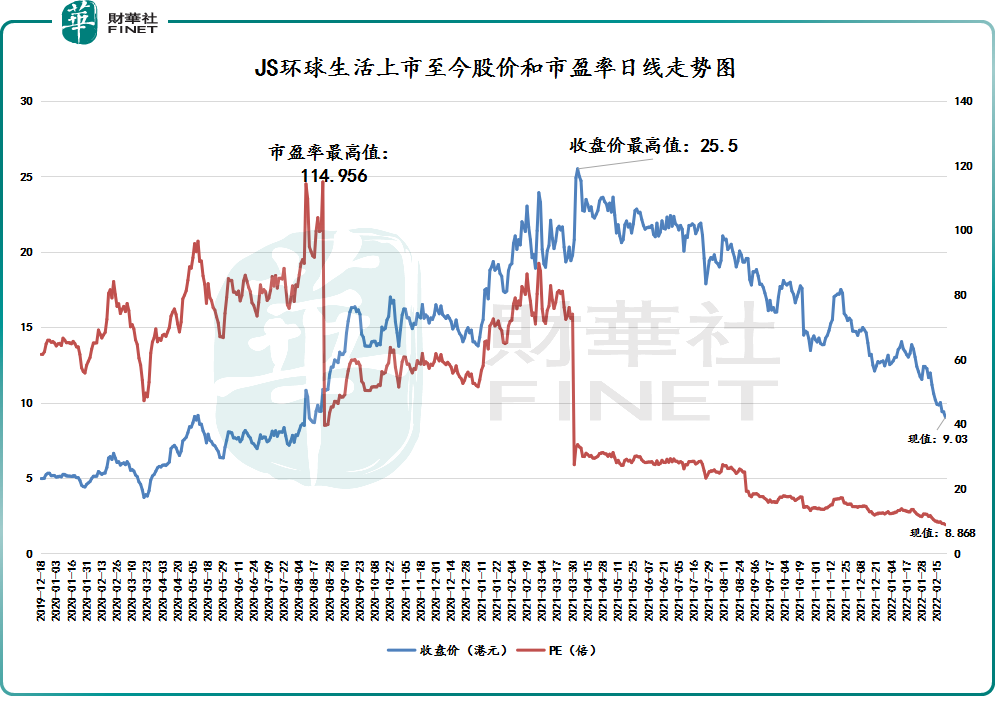

小家電板塊投資情緒持續高漲、2020年上半年飛升的業績、港股小家電板塊稀有投資屬性,無不在都放大JS環球生活的投資吸引力。至此,JS環球生活股價一路高走,市盈率更是一度破百,至114.9倍。

股價翻倍,估值破百,僅僅是個開始。

隨後在券商和投行一眾造勢,在下半年各種購物節小家電熱賣數據助推,以及JS環球生活小家電產品在海外市場大賣和收入飙升等利好共振之下,高估值情況不斷被超預期的業績提前兌現,讓二級市場投資情緒徹底陷入瘋狂。

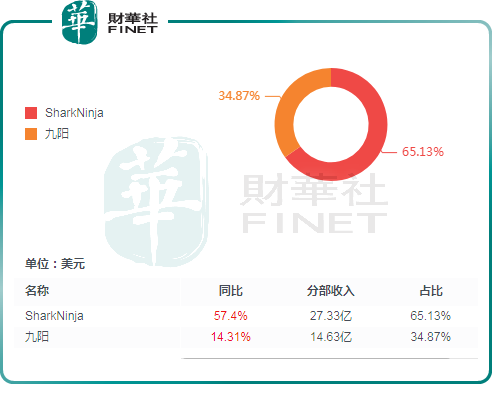

JS環球生活SharkNinja品牌分部2020年全年收入為27.33億美元,同比增長57.4%,九陽品牌分部2020年全年收入為14.63億美元,同比增長14.31%。

小家電產品全球大賣,讓JS環球生活交出上市以來最佳的成績單。2020年,JS環球生活的收入為41.96億美元,同比增長39.11%,歸屬股東淨利潤為3.44億美元,同比增長717.46%。

股價方面,JS環球生活股價在17港元高位盤整之後,又借助在北美、歐洲小家電產品大賣,以及2020年業績預告的助力,股價繼續一路高走,於2021年4月7日創出上市至今新高的25.5港元(收盤價),較5.20港元上市發行價翻了近4倍。

然而,2021年下半年開始,屬於JS環球生活獨自狂歡的日子,逐步消失。

具體而言,原材料、人民幣匯率、關稅稅率和海運運費等成本方面大幅上漲,疊加國内消費不振以及全球疫情反復不斷,讓整個火熱的小家電市場迅速轉入冷冬期,從九陽、小熊等小家電股不及市場預期的2021年中期表現,並能窺見一斑。

在此背景之下,投資者對小家電疫情後業績延續性產生質疑及擔憂,A股小家電板塊進入了深度調整階段,科沃斯、石頭科技、小熊、蘇泊爾、九陽等明星小家電回調幅度都在20-30%。如果算上從高點回落至今,回調幅度超50%的小家電不在少數。

在外部不確定因素不斷增加和家電股投資情緒轉入冰點的情況下,縱使JS環球生活海外市場銷售依舊保持穩增長,但奈何國内增長乏力,疊加海外疫情復雜多變,公司股價開始急轉直下,過去看好JS環球生活的券商和投行也開始下調公司目標價,或給予更加保守的評級。

今年1月份中旬,摩根士丹利發表研究報告,指宏觀經濟放緩及市場預期下行可能會繼續拖累近期内地家電股表現,但預期今年需求及成本壓力將恢復正常,憧憬當局對家居耐用品採購的政策支持。大摩將JS環球生活目標價由24港元降至20港元,評級為「增持」。

近日,匯豐研究發佈報告稱,JS環球生活核心市場的增長放緩意味著盈利前景疲軟,該行將集團品牌SharkNinja今年的收入增長率從28%下調至16%,2021-2023年間的收入復合年增長率亦從之前的25%降至16%。匯豐研究預計,在2021年下半年,SharkNinja收入將按年增長20%,集團的淨利潤將按年下降13%,毛利率率在2020年下半年的高基數基礎上按年下降。該行維持JS環球生活「買入」評級,但目標價卻下調53%至13.9元。

股價方面,自2021年4月份高點回調至今,JS環球生活股價跌幅為64%,是港股家電板塊中,跌幅最大的家電股。估值方面,隨著股價大幅回調,市盈率跌至10倍以下。據Wind數據顯示,截至2022年2月22日,JS環球生活的市盈率為8.86倍,創出上市以來的新低。

股價持續性下跌,市盈率估值持續創新低,讓不少JS環球生活内地投資者折戟港股市場,大呼不懂港股市場,割肉離場的大有人在。

風雨過後,JS環球生活可期嗎?

站在當前時間節點,探尋JS環球生活過去一年二級市場跌跌不休的原因,似乎有點馬後炮。那麽,展望後市,投資風險大幅釋放之後,未來JS環球生活還可期嗎?

實際上,JS環球生活業績能在經營下行壓力大、消費疲態及疫情提供外生催化機遇減弱的情況下,還能保持穩健增長,足以反映出公司内生驅動力還是有料的,並非像其他小家電企業在疫情「宅經濟」增量紅利消失,業績出現較大的波動。

有别於深耕國内市場的小家電企業,JS環球生活產品覆蓋維度是全球,尤其是發達的北美和歐洲國家,都是公司主要銷售主場。這也是為何在國内乏力之際,JS環球生活業績還能優於同類競爭對手的原因所在。

2019年IPO募集資金和2020年增發配售募集資金,讓JS環球生活在逆境之中,積極的全球區域拓展、研發新品、創意營銷等方面開支,顯得更加遊刃有餘。特别是,海外市場與惠而普、SEB、飛利浦等老牌家電企業相比,JS環球生活旗下品牌優勢還是不明顯的。以SharkNinja為例,在歐美市場還是處於新興玩家那種,品牌影響力和號召力是有待提高的。

對此,在上市之後,手握充裕現金的JS環球生活,策略性和針對性就非常強了。首先,與大品牌走差異化,瞄準市場最薄弱的中間環節進攻,並通過新品和加大創意廣告等營銷方式,打造產品「高性價比」屬性,佔領用戶心智,在紅海中謀求突圍。

渠道方面,加大與亞馬遜、沃爾瑪、塔吉特、Costco等渠道的深入合作關係,提升品牌知名度及可信度,同時穩定銷售渠道給公司穩定的收入。最後,就是新品了,國内國外同時加大擴充品類的力度,深耕小家電市場,謀求多元收入,提升抗風險能力及核心競爭力。

正是基於在海外的優勢和有效的營銷策略,JS環球生活才能展現出比同業競爭對手更強的業績韌性。據了解,目前JS環球生活在全球小家電市場的份額排名為第五名,較2019年上市前的第六名,提升了一名,成功擠進全球小家電TOP5行列。

誠然,雖然說目前JS環球生活經營遭遇海内外不同壓力的夾擊,業績穩定性和可預見性存在一定的變數,市場避險情緒明顯提升。但是,在逆境之中向投資者們展現較強業績韌性的JS環球生活,是具備一定的實力及核心競爭力的。向前看,隨著估值風險逐步釋放到位以及國内消費需求的回暖,JS環球生活還是值得投資者期待的。

此外,目前JS環球生活股價回調幅度較大,希望公司管理層能通過增持或回購等方式,給投資者大氣,鼓勵持有者的信心。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)