3月22日,國内海纜龍頭——東方電纜(603606.SH)發佈公告稱,收到中國能源建設集團廣東省電力設計研究院有限公司的《中標通知書》,中標產品為500kV海纜及敷設工程(A、B標段),中標金額A、B標段,合計中標金額約17億元人民幣。

東方電纜表示,該項目是繼公司2018年至2019年間為國家電網舟山500kV聯網輸變電工程提供兩回路大長度500kV單芯海底電纜(含軟接頭)項目後,在超高壓海洋輸電領域的再次創新,產品為全球首創。

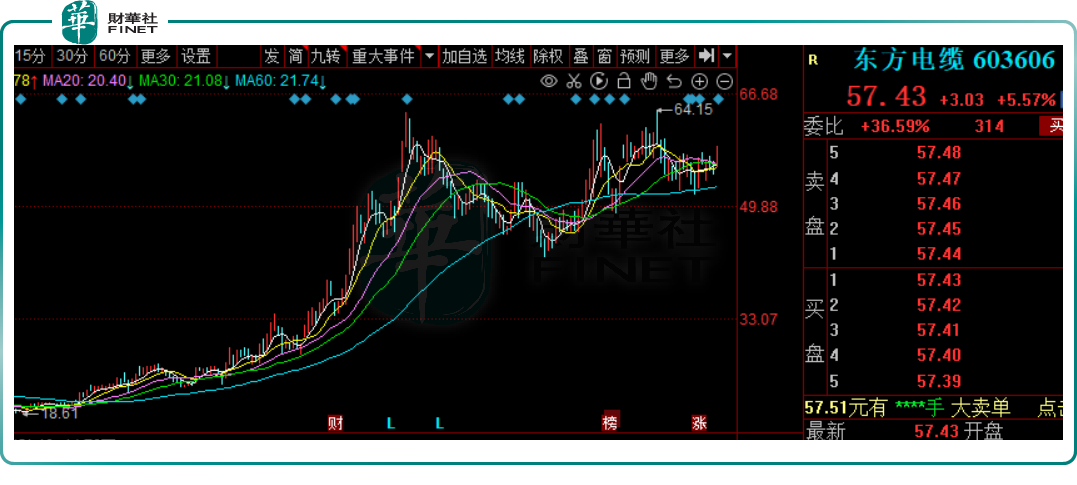

受此消息提振,3月23日,東方電纜股價大幅上漲5.57%,股價為57.43元,最新總市值為395億元。

01搭乘海上風電「東風」,公司訂單不斷

在綠色發展和節約能源的主旋律下,海上風電作為可再生能源主力,處於國家發展的戰略地位。近兩年來,在政策推動下,海上風電搶裝潮拉開大幕。

據全球風能理事會(GWEC)數據顯示,2021年,海上風電新增整機規模約9GW,遠超2020年的3.84GW。GWEC預計,到2025年,海外市場新增海上風電的滲透率高達29%,國内滲透率12%,全球綜合滲透率達到17%。

市場研究機構指出,2021年底,國内海上風電國家補貼退出,進入平價時代,大量平價項目開始出現,行業處於滿負荷運轉狀態,將持續影響2022年海上風電市場。未來10年,在歐洲、中國、美國和日本的帶動下,全球海上風電滲透率已進入快速提升的階段,海上風電發展成為全球趨勢。

而海底電纜係統是海上風電產業鏈重要環節之一,其市場發展潛力巨大。

從國内競爭格局來看,東方電纜是國内風電海纜龍頭,與中天科技、亨通光電、漢纜股份,以及中航寶勝這四家公司形成寡頭競爭格局,其他企業的市場體量較小。

在技術方面,東方電纜在國内起步最早,在技術上有領先優勢。東方電纜實現了國内首台套漂浮式風機動態纜與施工項目,突破國内首個海上66kV海纜風電項目,現擁有500kV及以下交流海纜、陸纜,±535kV及以下直流海纜、陸纜的係統研發生產能力。

近兩年,在行業高景氣推動下,東方電纜訂單飽滿。截止2021年前三季度,公司在手訂單約64億元,其中海纜係統及海洋工程38億元,佔比59%,陸纜係統26億元,佔比41%。

進入2022年,更多海纜相關業務訂單向東方電纜砸來。2022年1月20日,東方電纜發佈公告稱獲得國家電網、中海油、華潤電力等相關單位的各類海纜及敷設訂單5.74億元。

2月16日,公司中標明陽陽江青洲四海上風電場項目220kV、35kV海纜採購及敷設工程項目,合計中標金額約為13.9億元。3月16日,公司中標中廣核象山塗茨海上風電場項目66kV海底電纜採購項目,中標金額約為2.39億元。

若再加上本次中標的17億元,2022年以來東方電纜合計海纜相關訂單已達39.03億元。

平安證券認為,考慮到2021年第三季度在手的海纜及施工訂單38億元,主要將於2021第四季度或2022上半年交付,公司2022上半年的業績依然有訂單支撐。

上述機構還表示,2022年以來公司海纜業務訂單不斷,海風平價進程好於預期,後續公司還將繼續獲取海纜訂單。

02海纜係統收入持續提升,公司盈利高增

公開資料顯示,東方電纜屬於電線電纜行業,可分為陸纜係統、海纜係統、海洋工程三大產業板塊,產品廣泛應用於電力、建築、通信、石化、軌道 交通、風力發電、核能、海洋油氣勘採、海洋軍事等多個領域。

得益於東方電纜近年來大力開拓海上風電市場,公司業績顯著增長。其中,海纜業務對公司的貢獻在不斷擴大。

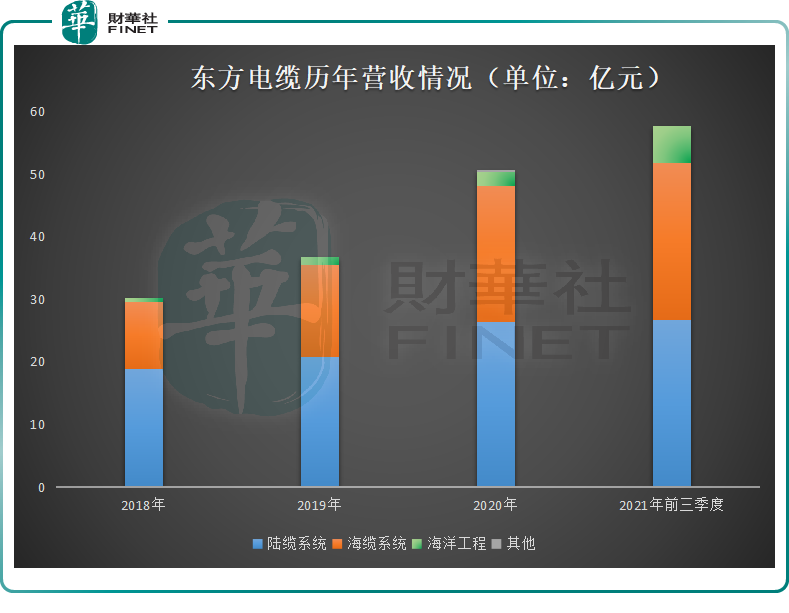

財報顯示,2018年至2021年前三季度,東方電纜分别實現營業收入30.24億元、36.90億元、50.52億元以及57.73億元;歸母淨利潤分别為1.71億元、4.52億元8.87億元以及9.61億元。

從收入結構來看,陸纜係統是公司的營收主力,但比重有所下降。2018年至2021年前三季度,陸纜係統營收比重分别為62.28%、56.43%、52.07%,以及46.18%。而海纜係統營收比重分别為35.5%、39.9%、43.12%和43.7%。

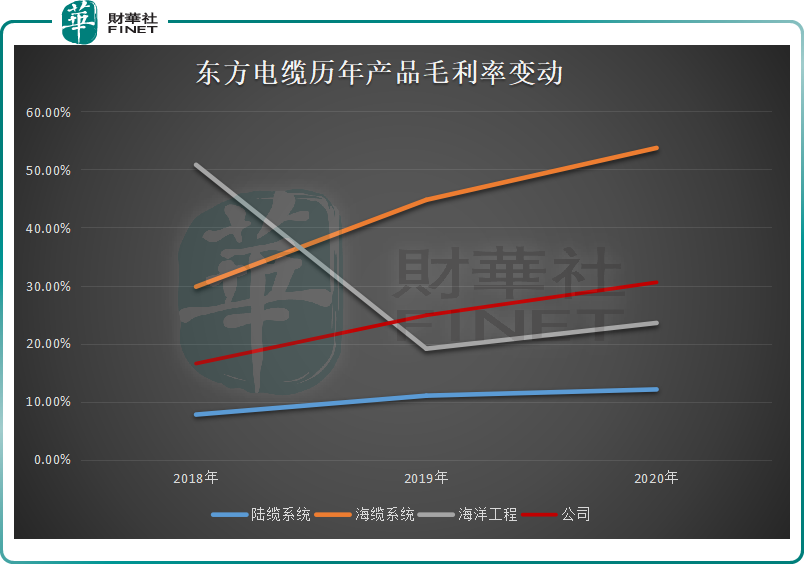

從產品的盈利能力來看,近年來公司海纜係統的毛利率突出,呈現直線上升的趨勢,且均高於陸纜係統的毛利率表現(如下圖)。2018至2020年,陸纜係統毛利率水平僅8%、11%、12%,而海纜係統高達30%、45%、54%。2018年至2020年,公司海纜係統的毛利貢獻比例依次分别達64%、72%、83%。

可以說,公司海纜係統營收的大幅增加拉動了公司整體毛利率的上升。公司毛利率由2018年的16.55%提升至2020年的30.55%。而海上風電領域正是公司海纜係統業績爆發的主要推動力。

值得一提的是,海底電纜工程被世界各國公認為復雜困難的大型工程,技術門檻較高。為此,公司建立了集敷設安裝、工程運維為一體的海陸工程服務體係,來提升公司總包能力。

近幾年,東方電纜海洋工程收入也在高速增長,2021年1-9月,海洋工程5.84億元,同比暴漲396.5%,營收比重由2018年的2.25%提升至2021年前三季度的10.12%。

安信證券表示,未來東方電纜海洋工程業務將繼續成為海纜業務的有力補充。

結語

在二級市場,2021年,東方電纜股價一路上揚。該股自2021年6月中旬18.61元/股的低點上漲至11月18日的63.75元/股的歷史高點,累漲逾2.4倍。隨後股價有所回落,截至2022年3月1日,盤中該股回彈至64.15元/股。截至2022年3月23日,東方電纜股價57.43元。

展望未來,平安證券認為,隨著海上風電項目高速發展,對應的海纜需求有望提升,且海纜競爭格局清晰,屬於優質成長賽道。東方電纜技術實力和歷史業績領先,在浙江和廣東具有一定的屬地優勢,未來將受益於海上風電海纜需求的較快增長,持續成長可期。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)