美國加息週期壓抑了資產價格,但國内金融市場卻反其道而行之,開啓了寬松週期。

由於中國經濟韌性十足,而且一直維持相對歐美為高的利率,這給予了寬松預期更大的空間。2021年下半年以來,央行通過全面降準及降低政策利率、注入流動性,引導市場利率下行,降低企業的綜合融資成本。

國内經濟保持全球領先發展速度,加上穩定的宏觀經濟環境和寬松的金融環境,無疑最有利於估值偏低且對利率敏感的金融機構,後者能夠獲取成本較低的資金投入到實體經濟,再從實體經濟的高速發展中實現較高的收益,這也是近幾個月金融股持續反彈的原因。

相對於銀行和券商等需要滿足較高資本要求的金融機構,得益於寬松利率環境,同時通過賦能實體經濟而實現較高收益的租賃股,或更能從利差擴大中受惠,其中股息收益率最高的海通恒信(01905.HK)值得關注。

國内大型融資租賃公司海通恒信,是中國領先的證券公司海通證券(600837.SH,06837.HK)唯一的租賃平台和重要的戰略板塊。

2021年業績理想,利潤增幅優於同行

於截至2021年12月31日止的財政年度,海通恒信繼續保持優異的業績表現。

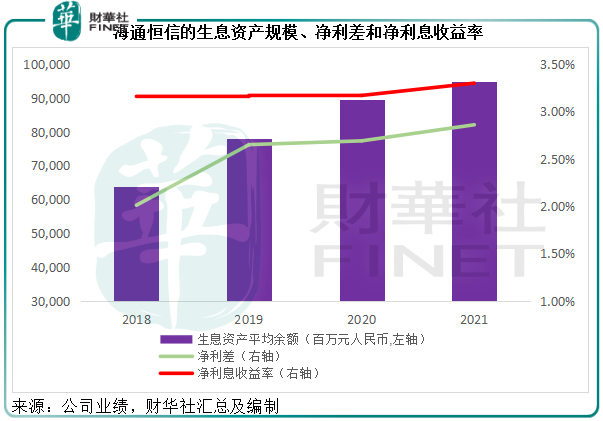

該公司以高端裝備製造、數字經濟、綠色租賃等符合國家政策導向,而且具有廣闊發展前景的戰略新興行業為驅動力,推動生息資產規模進一步擴大,平均餘額同比增長5.89%,至948.86億元(單位人民幣,下同)。

另一方面,得益於其信用優勢和融資能力,融資成本持續有效降低。2021年,海通恒信的計息負債平均付息率進一步下降41個基點,至3.93%,帶動淨利差提升17個基點,至2.86%。

在淨利差和生息資產規模進一步擴大的支持下,該公司的淨利息收益率提升了13個基點,至3.30%。

見下圖,自2019年上市以來,海通恒信的生息資產規模持續擴大,淨利差和淨利息收益率也持續改善。

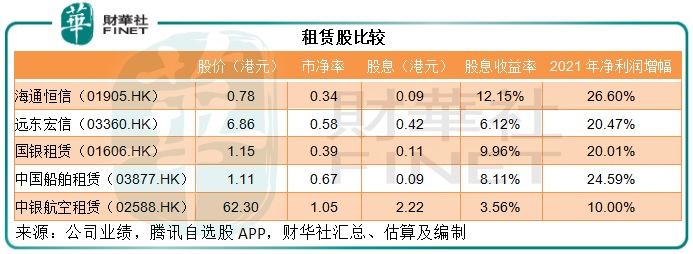

在利息收入和服務費收入增長的帶動下,海通恒信的2021年稅後利潤同比增長26.60%,至14.13億元,增幅高於遠東宏信(03360.HK)的20.47%、國銀租賃(1606.HK)的20.01%、中國船舶租賃(03877.HK)的24.59%,以及中銀航空租賃(02588.HK)的10%,可見其盈利增長優勢。

得益於強勁的盈利增長,海通恒信的加權平均淨資產回報率提升了1.46個百分點,至8.91%;2021年平均資產回報率亦提升了0.19個百分點,至1.27%。

風險把控出色

在業務和盈利能力持續提升的同時,海通恒信的風險把控也十分出色。

截至2021年12月31日,該公司的不良資產率為1.07%,較期初下降了0.03個百分點;不良資產撥備覆蓋率為258.80%,較期初提升了3.64個百分點,也高於遠東宏信的241.75%。

除了不斷推進全面風險管理體係建設外,該公司也通過主動管理資產配合、加大資產處置力度,以主動化解風險事件,並通過科學手段,例如構建物聯網平台和算法模型和接入風險數據查詢端口等,提升主動識别風險的能力。

2021年5月和12月,該公司及其附屬公司恒運子公司完成接口報數程序,實現直接對接央行二代徵信係統,開創了融資租賃行業内首家雙主體同時接入二代徵信係統的先例,為其各項業務的高質量發展提供了強有力的徵信保障。

產業佈局持續優化,把握發展機遇

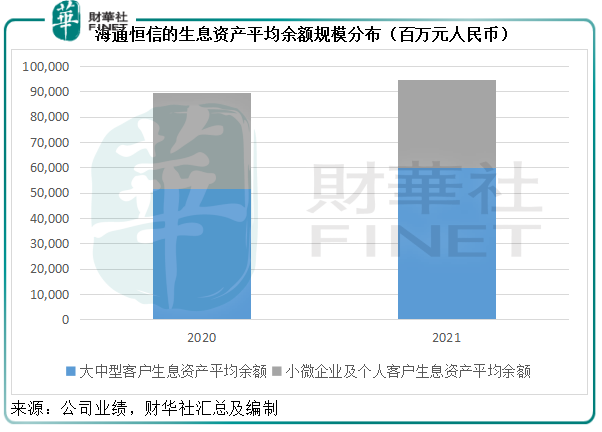

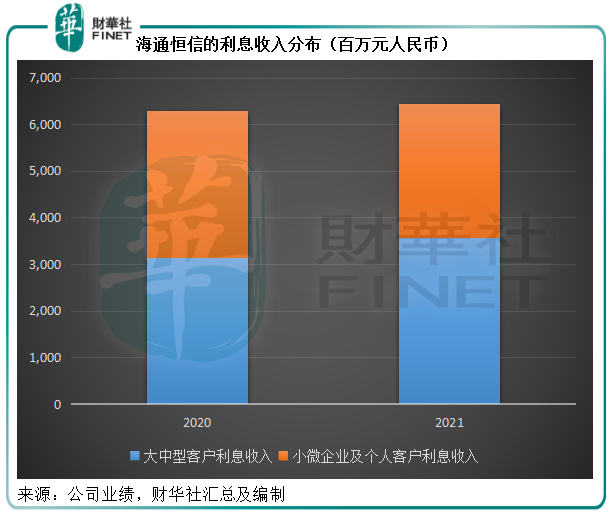

海通恒信的「一大一小」客戶發展戰略為其奠定了高質量且多元化的客戶基礎。

該公司與眾多大中型企業(包括國企和上市公司)以及特定的機構建立了長期穩定的合作關係。大中型企業客戶的生息資產平均餘額規模由截至2020年末的515.66億元,增長至2021年末的597.87億元,增長率達15.94%。大中型企業客戶的利息收入貢獻由2020年的31.37億元提高至2021年的35.64億元,增長率達13.61%。

另一方面,該公司的小微企業及個人客戶均衡發展。生息資產平均餘額規模2021年末達350.99億元,佔生息資產平均餘額總額的36.99%,貢獻的利息收入2021年達28.81億元,佔利息收入總額(不含經營租賃收入)的44.70%。

見下圖,海通恒信的生息資產規模持續擴大,利息收入總額持續增加。

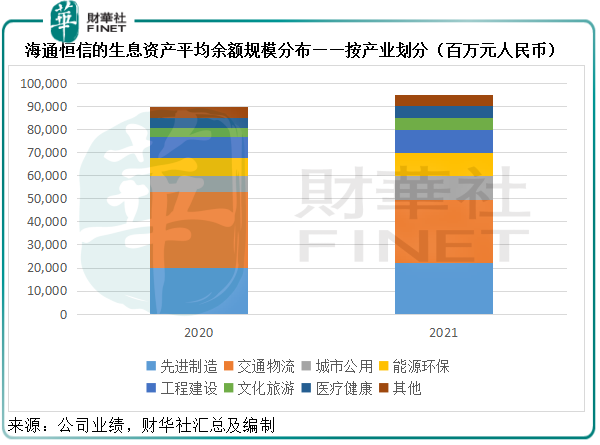

產業佈局方面,海通恒信的市場嗅覺非常敏銳,能及時把握產業結構調整方向,不斷完善產業架構,例如該公司設立先進製造事業部,加快形成消費電子、新能源汽車製造、智能電網、新材料等方向的縱向一體化產業鏈佈局,以響應發展高端裝備製造、數字經濟、綠色租賃等政策導向。

2021年,先進製造、城市公用、能源環保、工程建設、文化旅遊和醫療健康等重要領域方面的生息資產平均餘額規模分别按年增長10.82%、43.69%、27.18%、12.20%、36.58%和19.88%,所產生的利息收入分别按年增長9.20%、66.33%、25.79%、6.30%、25.01%和21.93%。

在交通物流業務方面,海通恒信通過全國30個省份的屬地化銷售團隊、標準化的儘職調查與信用審批流程及租賃合同,為廣大客戶提供更快速便捷的融資租賃等服務。海通恒信致力於與主流商用車廠商及其頭部經銷商開展多種形式的戰略合作,打造基於新能源汽車產業鏈的金融解決方案,為客戶提供一站式、全生態賦能的融資租賃服務平台。2021年海通恒信繼續完善生態圈和產業資源:2022年1月,該公司與楓葉出行達成戰略合作協議,攜手開發國内高端出行市場;3月,與東風乘用車簽署戰略合作協議,在出行領域展開深度合作;3月7日,與螞蟻區塊鏈科技達成戰略合作,在智慧交通、綠色租賃等領域開展深度合作,重點為光-儲-充-換等新能源產業B端和C端的頭部企業提供優質的金融服務。

由此可見,在拓展其他關鍵產業的同時,海通恒信繼續保持在交通物流方面的優勢,今年短短三個月已經獲得多項進展,與主流商用車廠商及金融服務公司進行多種形式的戰略合作,打造基於新能源汽車產業鏈的金融解決方案,把握新能源汽車產業強勁發展的機遇。

業務的強勁發展,離不開融資渠道的配合,畢竟租賃公司要搶佔市場獲取較高的收益率,必然要依靠融資能力對的支持。海通恒信不斷開拓多元化且穩定的融資渠道,這也是其計息負債平均付息率持續下降,息差持續擴大,從而使得業績持續增長的原因。

截至2021年末,該公司與76家金融機構建立授信關係,累計簽訂授信額度約1037.87億元,其中未使用的授信餘額約為456.26億元。此外,該公司成功發行首單境外子公司美元債,並在去年年末成功發行首單雙原始權益人的小微企業設備租賃資產證券轉型計劃,實現小微子公司資本市場融資零突破。

估值優勢

在如此有利的發展環境和增長態勢下,海通恒信的估值卻不貴。

按現價0.78港元計算,海通恒信的市淨率只有0.34倍,低於遠東宏信、中銀航空租賃等上市同行。

此外,該公司宣派末期息每股0.029元人民幣,加上中期息每股0.048元人民幣,全年股息達到0.077元人民幣。現價0.78港元,意味著其股息收益率高達12.15%!高於其他租賃上市公司,也遠勝大部分上市公司的股息收益率,以及部分基金的收益率。

隨著產業佈局和融資優勢在2022年進一步增強,海通恒信投資價值有望得到釋放。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)