在六一兒童節這一天,威馬汽車悄然出現在港交所IPO申請名單中。如果威馬汽車此次IPO能夠如願以償,加之3月17日向港交所遞交公開招股說明書的零跑汽車,港交所將形成五虎格局——蔚來、理想、小鵬、零跑、威馬。

從2020年申請科創板後撤回到如今轉戰到港股IPO,威馬汽車的上市初心不泯。

01市場表現,掉落到第二梯隊?

威馬目前已推出EX5(包括EX5-Z)、EX6、W6、E5(包括E5Pro)及M7車型。

自2018年9月推出首款車型以來,截至2021年底,威馬已累計出售83495輛電動汽車。

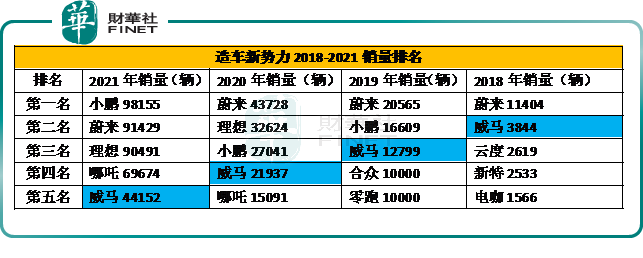

時間軸展開,在2018年至2021年,威馬汽車的年度銷量大幅增長,由2018年的3844輛增至2021年的44152輛,年復合平均增長率超過100%,其中2021年的總銷量是2020年的兩倍多。

縱向對比來看,威馬汽車毫無疑問是在成長的,但橫向對比來看,威馬在行業内的排名卻在下滑。

威馬2021年位列造車新勢力銷量排行榜的第五名,相比2020年的第四名來說,排名下降了一名。

其實,威馬也曾在造車新勢力排行榜中有過高光時刻,時間軸再往前推,威馬在2019年造車新勢力銷量排名中位於第三,其中第一是蔚來,第二是小鵬,這三家公司當年的年度銷量分别為20565輛、16609輛和12799輛。

威馬在2018年造車新勢力銷量排名中位於第二,要知道,威馬汽車正式上市時間是在2018年的下旬,雖然3844輛的銷量成績並不算驚豔,但一橫空出世便奪得排名第二的位置,實屬不易。

2018-2021年造車新勢力銷量排行榜如下表所示:

業内外人士普遍認為造車新勢力的第一梯隊的成員為「蔚小理」,威馬或許被擠出到第二梯隊。

由排名第二滑落到排名第五,由位居第一梯隊到退居第二梯隊並不是威馬發展不迅速,而是競爭對手們越來越強大。

隨著競爭加劇,第二梯隊内部也在分化,哪吒、零跑的銷量表現也如黑馬般崛起,威馬能否在第二梯隊佔據頭部位置依然需要時間的驗證。

產能方面,作為國内首家從一開始即建立自有生產設施的電動汽車制造商,威馬業已打造溫州和黃岡兩大智能制造基地,滿產產能預計可達25萬輛/年。

新車型方面,旗艦轎車車型M7將於2022年下半年推出市場。同時,將在2023年推出基於Caesar平台的全新SUV、轎車及MPV車型。屆時,將實現對全品類車型及由A級到B級產品的全面覆蓋。

新技術方面,作為中國首款採用增量OTA的車型,M7已配備支持未來L5級自動駕駛功能的硬件,及其預計將全棧自主研發的L4級AVP。

威馬已建立專有的模塊化車輛開發平台,包括Living Pilot AD/ADAS平台、Living Motion電動動力總成平台、Living Engine智能座艙平台及Ajax底盤平台。

威馬正在開發預計於2023年推出的Caesar底盤平台。該底盤平台將採用全球領先的下一代SiC MOSFET(一款800伏高壓SiC逆變器)電驅動技術。這項技術將快速充電時間(定義為將電池電量從30%充電到80%的時間)縮短至約10分鍾,而行業平均充電時間為30分鍾。

值得注意的是,不同於「蔚小理」的直營店銷售模式,威馬採取的是經銷商銷售模式。

截至去年底,威馬已建成由621家合作夥伴門店組成的銷售與服務網絡,相較2019年增長增長近6倍,具體包括211個城市的397個威馬體驗館(提供車輛展示而非銷售)、 180個威馬用戶中心及44個威馬星創中心(提供車輛展示及銷售)。

02資本之路,各路資本紛紛簇擁

威馬剛剛完成了近6億美元的Pre IPO輪融資,其累計融資額達350億元。有報道稱,威馬此次港股IPO計劃籌集資金約10億美元,此次募資將用於研發汽車開發平台及下一代智能電動汽車,擴大銷售服務網絡、品牌推廣和生產制造,還將用於償還貸款和一般用途及營運資金。

威馬深刻意識到「打鐵還需自身硬」。

2020年9月,威馬正式提交了科創板上市申請,雄心勃勃擬融資500億元。

2021年1月29日,中國證監會上海監管局發佈了威馬汽車的上市輔導工作總結報告公示。但後來,威馬汽車卻出乎意料的、匆匆的撤回了科創板的上市申請,從提交到撤回時間相隔很短。對此,威馬汽車一直保持沉默。

關於威馬撤回科創板上市申請一直是個謎,官方從未做出明確性的回復解釋。

無獨有偶,比威馬早一個月提交科創板上市申請、實力更為雄厚的吉利汽車,也於2021年6月25日正式從科創板「撤退」。吉利給出的回復也是含糊其辭——「因公司經營決策和戰略調整,經公司董事會審議通過,決定撤回科創板上市申請。」

其實,對於耗資巨大的汽車企業而言,科創板是汽車及零部件企業一個快速融資的良好渠道,而一兩家車企撤回上市申請,說明科創板雖然比主板放寬了上市條件限制,但並非沒有門檻,而是門檻較高,其主要條件分為核心技術與財務狀況兩大部分,技術研發部分主要包括如下:

一是企業近3年研發投入佔營收比例要達5%以上,或近3年研發投入累計過6000萬元;

二是企業擁有的核心技術經國家主管部門認定具有國際領先水平,或獲得國家科技進步獎、國家自然科學獎、國家技術發明獎,並將相關技術運用於公司主營業務;

三是依靠自主掌握的核心技術形成的主要產品或者服務,屬於國家鼓勵範圍並實現進口替代;

四是形成核心技術和主營業務收入的發明專利合計50項以上等。

由上可以看出,科創板對申請上市的企業的「科技屬性」的要求很高,而國内的造車新勢力在這一塊並不佔優勢。

威馬一路走來,也是在資本圈幾經輾轉而來,汽車屬於高強度的制造業,前期的巨額投入與長期面臨虧損是必經之路,在自我造血功能完備之前,融資是車企維系生存的不二法門。

幸運的是,威馬的融資之旅還算比較順利,各路資本大佬均在為威馬站台。

比如,近期在2021年10月威馬獲得超3億美元D1輪融資、得到了李嘉誠、何鴻燊家族支持後,同年12月,威馬D2輪融資又獲得1.52億美元,其中,房地產企業雅居樂集團領投1.4億美元,錦沄商匯等以財務顧問身份參與了本輪融資。2022年3月,威馬又完成約5.96億美元的Pre-IPO輪融資。

值得一提的是,在威馬的投資隊伍中不乏「國家隊」機構,投資方多達26個,比如上海國資、衡陽國資、上汽、長江產業基金等實力雄厚的投資方。

成立至今,威馬已獲得紅杉中國、成為資本、SIG海納亞洲、遠翼投資、新鼎資本等財務投資方,以及百度、騰訊、雅居樂等戰略投資方的支持,累計融資規模約350億元。

在此次港股IPO前,百度持有威馬5.96%的股份,百度高級副總裁李震宇則擔任非執行董事,雅居樂持股6.46%。威馬汽車創始人、董事長兼CEO沈晖及其妻子王蕾共計持股30.82%。

03財務數據,依然虧損

在2019年至2021年,威馬的總收入由2019年的17.62億元增長51.6%至2020年的26.72億元,並進一步增長77.5%至2021年的47.425億元。

在客戶方面,威馬汽車客戶主要包國内的智能出行合作夥伴及出行平台。最近三年,威馬來自前五大客戶的收入分别為7.15億元、9.92億元、20.60億元,分别佔總收入的40.6%、37.2%及43.4%。

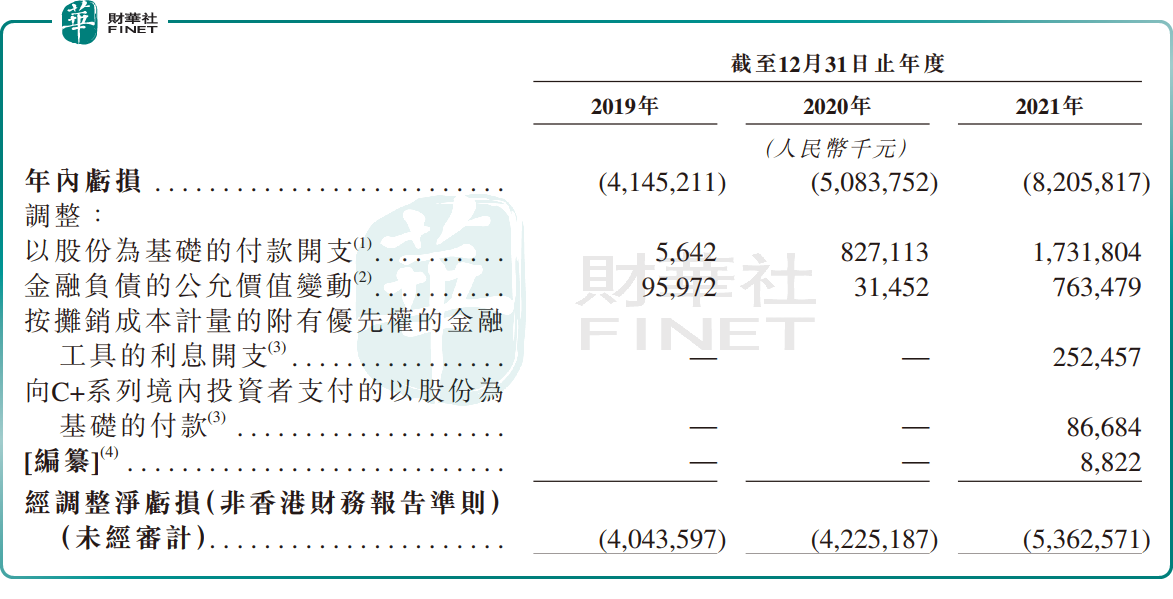

儘管收入是穩健性的增長態勢,但同其他造車新勢力一樣,威馬目前依然仍未實現盈利,且虧損程度並未有明顯收窄趨勢。2019年-2021年,威馬汽車淨虧損分别約為41.45億元、50.84億元、82.06億元,三年累計虧損超174億元。

若扣除以股份為基礎的付款開支、金融負債公允價值變動等非業務因素後,威馬最近三年的調整後淨虧損分别約為40.41億元、42.25億元、53.63億元,合計虧損仍達136億元。按此來看,最近三年,威馬平均每賣出一輛車虧損就超過17萬元,2021年威馬單車毛利率為-5.1%。

虧損主要還是由於高強度的研發投入給拖累的,在過去幾年,威馬持續進行高強度的研發投入,一副豁出去的樣子。以最近三年為例,威馬研發開支分别為8.92億元、9.92億元、9.81億元,分别佔同期總收入的51%、37%及21%。截至2021年12月31日,威馬研發團隊共由1141名研發人員組成,佔員工總數的約28.9%。

對於普遍處於燒錢狀態,且尚未實現收支平衡甚至盈利的造車新勢力們,面對國内新能源車市的激烈競爭,需要更多的資金投入研發和擴充產能,因此,此次港股上市是威馬拓寬融資渠道的最優解,至少可以加一些糧草繼續上路。

關於威馬此次IPO,有投資人表示:「對於A股來說,上市時間無法準確預測;美股雖然確定性較高,但現在美股不景氣加之消費者數據安全問題,產生了新的不確定因素;科創板上市後的股價和流動性並不理想;港股雖然有一些前置條件,但仍不失為一個選擇,不過在港股上市後交易量與美股交易量相差太多,這對投資也有很大影響。」

隨著汽車下鄉、乘用車購置稅減徵等刺激汽車產業的政策推進,近期以來,港股的汽車板塊表現搶眼,比如2022年6月1日,港股汽車股走高,長城汽車漲超6%,吉利汽車漲近5%,廣汽集團漲近4%,蔚來漲超2%;汽車經銷商股走強,永達汽車大漲超10%創階段新高,廣匯寶信漲6.6%,中升控股漲5.66%,美東汽車漲約3%。

在此背景之下,如果威馬的港股上市申請能夠成功落地,會掀起怎樣的風浪呢?值得期待。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)