10月24日,洛陽玻璃公告,公司與天合光能及其8家子公司簽署《採購合同》,就公司向天合光能及其附屬公司供應光伏用鋼化鍍膜玻璃產品達成一致。

根據合同約定,自2022年11月1日至2024年10月31日期間,洛陽玻璃向天合光能及其8家子公司累計供應約30GW的單玻、雙玻光伏用鋼化鍍膜玻璃產品,而最終產品銷售數量及金額以具體訂單為準。

實際上,近幾年,受益於光伏行業的高景氣度,光伏玻璃賽道頗為「擁擠」,企業競相擴產不斷加劇了產能過剩的格局。

據中玻網預測,2022年下半年後光伏玻璃將會出現整體產能的過剩,預計到2022年年底,光伏玻璃產能將達6.188萬噸每日,同比增長156%,供給將大幅過剩,超出需求天花板的25.5%。2023年,這種過剩幅度會繼續擴大,超出需求天花板的78%。

也就是說,在光伏玻璃產能過剩的隱憂之下,大踏步擴產的洛陽玻璃如今有效鎖定公司未來2年的銷售訂單,無疑為穩定自身業績打上一劑強心劑。

資料顯示,洛陽玻璃成立於1994年,同年登陸港交所上市,主營信息顯示玻璃業務。次年,公司於上交所上市,實現了A+H雙重上市。

2018年,公司通過資產重組後,在原有業務基礎上,公司又增加了新能源玻璃業務;2022年,公司進一步對旗下業務進行聚焦,將旗下三家信息顯示玻璃業務子公司置出。至此,洛陽玻璃股份專注於新能源業務,也開始進入產能快速擴張期。

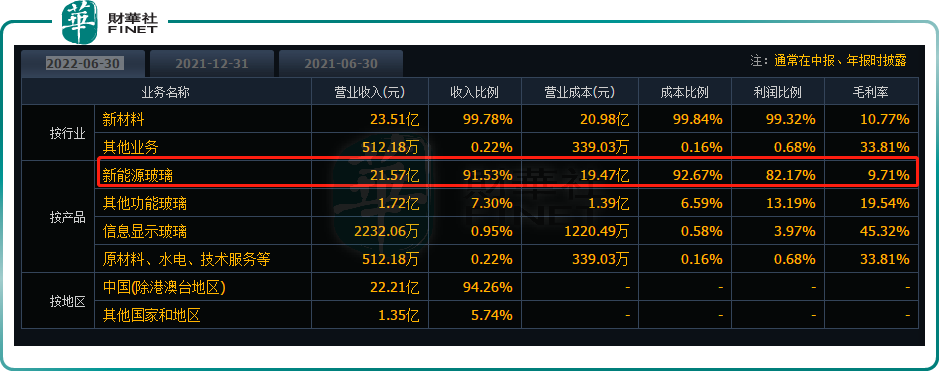

截至2022年上半年,新能源玻璃已成為公司的拳頭產品,實現營收21.57億元,貢獻超9成的收入以及8成多的利潤。而隨著信息顯示玻璃產品的不斷清出,收入佔比已不到一成。

股價方面,自押注新能源賽道以來,A股洛陽玻璃(600876.SH)於今年年初一度創下近7年新高,達40.58元/股,但自站上高點以來,公司股價接連受挫,截至最新收盤的20.02元/股,顯然已經腰斬。

港股洛陽玻璃股份(01108.HK)同樣不容樂觀,在年初創下20.25港元/股高點後逐漸顯露疲態。截至10月24日收盤,洛陽玻璃股份收報7.67港元/股,距離年内高點也已然腰斬。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)