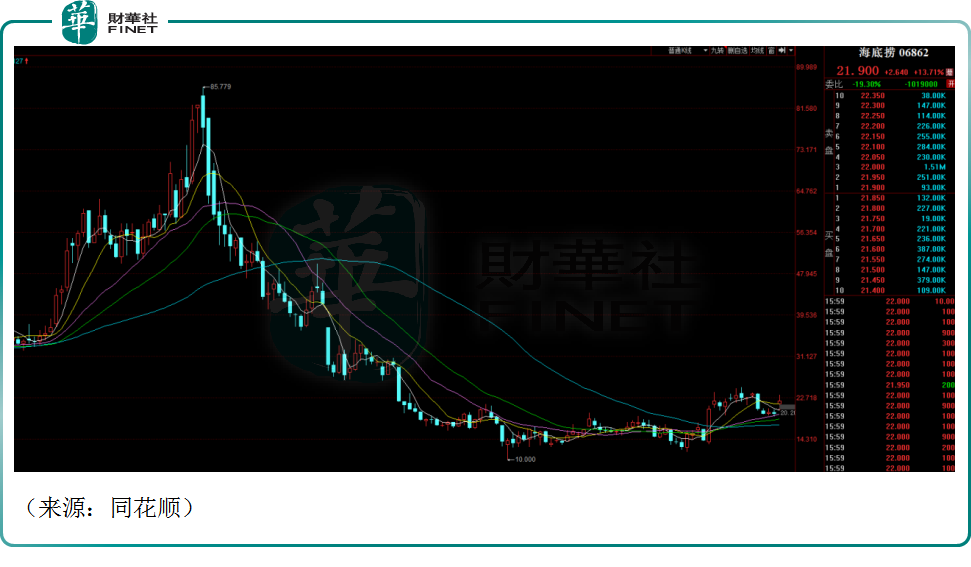

2月27日,港股餐飲龍頭海底撈(06862.HK)跳空大漲13.71%,盤中一度大漲約20%,最終收報21.90港元/股,市值為1221億港元。

值得關注的是,自2021年初海底撈的股價便步入漫漫熊途,一年多的時間内累計跌幅超過80%之多,曾經的火鍋一哥,被資本市場無情的抛棄。今日的跳空大漲,或成為公司股價否極泰來的轉折點。

業績的超預期是海底撈股價暴動的重要推動力。公告顯示,2022年公司營收預計不低於人民幣346億元,相較於截至上一年度411億元的營收,同比下降不超過15.8%。雖然收入減少,但盈利卻有望超預期,公司預計2022年淨利潤不低於13億元,而上一年度錄得淨虧損41.61億元,海底撈或成功實現扭虧為盈。

公司的營收下滑其實倒不意外,2022年國内疫情反復,多地採取嚴格的封控措施,導致線下很多消費場景遭到重創,不少餐飲門店門可羅雀,客流量大幅下滑,甚至被迫歇業。海底撈當然也不例外。2022年3月-5月,公司平均每天有超過200家門店暫停堂食,可謂觸目驚心。

此外公司營收下滑也和其「啄木鳥計劃」有關。據悉,2021年11月,海底撈宣佈「在未來逐漸關停約300家門店」並發佈「啄木鳥計劃」。這是公司上市之後最大規模的關店潮。這也導致2022前八個月,海底撈門店數目明顯減少,部分收支狀況不佳的門店被關停,導致收入下滑。

但是在此基礎上,公司的營運效率得到大幅提升和優化。據東吳證券測算,2022年7-8月海底撈翻台率同比恢復至115-120%,2023年春節翻台率向上,經營表現環比改善持續。在疫情之下,海底撈斷臂求生的變革起到了很好的效果,公司能夠擺脫虧損的泥潭,業績預喜就是最好的佐證。

招商證券認為,作為火鍋行業的龍頭,海底撈的服務、管理、品牌以及供應鏈能力依舊是業界的天花板水平。疫情期間公司持續推進降本增效,優化人力及產品結構,新單店模型盈利能力顯著提升。隨著啄木鳥計劃的持續推進以及疫後復蘇帶來的客流恢復,公司單店翻台率逐步上升,有望推動業績加速釋放。

對比來看,九毛九(09922.HK)業績不儘如人意,公司預計2022年歸母淨利潤不低於4700萬元,同比大幅下跌86.2%。針對業績下滑的原因,九毛九表示系此前疫情影響及外匯虧損。

呷哺呷哺(00520.HK)暫未公佈2022年業績預告,但2023年春節,公司總體營收同比增長126%。從其公佈的數據看,公司的業務正在快速的恢復元氣。

隨著新冠常態化以及疫情防控的大幅優化,人口流動的限制被解除,消費的重啓就像一根被壓抑很久的彈簧,餐飲業的復蘇成為正在發生的事實,尤其是火鍋品類。業内人士表示,疫情放開後,最優先湧入餐飲市場的客流以年輕人為主,像火鍋這樣具備社交屬性的餐飲,會最先體會到市場回暖。

過去兩年,餐飲股業績承壓,資本市場信心不足。但從目前來看,餐飲股的「市場底」已現,資本市場對於消費復蘇的預期不斷發酵,今日海底撈的大漲便是注腳之一,後續能否持續走強,值得期待。

不過,另一方面,伴隨著消費的回暖,開店已成為2023年餐飲行業的關鍵詞。如呷哺呷哺已經啓動全面擴張戰略,計劃年内新開超過240家門店;巴奴火鍋則在上海等關鍵城市再開新店,加大滲透力度;一些中腰部新火鍋品牌也一擲千金用於國内擴張,新一輪火鍋開店大戰正在上演,行業競爭加劇,對海底撈後續的業績會不會有所影響,其股價反彈會不會增加一些隱憂,尚需持續跟蹤。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)