分拆自百事可樂(PEP.US)的百勝餐飲(YUM.US)是全球領先的餐飲集團之一,在155個國家和地區擁有超過5.5萬家肯德基(KFC)、塔可鍾(Taco Bell)、必勝客(Pizza Hut)和哈比特漢堡(The Habit Burger Grill)餐廳。

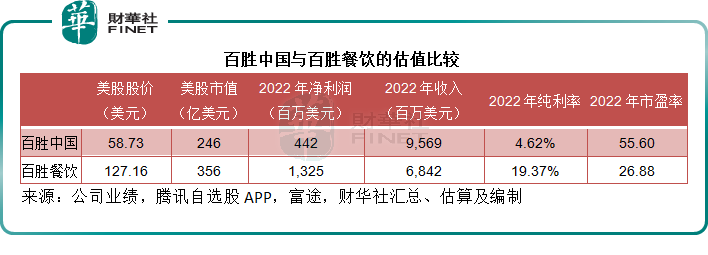

按現價127.16美元計算,百勝餐飲的總市值為356.19億美元,相當於其2022年全年淨利潤13.25億美元的26.88倍。

在紐交所和港交所雙重主要上市的百勝中國(09987.HK,YUMC.US),於2016年10月31日通過向百勝餐飲的股東按比例分派所有發行在外普通股股份,而自百勝餐飲分拆出來,成為一家獨立上市公司,其普通股於2016年11月1日在紐交所以股票代號「YUMC」開始進行「常規交易」,隨後於2020年9月10日在港交所上市,主要股東包括景順(Invesco)、貝萊德(BlackRock)以及春華資本的胡祖六,前母公司百勝餐飲成了「前任」。

按美股現價58.73美元計算,百勝中國的美股市值為245.75億美元,相當於其2022年淨利潤4.42億美元的55.60倍。

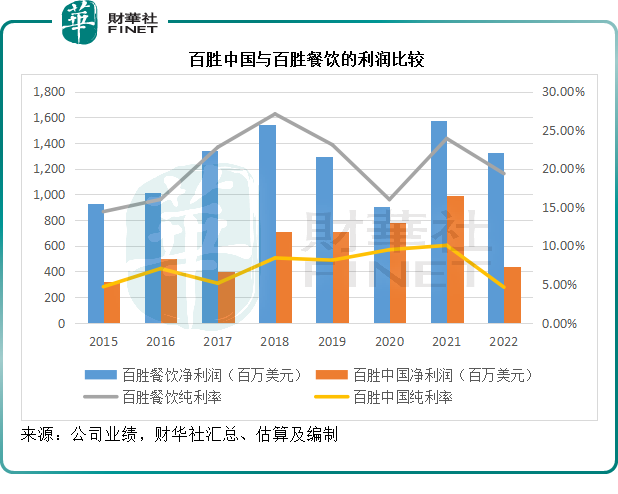

值得留意的是,百勝餐飲2022年的純利率達到19.37%,遠高於百勝中國的2022年純利率4.62%,而市盈率估值卻比百勝中國低了一半,或許反映了美股市場對於中國消費市場的看好。

經營模式的區别

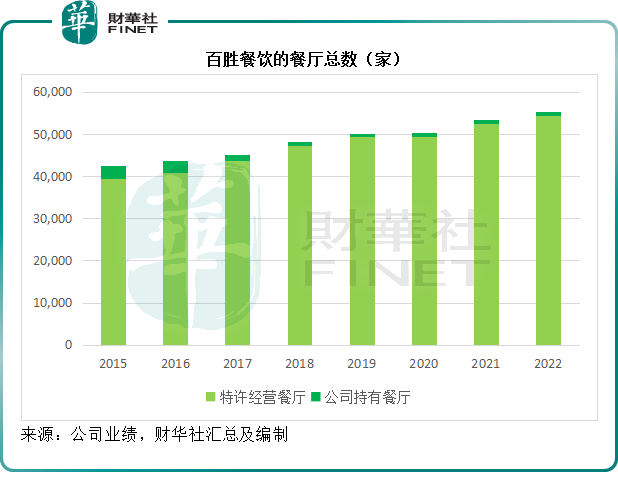

近幾年,百勝餐飲通過批出特許經營權進行全球擴張。

從上圖可見,百勝餐飲的公司持有餐廳(即自營餐廳)規模不斷減少,到2022年,其自營餐廳僅佔餐廳總數的1.79%。

百勝餐飲通過餐廳特許經營和主特許經營協議兩種方式擴張業務。2022年末的5.4萬家授權經營餐廳中,大約有35%為主特許經營協議餐廳,其中中國(主要通過百勝中國)有近1.21萬家,百勝中國是百勝餐飲最大的主特許經營協議合作方。

在這兩種授權方式下,特許經營人出資買入或租賃土地、建築、設備、標牌、座位、庫存或物料,並持續經營業務。在百勝餐飲的部分過往再授權交易中,百勝餐飲或保留土地和建築的持有權,並將其租賃給特許經營人,賺取租金收入。

餐廳特許經營協議下,特許經營人需要向百勝餐飲支付特定的前置費用,例如開店之前的初始費用、更新授權合約條款的費用以及轉讓授權協議的費用。特許經營人每個月根據餐廳的銷售額特定百分比(一般為4%-6%)支付持續經營費,並且需要作出特定的支出來進行廣告和品牌推廣。

在主特許經營協議下,百勝餐飲允許主特許經營人在特定的地區經營餐廳以及二級特許經營餐廳。主特許經營人通常負責監管其區域内的發展,並就管理二級特許經營人等負有特定的行政責任。而主特許經營人可保留二級特許經營人支付的特定百分比費用收入(按協議條款),而且獲準支付較低的費用。

截至2022年末,百勝餐飲大約有1,500家與其簽訂授權經營合約的獲授權夥伴。

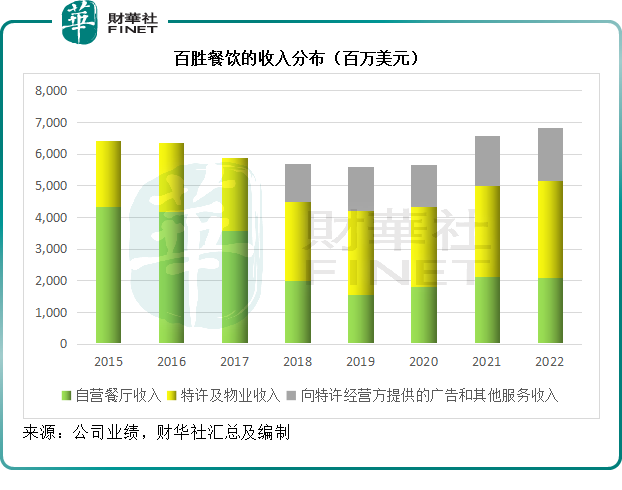

從收入分佈來看,百勝餐飲的收入來源包括:自營餐廳的收入,特許及物業收入,向特許經營方提供的廣告和其他服務收入。

見下圖,其自營收入隨著自營門店的減少逐步縮小,而特許授權相關的收入則隨著特許經營人的擴張而擴大。

從百勝餐飲分拆出來之後,百勝中國成為其最大的主特許經營協議方,向百勝餐飲就内地餐廳系統銷售額3%的比例支付持續經營費。

需要注意的是,百勝中國除了經營與百勝餐飲簽約的授權經營品牌肯德基、必勝客和塔可鍾外,還經營其他本地品牌,不過百勝餐飲的授權業務佔了其收入的大部分。2022年,這一收入佔了百勝中國總收入的95%以上。

百勝中國擁有/特許經營肯德基、必勝客、小肥羊、黃記煌、Lavazza、COFFii & JOY及塔科貝爾(即塔可鍾)的餐廳,或持有擁有及經營該等餐廳實體的擁有權。

百勝中國於2016年自其母公司百勝餐飲分拆出來,在美股市場上市,並與百勝餐飲旗下子公司訂立主特許經營協議。根據該協議,百勝中國擁有肯德基和必勝客自2016年10月31日起為期50年的特許經營權,而塔可貝爾的特許經營權期限則自2022年4月15日起為期50年,並各自可自動重續額外50年。作為交換,百勝中國向百勝餐飲支付相等於該公司及加盟店系統銷售淨額3%的特許經營費。

另外,百勝中國擁有小肥羊、黃記煌及COFFii & JOY的知識產權,而無需支付該等品牌的相關特許經營費。

2020年第2季,百勝中國與意大利家族咖啡公司Lavazza Group成立合資公司,在中國佈局Lavazza咖啡店,百勝中國持有該合資公司的65%權益。

自2018年起,百勝中國開發自有零售產品業務燒範兒,通過線上和線下渠道出售牛排、炒飯和意大利面等預制食品,合並到電商業務分部。

2022年,百勝中國的總收入為95.69億美元,其中來自肯德基的收入為72.19億美元,佔了75.44%,來自必勝客的收入為19.6億美元,佔了20.48%,兩大業務佔了總收入的95.92%。

收入盈利模式的區别

如前文所述,百勝餐飲主要批出特許經營,坐收加盟費,也因此,特許相關業務收入佔了總收入的大部分。2022年總收入68.42億美元當中,特許相關業務的收入合共為47.7億美元,佔了69.72%,其餘收入(約佔30.28%)則來自自營餐廳。

百勝中國則相反,其主要從事餐廳經營,也有通過次級特許經營協議,分包餐廳給其他運營商經營,但自營餐廳收入仍佔了大部分。2022年,百勝中國的餐廳收入達到91.1億美元,佔了其總收入的95.2%,加盟費收入僅為8100萬美元。

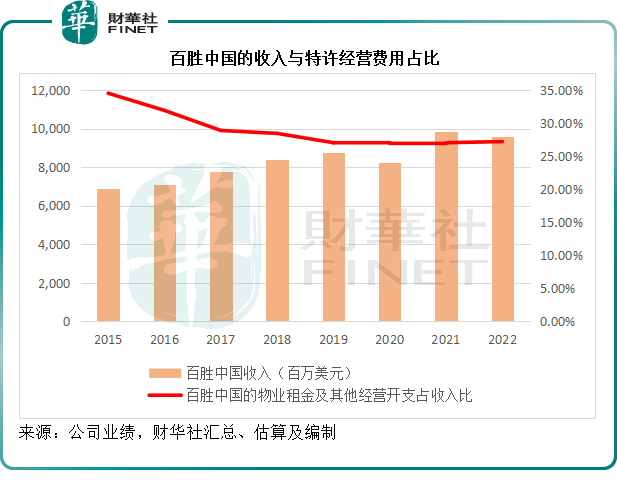

與坐收加盟費不同,自營餐廳需要事事親力親為,自行承擔日常運營的經營開支和業務擴張的資本開支。作為獲授權方,百勝中國還要向百勝餐飲支付相當於銷售額3%的授權費。2022年,這筆費用或相當於百勝中國總收入的27%以上,見下圖。

從盈利能力來看,由於自營餐廳的費用較高,也更費心,其利潤率也相對較低。

以百勝餐飲的2022年業績為例,其自營餐廳的經營利潤率為15.78%,而財華社調整了其自營餐廳利潤之後發現其特許業務相關收入的經營利潤率(扣除投資損益、退休金支出前的息稅前利潤)或達到38.99%,由此可見特許經營業務盈利能力的優越性。

百勝中國則不然。截至2022年末,百勝中國的自營肯德基和必勝客餐廳合共有10,974家,佔了兩個品牌總餐廳數11,997家的91.47%,而肯德基和必勝客的加盟店只有1,023家,佔了其餘的8.53%。

所以,百勝中國的收入主要來自餐廳收入,還要承擔食品和包裝、餐廳僱員薪金福利支出、物業租金和支付給百勝餐飲的授權費等諸多費用。

2022年,百勝中國肯德基的餐廳利潤率為15.7%,優於百勝餐飲的肯德基自營餐廳利潤率13.2%;必勝客的餐廳利潤率為9.2%,優於百勝餐飲的-2.2%,或反映了百勝中國更為理想的自營能力,以及中國市場相較於美國及其他消費市場所具有的活力和增長潛力。

但是從整體的利潤率來看,百勝中國落後於百勝餐飲,這是因為利潤率較高的特許經營業務收入佔了百勝餐飲的較大比重,提升了其整體利潤率。

見下圖,由於業務模式的截然不同,百勝中國的純利率要低於百勝餐飲,但是如果對比其共同經營業務的表現(即對應自營品牌餐廳的經營表現),百勝中國於2022年的盈利能力要勝於百勝餐飲,這或許是百勝中國的美股估值獲看高一線的原因。

「躺賺」百勝餐飲為何估值不及百勝中國?

總括而言,百勝中國與海底撈(06862.HK)等餐廳營運者一樣,賺的是事事親力親為的辛苦錢,身處的是餐廳經營賽道;百勝餐飲則通過授權,從世界各地的門店銷售中穩賺加盟費,更類似於一家咨詢公司,或是品牌授權公司,賺的是體面的服務收入,因此盈利能力也更高。

但是對比而言,百勝中國在業務經營上,效率更佳,或反映了身處市場——中國的消費潛力。

值得留意的是,百勝中國的塔可鍾特許經營權於2022年才展開,財華社留意到眾多門店已逐步落地,其貢獻的收入或將反映到百勝中國的2023年業績中。

財華社還注意到,百勝餐飲的塔可鍾自營店利潤率遠高於肯德基和必勝客,於2022年的自營店利潤率達到23.6%,不知交到百勝中國手上,是否會有更佳表現,這或也為投資者帶來了憧憬。

除此以外,2022年12月國内防控措施的優化,將帶動餐飲業的復蘇,而在全國有1萬多家門店的百勝中國,有望從中得益,這些得益將反映到其2023年業績中,這或是百勝中國估值更高的原因。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)