進入3月份的第一個交易日,在港上市的次新股業聚醫療(06929.HK)就大漲了19.92%,股價達到了11.68港元/股,總市值已逼近百億港元。

據了解,業聚醫療集團控股有限公司(以下簡稱「業聚醫療」)從事設計、開發、制造、分銷及銷售治療冠心病及外周血管疾病的介入醫療器械,其主要產品包括經皮冠狀動脈介入治療(PCI)和經皮腔内血管成形術(PTA)球囊。此外,該公司的產品還包括用於預擴張及進行病竈準備的半順應性球囊和刻痕球囊、用於植入的冠狀動脈支架、用於後擴張的非順應性球囊和專用導管。

從消息面來看,該公司股價飙漲和獲納入恒生綜合指數成分股有關。

事實上,早在2月24日之前,中金公司、華泰證券、華西證券等一些研究機構就預測業聚醫療可能會被納入恒生綜合指數成分股之中。

在2月24日盤後,恒生指數公司正式公佈了截至2022年12月31日的恒生指數系列季度檢討結果,涉及恒生指數、恒生中國企業指數、恒生滬深港通中國企業指數、恒生科技指數、恒生綜合指數,所有調整將於3月13日起生效。

其中,恒生綜合指數與港股通可投資範圍密切相關,而上市沒多久的業聚醫療成為了恒生綜合指數的成分股。

值得一提的是,目前市場上有不同類型的指數基金追蹤恒生系列指數的表現,這其中牽涉到大規模資金流動。

這也是業聚醫療成為恒生綜合指數成分股被許多投資者認為是其股價在近期連續收漲,大幅走強的原因。

眾所周知,入選重要指數成分股需要滿足多項條件,當選公司的成色往往是不錯的。

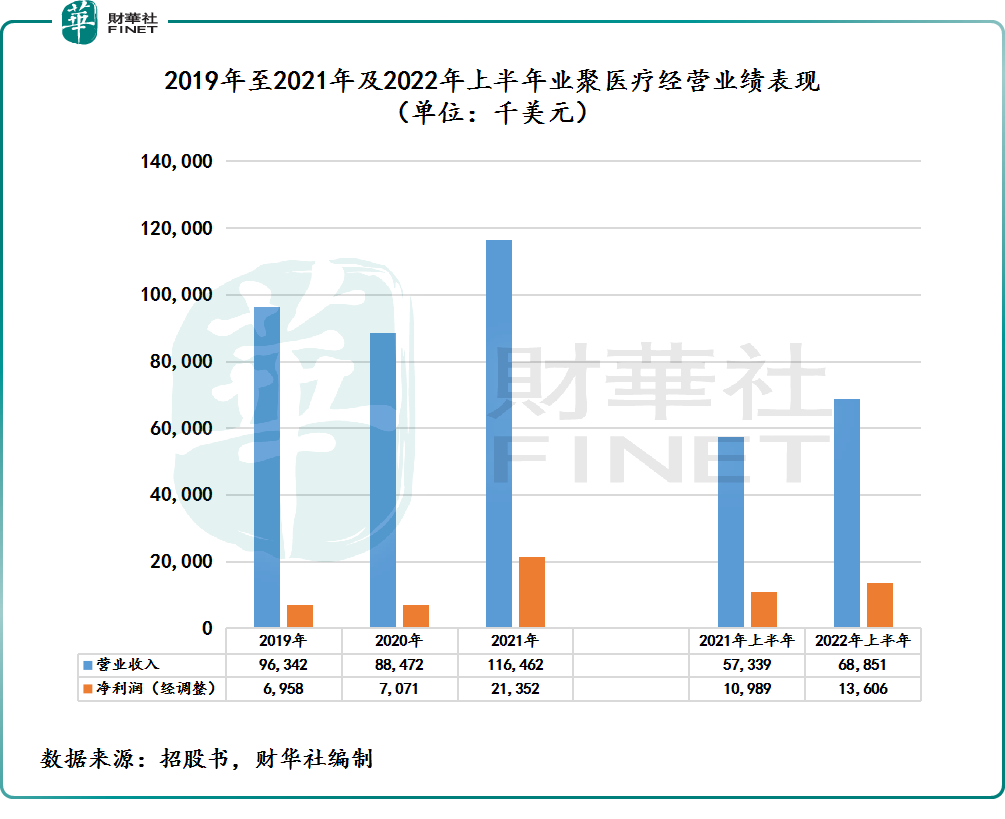

招股書顯示,業聚醫療在2019年、2020年以及2021年及2022年上半年的營業收入分别為0.96億美元、0.88億美元、1.16億美元以及0.69億美元。其中,2022年上半年營收同比增長20%,保持高雙位數增長。

除此之外,業聚醫療盈利表現更加出彩。2019年、2020年以及2021年及2022年上半年,業聚醫療經調整淨利潤分别為695.8萬美元、707.1萬美元、2135.2萬美元及1360.6萬美元,呈現逐年遞增的態勢。

而從行業地位來看,業聚醫療主要產品PCI及PTA所處的市場屬規模小且集中的專營市場。

根據灼識咨詢報告,按2021年的銷量計,該公司是多個地域市場PCI/PTA球囊市場中的主要參與者。例如,於日本,業聚醫療在PCI球囊市場排名第二,市場份額為20%,在PTA球囊市場排名第三,市場份額為13%;於歐洲,該公司在PCI球囊市場排名第四,市場份額為11%。

就長期前景而言,業聚醫療的招股書顯示,於2021年至2025年,中國境内、美國及歐洲的冠狀動脈介入器械市場預計會分别以14%、13.1%及10%的年復合增長率增長,而於2021年至2025年,中國境内、美國及歐洲的外周介入器械市場預計會分别以14.6%、11.9%及9.2%的年復合增長率增長。

由此可見,該公司所處賽道的市場規模預計還將繼續增長。

不過,近年來,中國已加強了高值醫用耗材集中採購制度的實施,國内集採範圍持續擴大,這對業聚醫療的發展或許有一定影響,相關的情況值得多加關注。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)