國内經濟走向復蘇,貨運市場的需求也同步回溫。在這塊紅海市場里,參與者們有人歡喜有人愁。

國内數字貨運平台維天運通(02482.HK)(品牌名「路歌」)在近期拿到了港交所的入場券,目前正處於招股階段。近幾年,維天運通運營數據表現搶眼,並在2021年及2022年前三季實現了盈利。

快狗打車(02246.HK),這家「58系」的貨運代表就沒那麽幸運了,目前正深陷虧損漩渦之中,各項運營數據不儘如意。並且,快狗打車的股價可謂是「上市即巅峰」,上市以來一路下挫至今。

虧損的「跑腿生意」

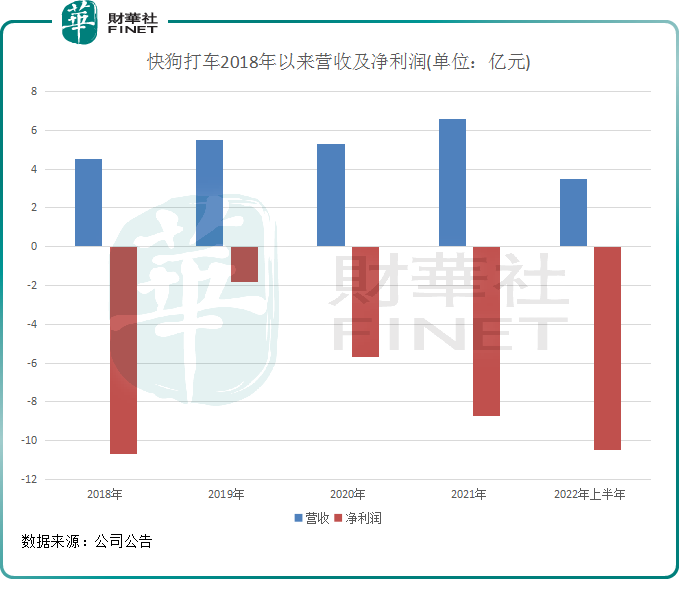

於3月3日晚間,快狗打車在港交所披露了2022年盈利警告。在該份成績單中,快狗打車的營收雖然提升上去了,但虧損額卻呈擴大趨勢。

公告顯示,快狗打車預計2022年收入約為6.96億-7.96億元,而2021年的收入則約為6.61億元;公司權益持有人應佔虧損約11.69億-13.26億元,而2021年的公司權益持有人應佔虧損則約8.73億元,擴大幅度約為33.91%-51.89%。

經調整後(加回以股份為基礎的酬金費用以及上市開支後調整的年内虧損淨額等),快狗打車的虧損淨額約2.22億元至2.52億元,而2021年則取得經調整虧損淨額約2.77億元。

公告發出後的首個交易日(3月6日),二級市場投資者選擇「用腳投票」,快狗打車股價午後一度跌超7%,離歷史最低位已近在咫尺。

我國的在線同城物流市場雖大,但競爭也十分激烈,快狗打車要面對貨拉拉、滴滴貨運、滿幫(YMM.US)、藍犀牛等對手。在這片紅海市場中,各家參與者不約而同走「燒錢」路線,推出補貼、激勵等措施吸引用戶、司機的使用,這也導致企業的盈利空間較窄甚至產生虧損。

行業正處於跑馬圈地的階段中,況且快狗打車的同城物流業務尚處於初期階段,需作出大量投資以推動業務增長,因此短期内難以看到盈利回報。

2018年-2021年及2022年上半年,快狗打車無一報告期内產生盈利,已累計虧損接近40億元。就目前來看,若未能做出較大突破,快狗打車或會很難實現盈利。

實際上,如今盈利難以成為同城貨運企業共同的痛點,如滿幫近些年的虧損亦呈擴大趨勢,2021年虧損額高達41.73億元;貨拉拉目前也尚未取得盈利。同時,同城即時配送服務領域的順豐同城(09699.HK)也越虧越深。

缺乏質量的擴張之路

快狗打車的收入來自三大板塊:平台服務、企業服務和增值服務。面向B端的企業服務是快狗打車收入來源的大頭,佔比在55%-65%左右。

快狗打車的企業服務業務為企業客戶提供計劃和按需服務,客戶的範圍涵蓋中小企業到行業領先的跨國公司。公司的大客戶,也是集中在企業服務業務上。

過去幾年,快狗打車企業服務的客戶數量穩步增長,由2018年累計1.6萬家提升至2022年上半年的4.49萬家,同時交易總額也同步上升。

但公司的平台服務業務卻增長乏力,近幾年的託運訂單和交易總額均出現了下滑。

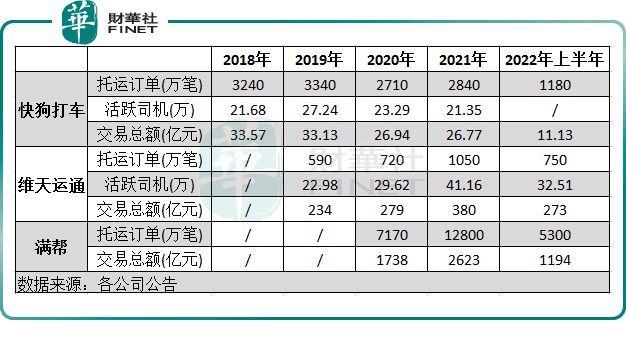

整體來看,快狗打車的業務規模和營收規模保持增長的同時,面臨著交易總額、活躍司機數量和託運單數下滑的不利局面。

上圖可以看到,對比維天運通和滿幫,快狗打車2021年的託運訂單、活躍司機及交易總額均未恢復至2019年的水平,下降趨勢明顯。而維天運通的上述三大運營數據均能保持逆勢增長,且增長亮眼;滿幫2021年的託運訂單及交易總額也錄得大幅度增長。

託運訂單數雖遠高於維天運通,但快狗打車的活躍司機數量在2021年僅為維天運通的約一半,同時交易總額也僅為維天運通的約7%。這表明,快狗打車每單訂單的收入相當低,那勢必會影響司機的收入和利潤,這也是為何快狗打車的活躍司機數量少且增長乏力的原因。

根據計算,儘管快狗打車平台注冊的司機越來越多,但活躍的司機卻越來越少,2021年只有4.11%的注冊司機活躍在平台上,表明有超過95%的注冊司機在期内未有在平台上接單,他們組成了平台上龐大的「僵屍戶」。

由此看,相較於維天運通和滿幫這兩家競爭對手,快狗打車明顯在司機粘性、業務規模增長等方面落伍了,若不改善司機體驗、提升運營效率,這或會對公司的規模擴張帶來負面影響。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)