美聯儲主席鮑威爾在國會聽證會上表示:「如果整體數據顯示較快收緊貨幣政策是合適的,我們會加快加息步伐。」

這引發了市場對於美聯儲下次議息可能擴大加息幅度的猜測。

聯邦公開市場委員會(FOMC)將於3月21日-22日舉行會議,商討下一步貨幣政策。

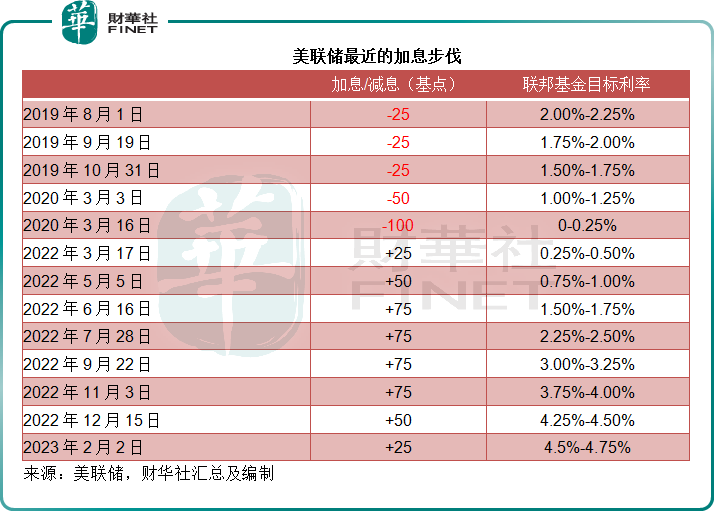

回想去年的這個時候,聯邦基金利率還低至0,然而為了抑制通脹,美聯儲在2022年全年進行了7次加息,合共加息4.25個百分點,其中有四次加息75個基點。到2023年2月,由於看到眾多經濟數據有增長緩和下來的迹象,美聯儲終於將加息幅度由2022年末的50個基點削減一半至25個基點。

於是,市場開始預期美聯儲接下來或小步加息。

誰知道最新的經濟數據顯示,通脹的狀況尚未出現大幅度的改善,而且就業市場依然暢旺,似乎讓美聯儲難以松一口氣。鮑威爾在聽證會中的發言,或暗示有必要的話,可能會擴大加息幅度,不惜一切代價對抗通脹。

在聽證會之後,市場預期美聯儲加息50個基點的預期升溫,資本市場開始緊張起來。資金撤離高風險資產,美股扭轉過去幾個交易日的升勢,而大跌。2023年3月8日晚,道瓊斯工業平均指數大跌1.72%,或574.98點,收報32,856.46點;納斯達克大跌1.25%,或145.41點,收報11,530.33點;標普500指數跌1.53%,或62.05點,收報3,986.37點。

美聯儲對最近經濟數據的看法

在國會聽證會上,鮑威爾對最近美國經濟表現的描述如下:

今年1月份的就業、消費者支出、制造業產值和通脹數據在一定程度上扭轉了在一個月之前的疲軟趨勢,部分原因或與季節性因素有關。不過,逆轉的廣度以及上季度的修正值反映通脹壓力仍高於上次聯邦公開市場委員會(FOMC)會議時的預期。

從更廣泛的角度來看,通脹已經自去年年中以來有所放緩,但仍遠高於FOMC設定的2%長期目標。個人消費支出(PCE)由去年6月時的高位7%放緩至今年1月的5.4%,因能源價格下跌,且供應鏈瓶頸得到了緩解。

在過去12個月,扣除食品和能源價格的核心PCE通脹率為4.7%。由於供應鏈瓶頸得到了緩解,而且收緊的貨幣政策抑制了需求,核心通脹有所下降。房屋服務通脹仍然太高,但新簽租約顯示,租金趨於平緩,表明未來一年這部分通脹將放緩。

儘管如此,到目前為止,在扣除住房的核心服務類别中,幾乎沒有通貨收縮的迹象,而這佔了核心消費支出的一半以上。要修復物價穩定性,FOMC需要看到這一領域的通脹有所下降,這可能會打擊勞動力市場。儘管名義工資增長在最近幾個月有所放緩,但仍偏高。

在經濟增長方面,去年美國經濟增長顯著放緩,實際國内生產總值增幅只有低於趨勢的0.9%。儘管本季的消費支出大幅增長,其他指標卻顯示出支出和產值增長的緩和。住房服務活動繼續下降,主要反映較高的按揭利率。加息和產值增長放緩也正在對商業活動的固定資產投資構成壓力。

儘管經濟增長放緩,勞動力市場仍然十分緊張。今年1月份的失業率為3.4%,是自1969年以來的最低水平。1月份的新增職位仍然非常強勁,而勞動力供應持續不足。截至12月末止,每1名失業者就有1.9個工作機會,接近去年3月以來的高位,而失業保險申領人數接近歷史低位。

鮑威爾仍然認為,持續提高聯邦基金利率目標區間的舉措以便將通脹率恢復至2%的水平仍是合適的,此外,美聯儲還會繼續大幅度削減資產負債表的規模。

鮑威爾表示,看到政策舉措對於利率最敏感行業需求產生的影響。但是,緊縮性貨幣政策的影響仍需要時間獲全面反映,尤其在抑制通脹方面。考慮到持續收緊貨幣政策的累積影響以及貨幣政策對經濟活動和通脹的延遲效應,委員會在過去兩次會議上放緩了加息步伐。在未來的會議上,其將繼續研究數據對整體經濟和通脹前景帶來的影響,來作出決定。

儘管最近幾個月的通脹正有所放緩,但是將通脹恢復到2%的目標仍有很長一段路要走,而且可能是艱辛的。正如他所提到的,最新的經濟數據較預期強勁,意味著最終利率目標可能高於之前的預期。如果整體數據顯示較快收緊貨幣政策是合適的,他們會加快加息步伐。修復價格穩定性將可能需要在一段時間内維持收緊貨幣政策的措施。

鮑威爾言論對其他資產價格的影響

在鮑威爾作證後,全球相關的資產價格出現大幅波動。

除了美股外,全球股市也跟隨大跌,恒生指數早盤大跌逾500點,現在兩萬點左右徘徊;新加坡海峽時報指數大跌逾0.6%;韓國首爾綜合指數大跌1.33%;惟日股或得益於日元貶值的貿易優勢,低開而高走。

美元匯價上漲,見下圖,美元指數在擴大幅度加息的預期下從階段低位持續回升。

同時,油價下跌,見下圖。一方面因為美元匯價上漲,以美元定價的石油價格回落,另一方面,歐美通脹高企,加息幅度擴大,將可能抑制全球需求,中國去年末優化防控措施之後釋放的需求能否全面抵消歐美通脹和加息的負面影響,以及超出全球主要產油國和產油企業的需求預期,引起矚目。

在這一不確定性下,油價跟隨消息面的不利而下跌。

然而,在此情況下,投資者卻在大舉買入石油股,看來對於中國的需求反彈將帶動全球油價維持高企有信心。例如早前中國石油(00857.HK)、中海油(00883.HK)等均大漲;而近日巴菲特又繼續增持西方石油(OXY.US)。

後市方面,基於加息的預期,若需求高於預期,而帶起油價,或有利於石油股的表現,而對利率較為敏感(因其估值主要取決於美元利率)的大型科技股估值或仍有下跌的空間。歐美央行「收水」將繼續影響全球資產市場的定價,圍繞美國經濟表現及美聯儲收緊貨幣政策預期的波動仍將持續。

在後市大幅波動的背景下,資金或會在較為安全的高息國債中暫避風險,或是到中國等經濟發展更具活力的新興經濟體尋求增長機會。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)