3月13日午間,丘鈦科技(01478.HK)公佈了2022年的業績,期内營收、歸母淨利潤雙雙出現大幅下滑。

不過,市場對業績下滑的情況或許早有預見,其股價在午後遭遇小幅回調,並於尾盤再度拉升,最終收漲3.53%,全天整體表現較為強勢。

產品遇「量價雙殺」,年内淨利暴降80%

丘鈦科技成立於2007年,並於2014年在香港主板上市,主要從事設計、研發、制造和銷售攝像頭模組及指紋識别模組,其中攝像頭模組是近年的主要業績來源。從下遊應用端來看,全球智能手機及平板電腦品牌、物聯網(IoT)和智能汽車等智能移動終端的中高端攝像頭模組和指紋識别模組市場是最為核心的市場。

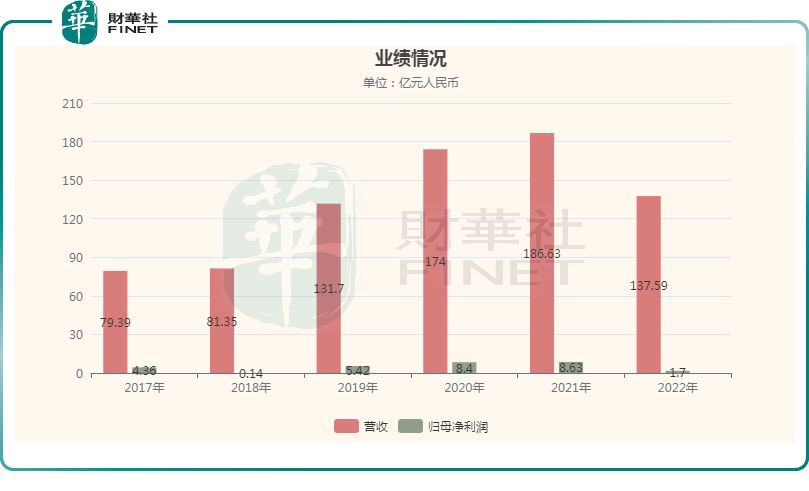

最新年報顯示,於2022年,該公司實現營收137.59億元(如非特指,以下元均指人民幣),同比減少約26.3%;年度毛利約為人民幣5.41億元,同比減少約69.3%,毛利率約為3.9%(上年約為9.4%);年度歸母淨利潤同比暴降80.3%至1.7億元,基本每股收益約為14.5分。

根據過往的財報,丘鈦科技的營收多年來一直在持續增長,只不過自2019年開始增速從61.89%逐年降到了2021年的7.25%,如今卻一改增勢,直接出現了下滑。

據悉,2022年營收出現下滑的主要原因是手機相關的產品遇到了「量價雙殺」。一方面,受新型冠狀病毒疫情反復、全球經濟增速放緩等因素影響,全球智能手機特别是高端機型的市場需求不佳,應用於手機的攝像頭模組和指紋識别模組的銷售數量同比分别下滑約12.4%和2.7%;另一方面,應用於手機的攝像頭模組和指紋識别模組的高規格產品佔比下滑,令攝像頭模組和指紋識别模組的平均銷售單價同比分别下滑約15.8%和34.8%。

「量價雙殺」的背後其實是整個手機行業的不景氣。據獨立第三方調研機構國際數據資訊(IDC)的報告顯示,2022年全球智能手機出貨量12億台,為2013年以來的最低值,下降幅度為11%,其中中國市場遭受的打擊尤為嚴重,中國2022年的智能手機銷售量僅為2.86億台(2021年為3.29億台),同比下降13%,為十年來最大跌幅,也是自2013年以來銷售量首次降至3億台以下。

此外,受到宏觀經濟形勢及半導體行業形勢變化的影響,物聯網(IoT)智能終端的銷售在2022年同樣遜於預期。根據乘聯會的數據,2022年乘用車市場零售約2070萬輛,同比增量約55萬輛,增長率為1.8%,低於2022年初的預期約3.6個百分點。

根據IDC發表的報告,預計2022年AR和VR頭顯全球出貨量為970萬台,較2021年同比下降12.8%,較年初的預估出貨1107萬台差異約12.3%。

總的來看,最核心的手機行業以及智能汽車、IoT智能終端等攝像頭模組下遊應用領域的情況普遍不及預期均是丘鈦科技2022年的營收自上市以來首次出現下滑的原因。

而其歸母淨利潤的暴降除了上述因素外,還包括市場競爭加劇、產能利用率下降導致的單位產品制造成本上升、匯率波動導致以美元計價進口結算的材料成本明顯上升等。

丘鈦科技的前景是否還值得看好?

值得注意的是,丘鈦科技2022年的「成績」雖差,但業績披露後的股價表現還算強勢,這里面除該股近兩年遭遇暴跌,目前處於相對低位外,或許也有一些資金看好該公司將會「止跌回升」。

從最核心應用領域手機行業來看,2022年,該公司的攝像頭模組及指紋識别模組的銷量儘管均出現同比下跌,但均優於中國智能手機銷量的跌幅,從而導致市場份額反倒有所提升。

從智能手機行業的長期前景而言,全球權威電子行業研究機構Counterpoint指出,在全球總體宏觀趨勢回暖疊加全球經濟復蘇的預期下,手機換機周期將逐步縮短,全球智能手機出貨量市場預計將在2023年實現同比增長,5G、折疊屏等新產品也將推動高端智能手機的增長,高端市場將表現出更高的強韌性。

另一調研機構IDC則預計,隨著疫情得到有效控制、全球經濟逐漸復蘇,2023年智能手機市場需求開始反彈,到2026年將實現1.9%的五年復合年增長率,同時手機影像體驗提升依然是各廠商的發力重點。

丘鈦科技在年報中也提出了相應目標,即三千二百萬像素及以上應用於手機的攝像頭模組及應用於其他領域的攝像頭模組的合計銷售數量於攝像頭模組銷售總量的佔比達到35%以上(2022年約為30%)。

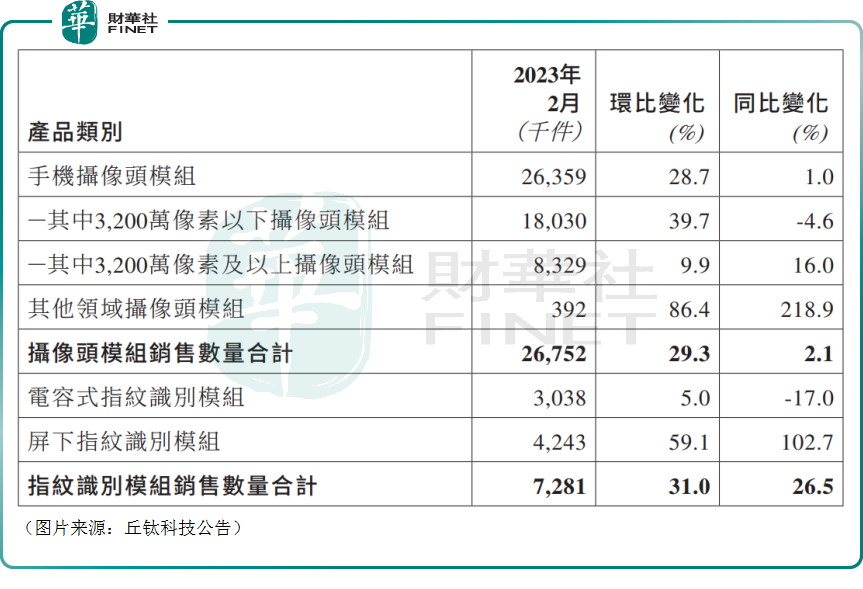

從最新披露的2月份出貨量來看,該公司最為倚重的手機攝像頭模組2月份的出貨量環比大增28.7%,同比增長1%,其中3200萬像素及以上攝像頭的同比表現更優,同比增速達16%。

而同行舜宇光學科技(02382.HK)2月份的出貨量表現要差不少。據了解,2月份,其手機鏡頭出貨量同比下降26%,主要是因為去年同期出貨量基數較高且現時整體智能手機市場需求仍然疲軟;環比上升21%,主要是因為1月份有春節假期而使得出貨量基數較低。

手機攝像模組出貨量則同比下降39.2%,主要是因為去年同期出貨量基數較高且現時整體智能手機市場需求仍然疲軟;環比下降25.7%,主要是因為1月份應客戶要求部分產品提前出貨。

值得一提的是,相較於手機相關產品,丘鈦科技和舜宇光學科技的非手機業務的增速要可觀得多。

丘鈦科技在年報中披露,2022年,公司在應用於智能手機以外的攝像頭模組業務不僅銷售數量及銷售收入分别同比增長約122.7%及69.2%,同時在應用於智能汽車和IoT終端的攝像頭模組產品的客戶結構與產品結構均大幅改善。

在車載攝像頭領域,2022年其車載攝像頭模組產品已在上汽通用五菱、吉利汽車、小鵬汽車(XPEV.US)、上汽乘用車、岚圖汽車、福田戴姆勒等品牌的車型中交付使用,並通過了比亞迪(002594.SZ)、德國大陸、蔚來、北汽新能源、東風商用車等多家汽車企業合格供應商資格認證。而在IoT領域,其在VR的攝像頭模組項目取得重大突破,成功取得字節跳動、HTC、黑鲨等VR行業龍頭企業客戶認證並陸續向其供應攝像頭模組。

此外,丘鈦科技的攝像頭模組業務在無人機、掃地機器人和兒童智能手表等細分市場守穩,持續向龍頭企業如大疆、科沃斯(603486.SH)、石頭科技(688169.SH)、小天才等批量供貨,市場份額及項目總數均得以提升改善。

總的來看,丘鈦科技的非手機業務所覆蓋的應用領域均是近些年來高速增長的高景氣賽道,前景遠大。

例如,國内新能源汽車在2022年迎來爆發式增長,乘用車的新能源滲透率已達到27.6%,較2021年提升12.6個百分點,根據乘聯會專家團隊預測,2023年國内新能源汽車滲透率將達36%,並進一步向二三線城市下沉,整個汽車行業將加速叠代,一些關鍵智能技術會成為標配,智能座艙、輔助駕駛、自主泊車等技術會成為消費者購車的基本要求和消費者選擇的重要依據,這將非常有利於作為「智能駕駛之眼」的攝像頭模組的發展。

丘鈦科技也在2022年年報中稱,2023年將繼續銳意進取,應用於非手機領域的攝像頭模組銷售數量同比增長不低於50%。

結語

結合近些年的情況來看,丘鈦科技的股價和業績都出現了大幅下滑,當下應該是處於一個相對低谷。後續隨著疫情影響的減弱及經濟復蘇,手機行業將迎來邊際回暖,再加上非手機應用端IoT、新能源汽車領域的發展,該公司或許將迎來「止跌回升」。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)