連續三個季度營收實現穩健增長,耐克(NKE.US)似乎突破了增長瓶頸。

美東時間3月21日,耐克公佈了2023財年第三季度業績,期内的營收和歸母淨利潤均超出預期。

受此消息的刺激,該公司的股價在當日跳空上漲了3.64%,報收125.61美元/股,總市值重返1900億美元關口。

短暫回暖,並不代表内憂外患的經營風險已經解除,庫存壓力正在拖垮公司毛利率。

業績市場超預期,盈利能力卻不佳

具體來看此次的業績,在2023財年第三季度,耐克實現營收124億美元,同比增長14%,在貨幣中立的基礎上增長19%,超出市場預期的114.7億元。

按旗下品牌劃分,匡威品牌的收入為6.12億美元,按報告計算增長了8%,在貨幣中立的基礎上增長了12%,主要得益於北美所有渠道的兩位數增長,部分被亞洲的下降所抵消。而耐克品牌2022財年第三季度的收入為118億美元,按報告計算增長了14%,在貨幣中立的基礎上增長了19%。

耐克首席執行官John Donahoe在第二財季曾告訴投資者,雖然他認為該公司已經度過了庫存峰值,但預計毛利率將在假日季受到打擊。

現如今John Donahoe一語成谶。

公告顯示,截至2023財年第三季度末(即2023年2月28日),該公司的庫存為89億美元,與去年同期相比增長了16%,主要是由於產品投入成本上漲和運費上漲所致。

受限於期内銷售成本的增加及促銷清理庫存的影響,期内的毛利率則下降了330個基點至43%,主要是由於清算庫存的降價幅度增加。

受毛利率下行及經營成本上漲影響,2023財年第三季度的歸母淨利潤為12億美元,同比下降11%。

此外,截至期末,耐克的現金及等價物和短期投資為108億美元,比去年下降約27億美元,原因是運營提供的現金被股票回購、現金分紅和資本支出所抵消。

國貨崛起,耐克失去中國市場?

近年來,市場中一直有耐克失去中國市場的說法,具體情況如何?

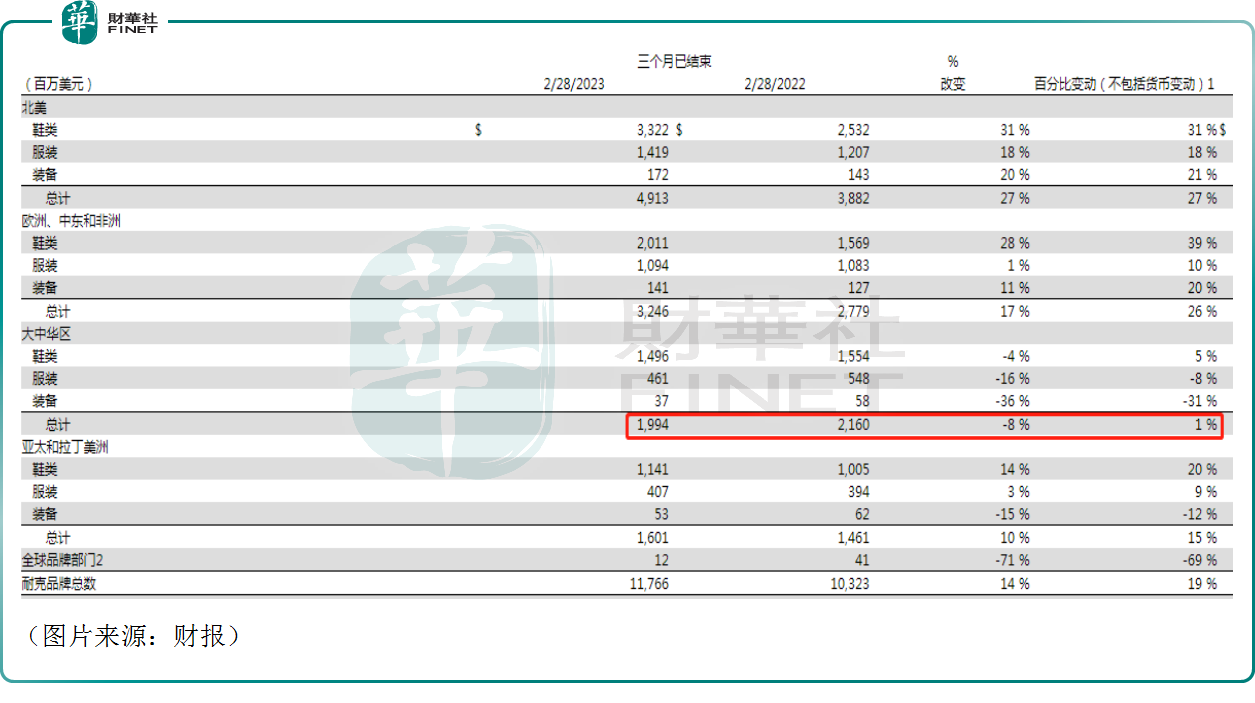

相較於匡威品牌,耐克的業績明顯更依賴於耐克品牌。而在2023財年第三季度,北美仍然是耐克品牌最核心的市場,期内鞋類、服裝和裝備合計貢獻了約49億美元的收入,同比增長了27%;EMEA(歐洲、中東和非洲)則是耐克第二大市場,期内收入錄得兩位數的增長;APLA(亞太和拉丁美洲)亦錄得了兩位數的增長。

大中華區是耐克品牌的第三大市場。2022財年第三季度,大中華區的收入同比下降了8%,在貨幣中立的基礎上則增長了1%。

毫無疑問,相較於其他三個區域,大中華區2023財年第三季度的收入增速表現是最差的。

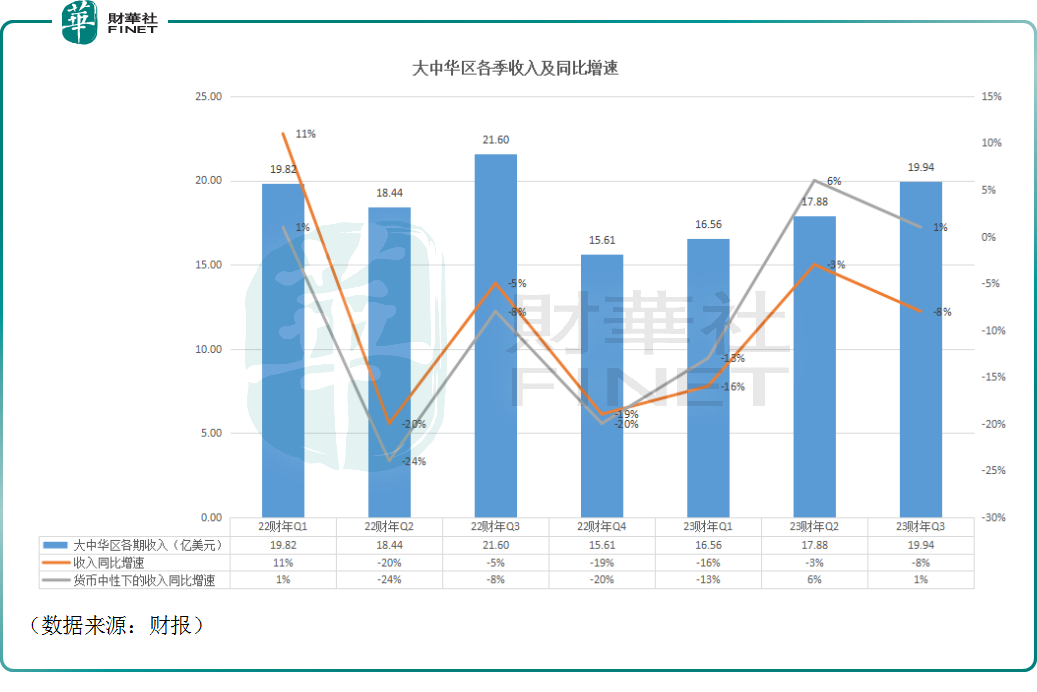

值得注意的是,這種情況並不是在最新季度才出現,事實上大中華區此前多個季度的表現一直比較疲軟,如下圖所示,其收入同比增速持續數個季度均為負值。

眾所周知,近些年來,耐克整的「幺蛾子」不少,「新疆棉」等一些事件也引起了中國消費者的不滿。

與此同時,過去兩三年間的新冠疫情也對全球經濟、各行各業產生了比較強烈的衝擊。

以上或許是耐克品牌大中華區的收入表現連續多個季度疲軟的原因所在。

而在另一邊,國產品牌安踏體育(02020.HK)、李寧(02331.HK)近年來的表現相當亮眼。

例如,3月21日,安踏體育發佈業績公告顯示,公司2022年營收首次突破500億元人民幣,達537億元人民幣,超過了耐克中國市場於2021年12月至2022年11月的營收514億元人民幣,成了中國運動鞋服市場的第一。

總體而言,論綜合實力,耐克還是明顯要高於安踏體育、李寧等國產品牌,但是在中國市場這一塊,國產品牌在迅速追趕耐克,安踏體育這樣的國產龍頭甚至已經反超了。

說耐克失去中國市場未免有些嚴重,但國產品牌的崛起會分走耐克的市場份額卻是事實,而這也勢必將對耐克的整體業績產生不利的影響。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)