在2021年,國内兩大餐飲龍頭品牌九毛九(09922.HK)和海底撈(06862.HK)一起一伏,九毛九當年利潤翻了近2倍至3.4億元,海底撈則因患上過度擴張後遺症而慘虧超41億元。

而到了2022年,在同樣遭受疫情沉重打擊下,這兩家餐飲品牌上演了風水輪流轉的一幕,海底撈竟滿血復活,預計2022年淨利潤超13億元;九毛九則跌入了低谷,淨利潤暴跌逾80%。對此,不少投資者認為九毛九在走海底撈老路。

疫情令九毛九「慫」了

九毛九將2022年業績變臉歸咎於疫情的衝擊,其表示:年内若幹餐廳暫停堂食服務平均達38天,因餐廳營運或堂食服務暫停而損失的收入估計達13.67億元。

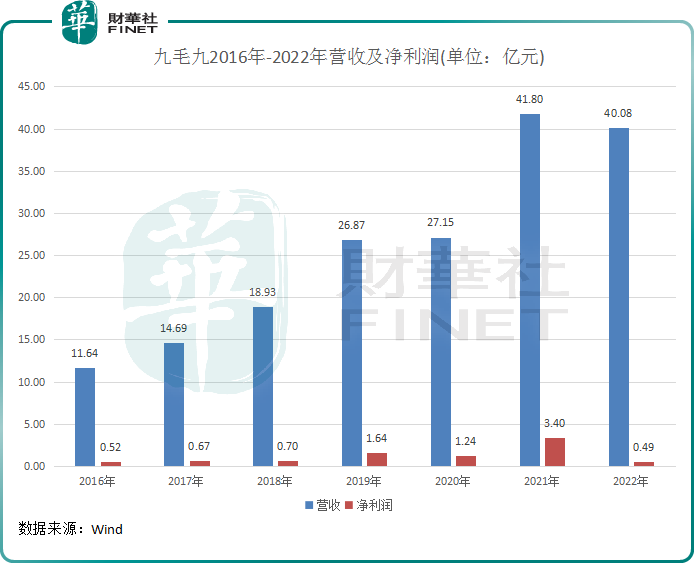

2022年全年,九毛九實現營收40.06億元,同比下降4.2%;公司權益股東應佔年度溢利僅4928萬元,同比驟降85.5%;經調整純利6934.3萬元,同比下降81.8%。2022年遭到重創的淨利潤,創下了九毛九2016年以來最低位。

按服務項目劃分,九毛九2022年的餐廳經營業務收入較上年的35.24億元下滑至32.03億元;外賣業務則逆勢增長,收入由上年的6.22億元增長至7.78億元。

對於業績大幅下滑的原因,九毛九並未進行詳細的解析。而根據年報,九毛九業績變臉其實與海底撈在2021年產生巨虧存在很大的差别。海底撈巨虧主要是在2021年關閉300餘家門店及餐廳經營業績下滑所致的處置長期資產損失、減值損失;九毛九則沒有選擇大規模關店止損,只有九毛九品牌門店減少了數家。

門店擴張帶來的成本增加,以及資產折舊等因素,是造成九毛九2022年業績大幅倒退的主要因素。年内,公司員工成本同比增長7.3%至11.34億元,使用權資產折舊以及其他資產折舊及攤銷分别同比增加17.7%及19.6%,分别達4.03億元及1.9億元。

同時,公司年内的水電開支、差旅及相關開支以及廣告及推廣開支也均同比有所增長。

儘管業績表現不佳,九毛九股價在3月22日依然迎來一根大陽線。截至3月22日收盤,九毛九股價上漲了6.55%,公司總市值達到274.6億港元。

野心膨脹的「太二」

太二品牌成立於2015年,主打一道老壇子酸菜魚,是九毛九成功培育出的第一增長曲線。

過去幾年,太二展現出了強勁的增長潛力,2020年其收入和經營利潤就大幅超過了九毛九品牌,成為九毛九實現增長的動力火車。為此,九毛九立志通過太二把三千年歷史的酸菜變成中國潮流文化的符號。

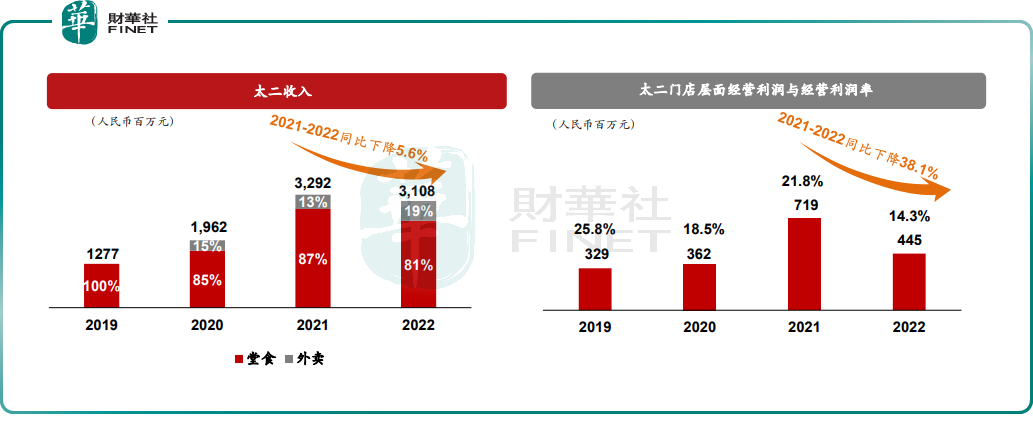

在2022年,儘管太二在疫情衝擊下面臨翻台率下降、店鋪層面經營利潤率下滑等挫折,但太二依然在攻城略地的「戰鬥」中停不下來。

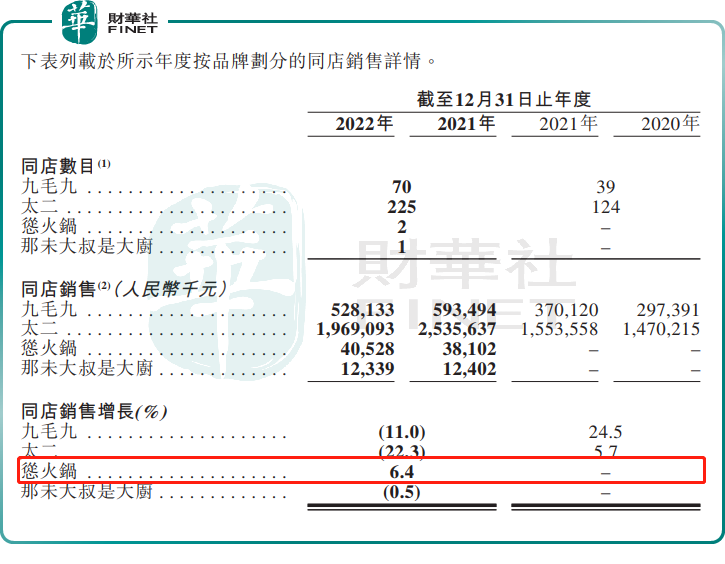

年内,在所有品牌中,太二的經營數據不儘如意,翻台率由上年的4.4下降至3.5,店鋪層面經營利潤率由上年的21.8%下降至14.3%,致使業績表現不佳。

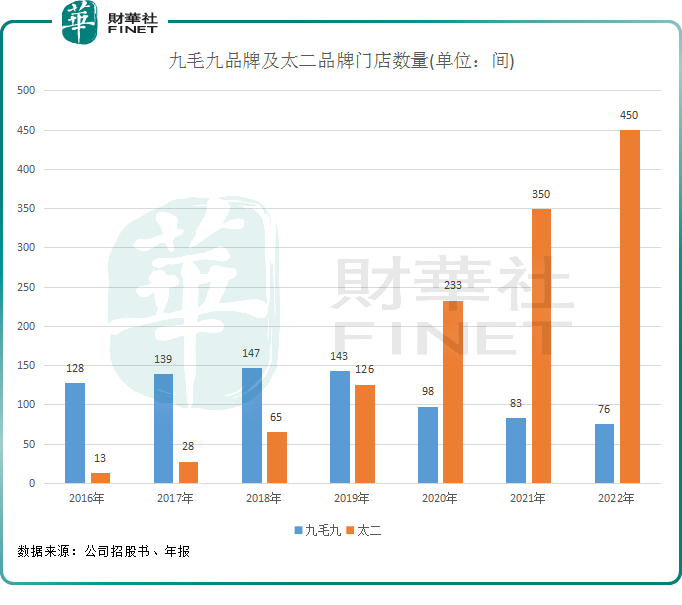

但對比其他品牌,太二的翻台率和翻座率較高,同時相較於其他品牌擁有更高的經營利潤水平。基於此,九毛九看到了太二未來的成長空間,大力對太二進行市場拓展,以「接棒」增長乏力的九毛九品牌。以下是太二和九毛九品牌門店數量變動情況:

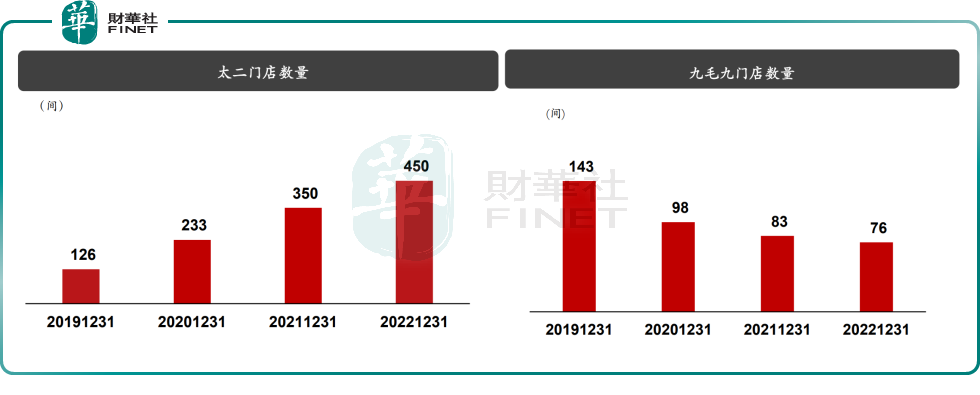

在2022年,太二餐廳數量淨增100間,達到450間;而九毛九品牌門店數進一步收縮至76間,門店規模被太二進一步拉開了距離。

進入2023年,太二強勁的復蘇態勢證明其門店擴張戰略是相當明智的。數據顯示,2023年1月,太二及九毛九的同店銷售額同比增長6%及4%,為2021年4月後首次同時實現正增長。同時根據海豚投研資料,太二在1-2月累積同店收入已經超過2022年同期水平。

對於2023年擴張策略,據九毛九管理層指引,2023年太二計劃新開120家門店。出海方面,太二未來擴張將優先考慮華人眾多的國家及城市,例如北美、東南亞、大洋洲及其他華人社區。

「慫」火鍋爭做第三增長曲線

九毛九與海底撈和呷哺呷哺(00520.HK)在戰略層面存在最大的區别是,九毛九更熱衷於探索新事物,大膽地培育新品類。

在太二取得成功後,九毛九嘗到了甜頭,陸陸續續推出了多個品牌,如慫冷鍋串串、慫重慶火鍋廠、那未大叔是大廚、賴美麗以及2顆雞蛋煎餅,涵蓋了火鍋、粵菜、烤魚等品類。

做的品牌多了,失敗是在所難免的。

因經營表現不佳,九毛九在2022年出售了2顆雞蛋煎餅品牌,同年還永久終止營運慫冷鍋串串品牌。

與此同時,九毛九將「慫火鍋」視為第二個太二,意圖將慫火鍋培養成公司的第三條增長曲線。

慫火鍋於2020年推出,探索了兩年時間後,九毛九下定決心將慫火鍋復制太二的成功經驗,由此慫火鍋在2022年按下了擴張的快捷鍵。年内,慫火鍋門店由上年的9間增至27間,一年時間淨增18間。得益於大幅擴張,慫火鍋年内收入大增,同比增長接近200%至2.59億元,成為九毛九增長勢頭最為兇猛的品牌之一。

值得一提的是,慫火鍋的翻台率並不低,2022年達到了3.6,甚至還優於2021年的3.5;同時,年内同店銷售增長6.4%,為公司唯一一個實現同店銷售增長的品牌。另外,慫火鍋人均消費水平明顯高於九毛九和太二,疊加翻台率不低,由此表明慫火鍋的經營利潤率或不亞於太二。

九毛九在年報中表示,將繼續投入更多資源於慫火鍋品牌及賴美麗烤魚品牌。而根據公司管理層指引,2023年慫火鍋計劃新開25間門店。

另外,九毛九正在打磨賴美麗烤魚品牌,該品牌於2021年推出,在2022年展現出了強勁的增長動力。在門店數量保持在2間的情況下,該品牌年内收入同比大增逾300%至1279.9萬元,翻台率也由上年的3.2提升至3.7。

華泰證券在研報中表示,賴美麗主打活魚到店,UE復用太二精簡模式,供應鏈所用江團魚與太二的鲈魚養殖可形成資源協同,該行認為賴美麗從品牌孵化到擴張復制的成長曲線或更加陡峭。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)