騰訊(00700.HK)公佈了受市場歡迎的2022年第4季業績。由於多項指標超越預期,其股價在公佈業績之後大漲。

截至發稿前,騰訊股價大漲7.26%,報372.2港元/股,總市值突破3.5萬億大關,至3.56萬億港元。

在業績發佈之前,市場對於騰訊2022年第4季業績有幾個關注點:1)全世界的廣告主都節衣縮食時,騰訊的廣告營收何時能恢復增長;2)遊戲業務能否恢復增長;3)騰訊會如何把握ChatGPT的機遇。

亮點一:核心業務利潤恢復按年增長

業績發佈會上,馬化騰提到了幾項重點:

1)微信視頻號商業化的拓展,以及小程序的增長,其中小程序的日活(DAU)和總交易額(GMV)均實現強勁增長;在本土遊戲使用時長下降之際,小程序和視頻號的使用市場分别得到了2倍和3倍的提高。

2)國際遊戲業務持續增長,於期内繼續推出新遊戲。

3)廣告業務於第4季恢復正數收入增長,通過視頻號内嵌廣告。

4)雲業務方面,系統性重組導致初期的收入有所下降,但提升了毛利率。

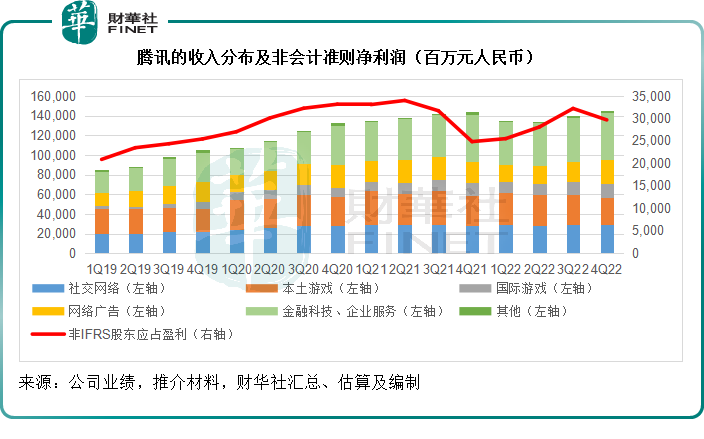

從數據來看,2022年第4季國際遊戲業務收入增長5%(扣除匯率及其他相關調整後增長11%),在一定程度上緩衝了本土遊戲收入按年下降6%的影響。

廣告業務方面,於2022年第4季終於恢復增長,同比增長15%,至247億元,主要得益於視頻號及小程序廣告的強勁需求以及移動廣告聯盟復蘇。

總而言之,廣告業務復蘇以及國際遊戲業務增長,抵消了本土遊戲和社交網絡收入下降以及金融科技業務收入微降的負面影響,令騰訊的2022年第4季收入實現輕微的正增長,按年增0.53%,至1,449.54億元。

此外,財華社留意到騰訊在降本增效方面取得了些許成果。

2022年第4季整體毛利率按年提升了2.5個百分點(按較上季下降1.6個百分點),或主要得益於遊戲收入整體維持穩定和利潤較高的廣告業務貢獻回升,以及營銷開支的大幅下降。

反饋到盈利層面,扣除非核心款項後的非會計準則股東應佔利潤按年增長19.42%,至297.11億元。

亮點二:提升每用戶收入的可行性

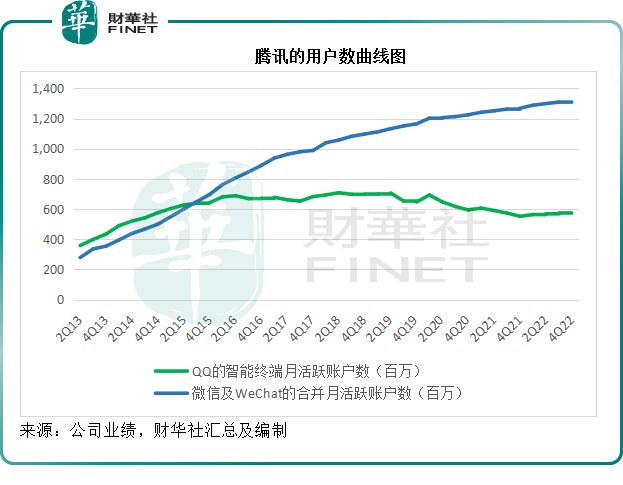

截至2022年12月31日,騰訊的QQ移動終端月活按年增加40百萬,按季下降2.3百萬戶,至5.72億。

自從推出微信之後,騰訊的QQ移動終端用戶增速也持續放緩。

不過,隨著流量紅利時代的結束,存量競爭的來臨,「流量巨擎」微信的用戶增長似乎見頂的迹象,截至2022年末,騰訊的微信及WeChat合並月活賬戶數按年增加45百萬,按季增加4.3百萬,至13.13億。

見下圖,反映微信及WeChat用戶數的曲線趨於平緩,顯示最近幾個季度的增幅漸變和緩。

流量紅利結束,下一個增長點將在於提高每用戶價值。

正如馬化騰提到的,小程序與視頻號的使用量增長抵消了遊戲時長的下降,而且更多樣的營銷方式,或能帶來單位用戶價值的提升,這類新產品和新服務的推出,有望通過挖掘用戶數據和多元變現,令騰訊進入更具可持續性及更有機會實現規模效益的增長領域。

亮點三:回饋股東

2022年第4季,騰訊的季度賬面收益超千億,主要為一次性收益,即2022年11月16日宣派的特别中期息所帶來的財務調整。

騰訊計劃向其股東每10股派發1股美團-W(03690.HK)B類普通股,預計會將其所持的9.48億股美團B類普通股轉贈給騰訊股東。

從時間表來看,股份或將在明天(即2023年3月24日)寄至合資格股東。

在公佈2022年全年業績時,騰訊也宣派末期股息每股2.40港元,按年增長50%。按騰訊2023年2月末已發行股份數95.68億股計算,合計末期息總額或為229.63億港元。

除此以外,騰訊於2022年以總代價約338億港元回購了1.07億股股份,並對回購股份進行了注銷。

再加上即將於3月24日分派到其現有股東賬上的美團B類普通股股份——按美團現價136.30港元及擬分派股份數9.48億股計算,涉及的總金額或為1,292.12億港元。

合並三項,騰訊於2022財政年度(包括宣派和回購)計劃回饋給股東的總收益或合共為1,859.75億港元,相當於當前騰訊市值(按371.80港元計)35,574億港元的5.23%。

除了其合並在報表中的主營業務外,騰訊還活躍地投資於境内外新經濟企業,也因此這兩年得以通過實物分派方式,將成功上市而且實現估值倍增的京東集團-SW(09618.HK,JD.US)和美團投資股份,回贈給股東。

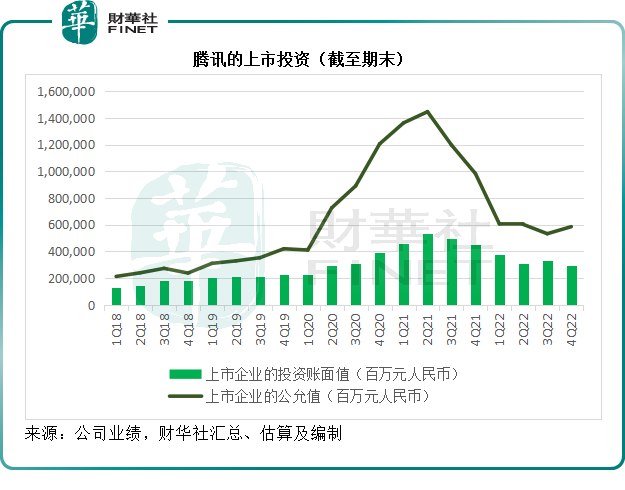

除了美團和京東之外,騰訊還持有大量上市和未上市投資。

財華社估算,截至2022年末,騰訊的上市企業投資賬面值或為2,978.41億元(入賬值),上市企業的公允值(即2022年末市值)或為5,851億元,或意味著如果騰訊按2022年末的市價將其全部上市投資出售,或可取得2,872.59億元的稅前收益,幾乎獲利一倍。

此外,騰訊2022年末非上市投資賬面值(包括理財產品)或達到3,674.97億元,比上市投資的賬面值還高。

2022年,美聯儲加息導致全球新經濟企業——包括上市和未上市項目的估值偏低。隨著加息周期走向尾聲,若新經濟企業的估值見底回升,騰訊投資的升值空間或進一步擴大。

誠然,騰訊仍有許多潛在價值可以釋放,為其股東回饋收益。

亮點四:復蘇勢頭樂觀

騰訊的2022年12月財季業績,主要反映的是疫情防控措施優化之前的表現,而且可能受到12月一波疫情的負面打擊,能夠在這樣的情況下,仍實現理想的盈利率提升,是一件好事。

疫情防控優化之後的影響將反映到其2023年的業績中,財華社認為影響可能有好有壞:

好的方面是,經濟復常帶來的消費回升,將有利於騰訊與經濟敏感度相關的業務,包括廣告業務和金融科技業務(企業對數字化的投資項目可繼續推動);

不太好的方面是,騰訊在疫情防控期間股價大漲的原因是它能夠滿足非物理接觸的需要,而隨著經濟復常,用戶使用其線上產品的時長或有所縮減。

對於廣告業務的展望,管理層在業績發佈會上提到,廣告商普遍對今年中國的消費復蘇保持審慎樂觀態度,其中下沉消費市場已經見到廣泛復蘇;至於高價商品,鑒於這三年儲蓄率高,或更有利於未來消費力的釋放。

此外,短視頻模式的廣告需求非常強勁,小程序營銷方式對於廣告商來說也頗為吸引。從廣告商類别來看,管理層表示最近電商平台的貢獻在增加,大型電商平台廣告主於最近幾個月變得活躍。這些應有利於其廣告業務的未來增長。

在遊戲業務方面,騰訊對國際遊戲業務進行了大量投資,而這些投資的回報都相當理想,目前其國際遊戲業務已相當於其本土遊戲業務規模的一半,並且成功推出了多項國際遊戲。

對於展望,管理層指,1月和2月的遊戲支付和廣告營收有正面信號,認為服務利潤率方面仍有可提升的空間。部分業務分部的利潤率可能出現比較大的波動,例如線上廣告,行業復蘇以及利潤較高的視頻號廣告收入貢獻增加,或令2023年的按年增幅有較大的起伏。

真正的復蘇很有可能出現在2023年下半年。騰訊表示會繼續執行成本紀律,以進一步提升利潤率。

這些都有利於這家互聯網巨頭的2023年業績增長。

亮點五:ChatGPT

作為中國最具影響力的互聯網企業之一,擁有全國最大的社交平台和眾多應用場景,投資者也必然最關注騰訊在ChatGPT方面的發展。

ChatGPT和人工智能方面,管理層認為這將成為騰訊的增長加速器,但不能操之過急,會投入資源打造其基礎模式,以穩步推進。

此外,管理層還提到聊天機器人將是其中一款未來會推出的產品,騰訊擁有使用場景,龐大的數據,穩健的雲計算基礎架構等優勢。

至於商業化,管理層認為這些技術將可提升現有業務的效率以及改善變現率。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)