頂著「小酒館第一股」的光環的海倫司,業績已出爐。

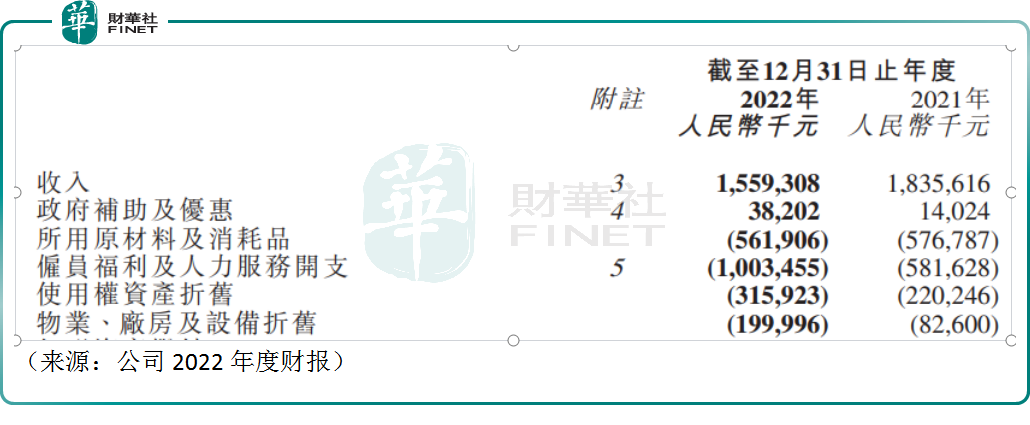

3月24日,港股的海倫司(09869.SZ)公佈了2022年業績情況,2022年集團營業收入為15.59億元,同比下滑15.05%。公司錄得歸母淨利潤為-16.01億元,虧損數額幾乎是去年的8倍。

業績可以說虧大發了,股價自然也不樂觀,3月27日,海倫司跳空下跌近7%,目前報收13.9港元/股,市值僅176.1億港元。自2021年上市以來至今,公司股價震蕩下跌,期間跌幅已超過40%。

深究背後的原因,和新冠脫不了幹系。受疫情肆虐以及國内防控政策加碼的不利影響,很多餐飲消費企業陷入哀嚎,人流量銳減,很多企業不得不壯士斷腕,採取閉店甚至關店的舉措。

以海倫司為例,截止2022年底,公司門店數量不增反降,從去年同期的782家下降到767家。不僅如此,據國信社服研報,在2022年疫情高峰期時期,海倫司僅有200餘間門店為正常營業狀態,為門店總數的約1/4。

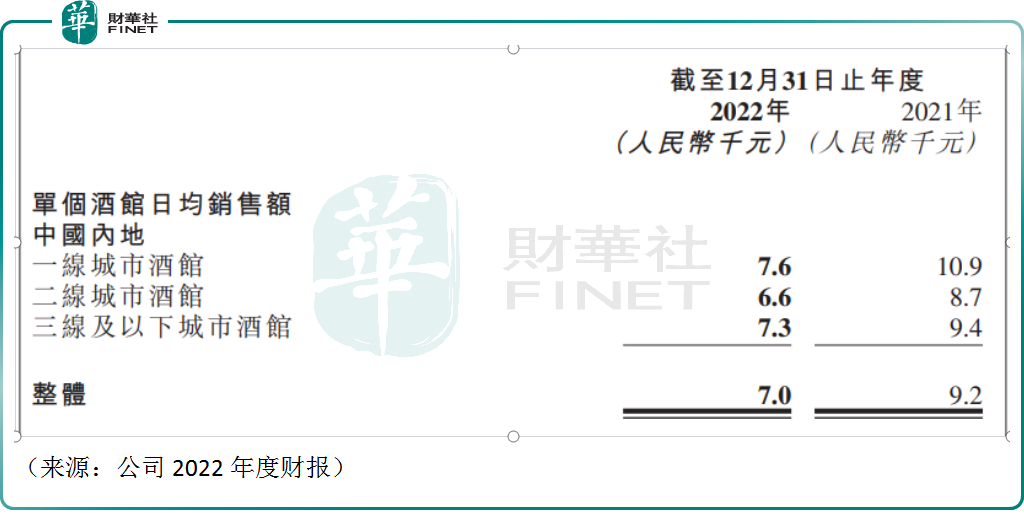

然後,海倫司的單店日均銷售額也肉眼可見的下滑,從2021年的0.92萬元下降至0.70萬元,其中一線城市由於防控升級,單個酒館銷售額下滑幅度尤為嚴重。量、價兩方面均不給力,也導致公司業績的頹勢。

財報顯示,公司2022年所用原材料及消耗品就高達約5.62億元,加上僱員福利和人力服務開支(包括董事長酬金)的10.03億元,這兩項的支出就超過了總收入,更别提物業廠房及設備折舊。

回想2021年9月份,海倫司剛登陸港交所,在一眾機構的簇擁下,公司的市值一度達到約300億港元,風頭正勁。彼時資本市場相當追捧新興消費的故事,而海倫司擁有獨樹一幟的商業模式,其性價比高,社交屬性強,頗受年輕人的歡迎。海倫司號稱酒吧界的蜜雪冰城,堪稱十元小酒館賽道的引領者。

市場充斥著形形色色的酒吧,價格都比較高,海倫司價格優惠,其創業初期,就把目標客戶定位於以高校學生為主的年輕人。國元證券的研報顯示,海倫司自有品牌瓶裝啤酒售價不超過10元,而第三方品牌如科羅娜、百威等,售價也比其他同類酒館便宜。以科羅娜為例,海倫司售價9.8元/瓶,而其他餐飲渠道的售價大多在15元/瓶以上。

為了維持低價的商業模式,需要足夠的規模效應,以降低自身的運營成本。公司近些年在加速開店的道路上一路狂奔,不斷搶佔市場份額,2018年,公司的門店數僅僅一百多家,自那時起,海倫司就一直保持著高速的開店節奏,哪怕是疫情期間,也逆勢擴張,頗有一些「海底撈」的風範。財報顯示,截至2022年8月21日,公司的門店達到驚人的821家。海倫司還曾經為自己定下了「到2023年底,開出2200家店」的KPI。

而現在的海倫司,卻離這個數字越來越遠。自打上市以來,海倫司就接連虧損,2021年財報顯示,其歸母淨利潤為-2.30億元。疫情的壓力之下可謂步履蹒跚。海倫司目前顯然正經歷陣痛期,公司遭遇資本市場的質疑,股價也被投資者「用腳投票」。

不過,事情正在發生轉機。隨著目前全國疫情的企穩,前期壓制的消費需求將逐步得到釋放,很多消費企業的門店經營數據正持續回暖,人流量重回疫情前水平,海倫司的經營壓力預計也將極大緩解。

中信證券的最新研報表示,維持海倫司「買入」評級,目標價為21港元,相比當前價格仍有超過50%的上行空間。該機構認為,海倫司卡位年輕受眾、聚會場景、目的性消費、性價比產品四個特徵,有望成為修復速度最快的餐飲品類。2022年卸下包袱充分調整,2023年有望重迎增長。

此外,公司的經營戰略也在及時調整,海倫司2022年就曾表示,為應對疫情影響,公司將更關注「受影響更小的潛力市場」,通俗的說,滲透到三線及以下城市。公司主要通過開放加盟的方式,佈局下沉市場,此路線也越來越像蜜雪冰城。未來海倫司能否翻盤,我們拭目以待。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)