3月30日午後,華潤醫藥(03320.HK)發佈了2022年年度業績報告。報告期内,公司實現營收2541.06億港元,同比增長7.3%;股東人應佔溢利41.47億港元,同比增長10.0%;整體毛利率同比提高0.5個百分點至15.4%。

然而,靓麗的業績並未獲得資本市場的認可。績後,華潤醫藥股價持續下行,一度大跌逾11%,截至收盤,該股收跌10.5%至6.48港元/股。

據悉,華潤醫藥成立於2007年,並於2016年在港交所掛牌上市,主要從事醫藥及保健產品的生產、分銷及零售等業務,涉及感冒、胃腸、皮膚、兒科、骨科等多個品類,並通過華潤三九(000999.SZ)、華潤雙鶴(600062.SH)、東阿阿膠(000423.SZ)、博雅生物(300294.SZ)、華潤江中(600750.SH)、華潤紫竹、華潤生物醫藥等多家子公司運營開展。

歷經多年的發展,華潤醫藥已成長為中國領先的綜合醫藥公司,旗下的品牌及產品深受市場認可。其中,華潤三九已連續多年位列中國非處方藥協會發佈的非處方藥生產企業綜合排名榜首;東阿阿膠連續八年領跑「健康產業品牌榜」及「健康產業品牌價值榜」;江中藥業的江中健胃消食片、江中「利活」乳酸菌素片雙雙登上「2022年健康產業品牌價值榜」;華潤紫竹憑借「毓婷金毓婷」產品榮獲「2022年健康產業品牌榜TOP品牌」獎等。

結合業績表現看,華潤醫藥一路來經營表現也是相當出彩。

財報數據顯示,公司營收由2016年的1567.05億港元一步步攀升至2021年的2368.06億港元,規模增長明顯;期内歸母淨利潤雖有所小幅波動,但隨著疫情防控政策的不斷完善,公司盈利已恢復增長態勢。

截至2022年,公司實現營收已達2541.06億港元,股東人應佔溢利41.47億港元,營收淨利紛紛創下上市以來新高。

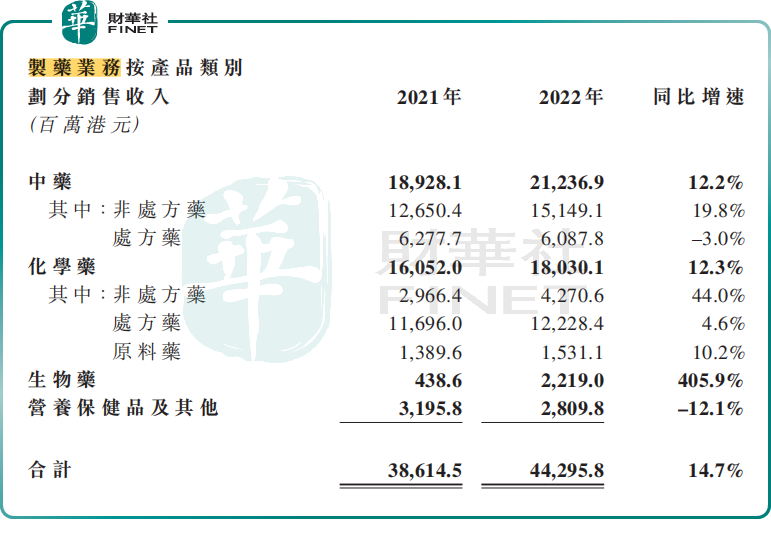

分板塊看,制藥業務2022年實現收入442.96億港元,同比增長14.7%,主要歸功於生物藥、化學藥及中藥各業務板塊收入增長。期内分佈毛利率達57.3%,同比微降0.3個百分點。

期内,分銷業務實現收入2112.89億元,同比增長6.1%。尤為值得一提的是,器械分銷業務快速拓展,實現收入354億港元,同比顯著增長超過35%,其中IVD診斷試劑、骨科業務、介入業務收益均實現高速增長。分銷業務毛利率則較上年保持穩定,達6.2%。

此外,零售業務錄得收入88.37億港元,同比增長16.2%,主要受益於抗疫產品銷售增加。2022年,本集團的DTP業務實現收入59億港元,同比增長14%。零售業務毛利率為8.1%,同比下降1.1個百分點,主要因為產品結構變動所致。

總得來看,華潤醫藥的「三駕馬車」並駕齊驅,帶動業績高速增長。作為中國領先的綜合醫藥公司,其實力毋容置疑,但股價為何不漲反跌呢?對此,部分投資者認為,業績利好出儘便是利空!

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)