火鍋是國内餐飲市場中增長快且競爭日趨激烈的賽道,湧現出了海底撈(06862.HK)、呷哺呷哺(00520.HK)、七欣天、小龍坎等知名品牌。就連西北菜品牌九毛九(09922.HK)也對該賽道垂涎三尺,目前正大力切入火鍋賽道。

值得一提的是,上述的這幾家公司,均是以餐廳就餐形式展開運營,而火鍋市場的「淘金」模式遠不止於此。

除了餐廳就餐,火鍋市場還包括買菜在家做飯、外賣到家以及在家餐食解決方案。所謂在家餐食解決方案,是指向消費者提供即食、即熱、即烹食品或預配食材,以提高日常烹饪場景中的效率。

鍋圈食品,這家在火鍋賽道一路高歌猛進的企業,便是「在家吃火鍋」市場中的一員。近些年,差異化的競爭優勢令鍋圈食品獲得資本的青睐,其在國内市場不斷攻城略地,成為國内火鍋賽道一個不可忽視的新勢力。

為擴張門店網絡、增強供應鏈能力,鍋圈食品向香港資本市場發起了衝刺。於4月3日,鍋圈食品向港交所遞交了招股說明書,擬於港交所主板掛牌上市。

狂飙的家庭火鍋品牌

成立於2015年的鍋圈食品是國内知名的食材連鎖超市,也是在家吃飯餐食解決方案品牌。

目前,鍋圈食品門店和線上業務已經覆蓋火鍋、燒烤食材、飲料、一人食、即烹套餐、生鮮食品、西餐和零食八大品類,SKU達755個,其中火鍋產品是公司的主要營收來源。公司的業務模式為:通過食材/工廠食材預制化生產處多個產品品類,並以門店和線上的渠道提供給2C端消費場景,門店則以加盟模式為主。

儘管鍋圈食品的商業模式並無新意,且容易被復制,但其有幸通過資本的加持形成了規模效應,短短幾年時間一躍成為細分賽道的龍頭企業。

2020年以來,疫情環境下居家吃火鍋成為一股熱潮,鍋圈食品由此被資本給「盯上」了。根據公司招股書,2020年至今,公司累計獲得五輪融資,累計籌資超過25億元人民幣。在參與公司多輪融資的投資方中,包括了IDG、三全食品(002216.SZ)、茅台基金、天圖基金、物美科技以及招銀深圳等企業和機構。

在資本的助推下,鍋圈食品開啓了一輪瘋狂擴張模式,以加盟的方式迅速佔領市場。

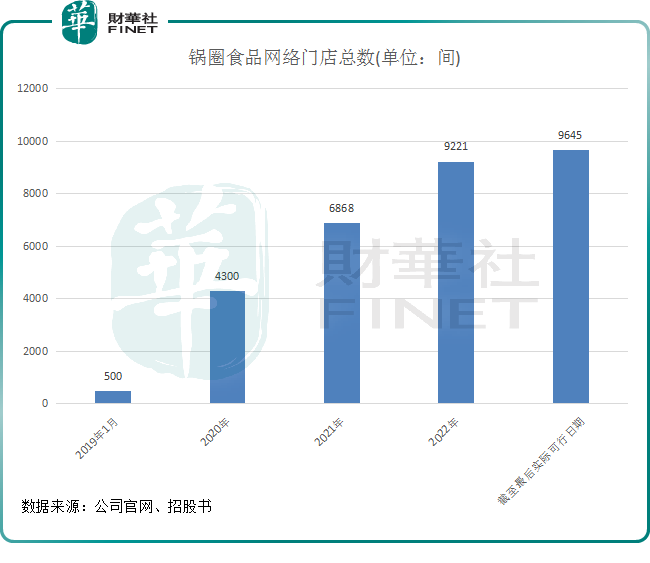

在2019年1月,鍋圈食品網絡門店總數僅500餘間,到了2020年飙升至4300家,並進一步增加至截至2023年3月27日止的9645間。換言之,4年多時間,鍋圈食品的門店規模新增超過9000間,翻了約18倍。

目前,鍋圈食品門店涵蓋中國29個省、自治區及直轄市,同時亦開發線上銷售渠道,包括鍋圈APP、微信小程序以及流行社交商務平台(如抖音)。根據公司招股書,截至2022年12月31日,鍋圈的注冊會員數約為2040萬;在2022年,鍋圈線上+線下渠道產生了超1億份訂單。

瘋狂的擴張也讓鍋圈食品站上了行業之巅。根據弗若斯特沙利文的數據,於2022年,按零售銷售額計,鍋圈食品為中國最大的家庭火鍋及燒烤品牌,佔據12.7%的市場份額。

營收兩年翻1.4倍,2022年扭虧

鍋圈食品門店規模的迅猛擴張,得益於其加盟模式的助力。

從招股書來看,鍋圈食品的收入主要來自於向加盟商銷售產品,2022年有超過90%的收入來自於加盟商。另外的收入來源則是直營店等其他銷售渠道以及運營支持服務。

鍋圈食匯稱不收加盟費,但收取綜合指導服務費以及保證金。2020年以來,鍋圈食匯不斷吸納加盟商加入,並鼓勵現有加盟商開設更多門店,以增加加盟店數量。

加盟店數量的提升,也帶動了鍋圈食品經營業績的增長。

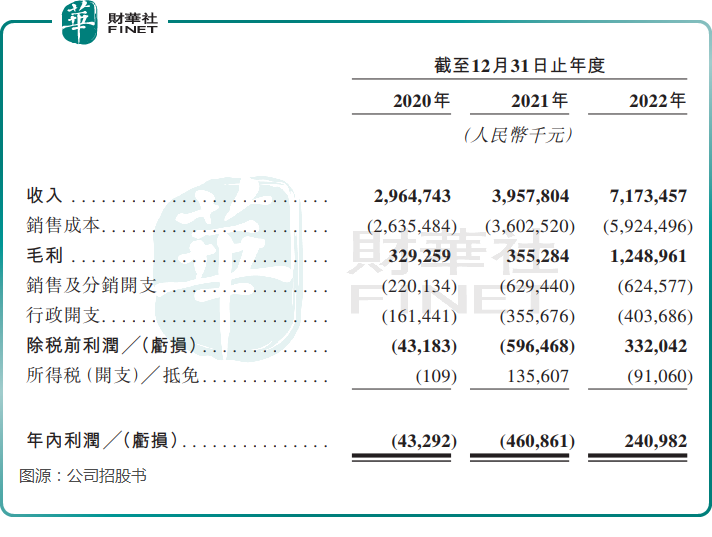

2020年-2022年,鍋圈食品分别產生29.65億元、39.58億元及71.73億元的營收,兩年時間翻了1.4倍,復合年增幅高達55.5%。

同期,鍋圈食品的年内利潤分别為-4329.2萬元、-4.61億元及2.41億元。對於2022年錄得淨利潤,鍋圈食品表示主要是受益於採購量增長及規模經濟提升的成本控制能力,以及公司越來越受認可的品牌使公司能夠優化銷售及分銷開支。

這也反映在鍋圈食品的毛利率上,報告期内,公司毛利率分别為11.1%、9.0%及17.4%。毛利率在2022年大幅上升,存貨成本佔銷售成本比重下降起到很大推動作用。

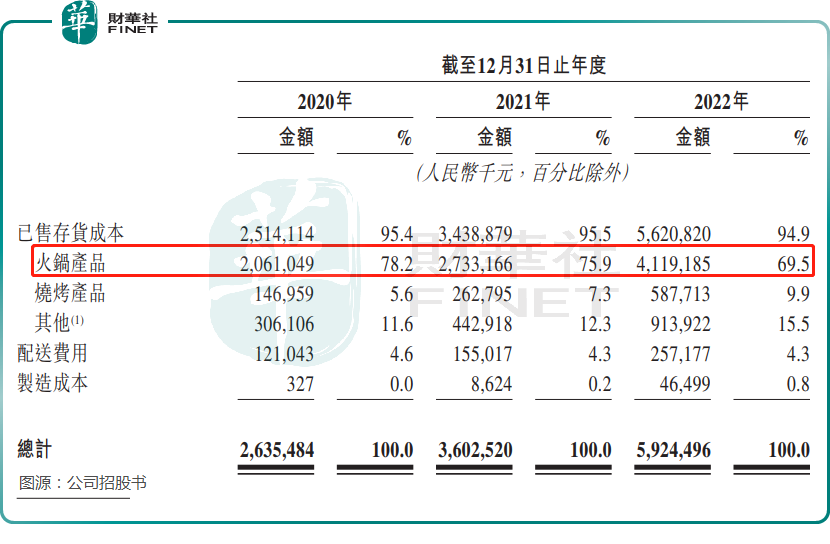

2022年,火鍋產品的存貨成本為41.19億元,佔銷售成本比重由上年的75.9%下滑至69.5%。此外,在營收大幅增長的情況下,年内公司的銷售及分銷開支也出現小幅下滑,從而提升了公司的盈利能力。

高增長的「家庭火鍋」賽道

鍋圈食品發展勢頭如此迅猛,很大原因在於「在家吃火鍋」這個賽道景氣度十分高。

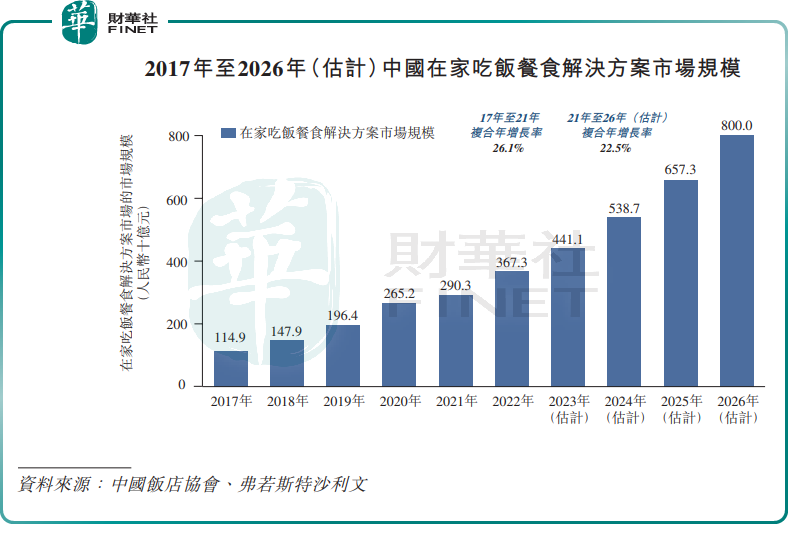

根據中國飯店協會、弗若斯特沙利文數據,中國餐飲市場於2017年-2021年以7.9%的復合年增長率增長,而同期在家吃飯餐食解決方案市場規模復合年增長率則高達26.1%。

鍋圈食品在招股書中稱,在家吃飯餐食解決方案克服了買菜在家做飯、餐廳用餐和外賣這三種就餐方式的弊端,並且具有優於其他三種用餐方式的獨特優勢。因此,鍋圈食品認為,在家吃飯餐食解決方案的選擇正日趨重要,預計於2021 年至2026年成為中國餐飲行業增長最快的細分賽道。

踩上細分賽道風口的同時,鍋圈食品也面臨著幾家強敵的競爭。

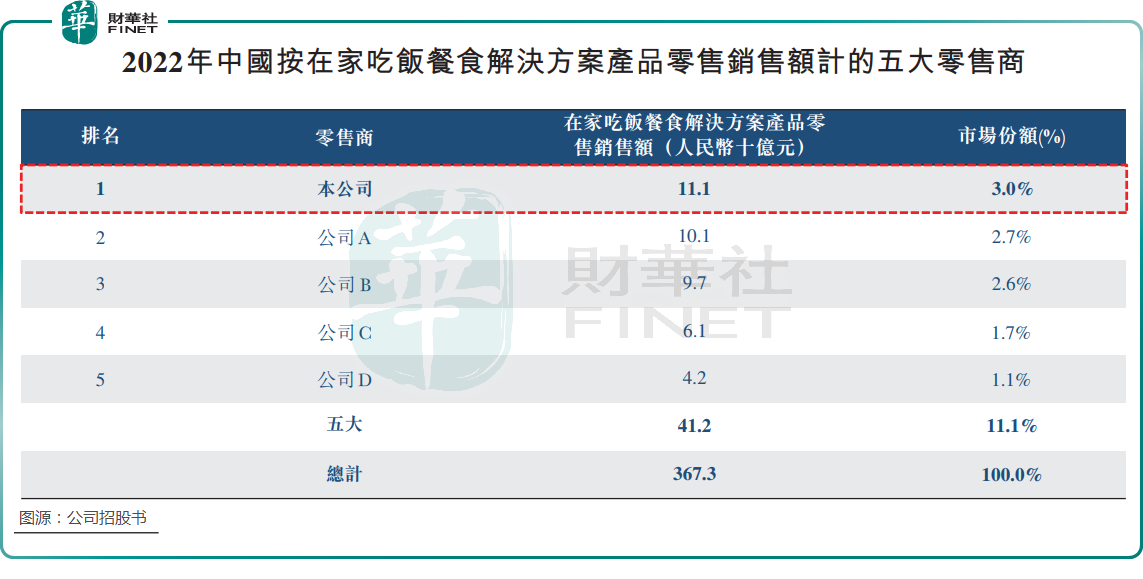

據招股書顯示,2022年中國按在家吃飯餐食解決方案產品零售銷售額計的五大零售商中,鍋圈食品以111億元的銷售額奪得3%的市場份額,名列第一。而市場老二(公司A)正直逼鍋圈食品,其2022年在家吃飯餐食解決方案產品零售額為101億元,市場份額為2.7%。

此外,排名第三的公司B佔據了2.6%的份額,與前兩者的市場份額佔比差距非常小。

中國食品產業分析師朱丹蓬表示,從鍋圈食品的商業模式來看,模式容易被復制,若沒有規模效應加持,核心競爭力則較低。香頌資本董事沈萌也認為,鍋圈食品的商業模式本質上仍是加盟連鎖,產品和模式門檻較低。這一模式收益率不高,且依賴門店的營收增長,一旦營收增速放緩,就意味著該商業模式觸及「天花板」。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)