經歷了2021年的大爆發後,全球海運行業如今已明顯降溫,市場需求增速出現放緩,同時貿易格局演變以及運費下降等因素給行業帶來了諸多挑戰。

但這並不影響一些海運企業擴充船隊的野心,這些企業將融資目標瞄準了資本市場。去年以來,已至少有兩家國内海運企業成功上市,包括去年12月在A股上市的寧波遠洋(601022.SH),以及今年3月底成功在港股敲鍾的洲際船務(02409.HK)。

去年以來,有數家海運企業衝刺A股和港股市場。去年10月,樂艙物流遞表港交所,目前狀態為「已失效」。今年年初,上港集團(600018.SH)分拆錦江航運擬衝刺滬市主板。近日,本文的主角、來自香港的德翔海運向港交所遞交了招股書,這已是德翔海運第二次衝刺港股市場。

德翔海運於2001年成立於香港,主要在亞太地區經營貨櫃航運服務業務,2022年底貨櫃航運網絡覆蓋全球24個國家及地區、63個主要港口及42條航線服務。在亞太地區市場中,德翔海運專注於提供由中國大灣區出發的頻繁服務,是大灣區至日本及大洋洲各貿易航線的重要參與者。

去年下半年業績「退燒」

在招股書中,德翔海運多次表示其有高平均淨利潤率和平均股本回報率,2020年-2022年分别高達41.8%及80.4%,賺錢能力相當強悍。

之所以取得如此亮眼的成績單,一方面是由於德翔海運擁有較為靈活的船隊和覆蓋了廣泛的亞太地區網絡,另一方面是受益於過去三年海運行業的強勢爆發。

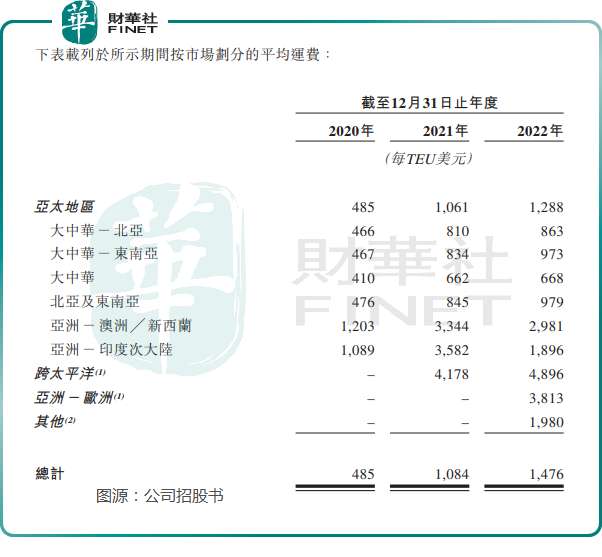

數據顯示,受運力緊缺等因素的影響,2020年初至2022年2月上旬,中國出口集裝箱運費指數飙升了整整三倍,令海運企業賺得盆滿缽滿,這其中就包括德翔海運。在2020年-2022年,德翔海運迎來量價齊升,運力及運費均齊頭向上。其中,公司運力由2020年的71,312 TEU增至2022年的109,947 TEU,增長超過50%;同期,公司平均運費由485美元/TEU飙升204.33%至1,476美元/TEU。

這也推高了德翔海運的經營業績,2021年公司營收和歸母淨利潤分别為18.37億美元及10.78億美元,分别同比大增126.72%及485.94%。

進入2022年,受下半年運費下行影響,德翔海運業績踩下了急刹車。當年公司營收雖保持高增長,但歸母淨利潤較2021年小幅下降。值得留意的是,德翔海運2022年下半年的歸母淨利潤令人大跌眼鏡,僅有約2.58億美元,同比下降超過六成,也遠不及上半年的8.16億美元。

調結構迎航業弱周期

德翔海運近三年的經營業績,反映出了整個海運市場的大周期。

海運是一種強周期屬性的行業,當行業處於周期底部時,海運企業往往面臨著「一貨難求」和運費下降的問題。

如今,全球海運市場已由強周期轉向了弱周期。自2022年下半年以來,隨著海外疫情恢復,碼頭復工,港口堵塞現象大大緩解。另一方面,全球宏觀經濟不景氣,消費需求走向疲軟,導致全球貿易增長出現低迷。最新《全球貿易展望與統計》報告顯示,預計2023年全球商品貿易量增長率將下滑至1.7%,低於2022年的2.7%以及過去12年2.6%的平均增長水平。

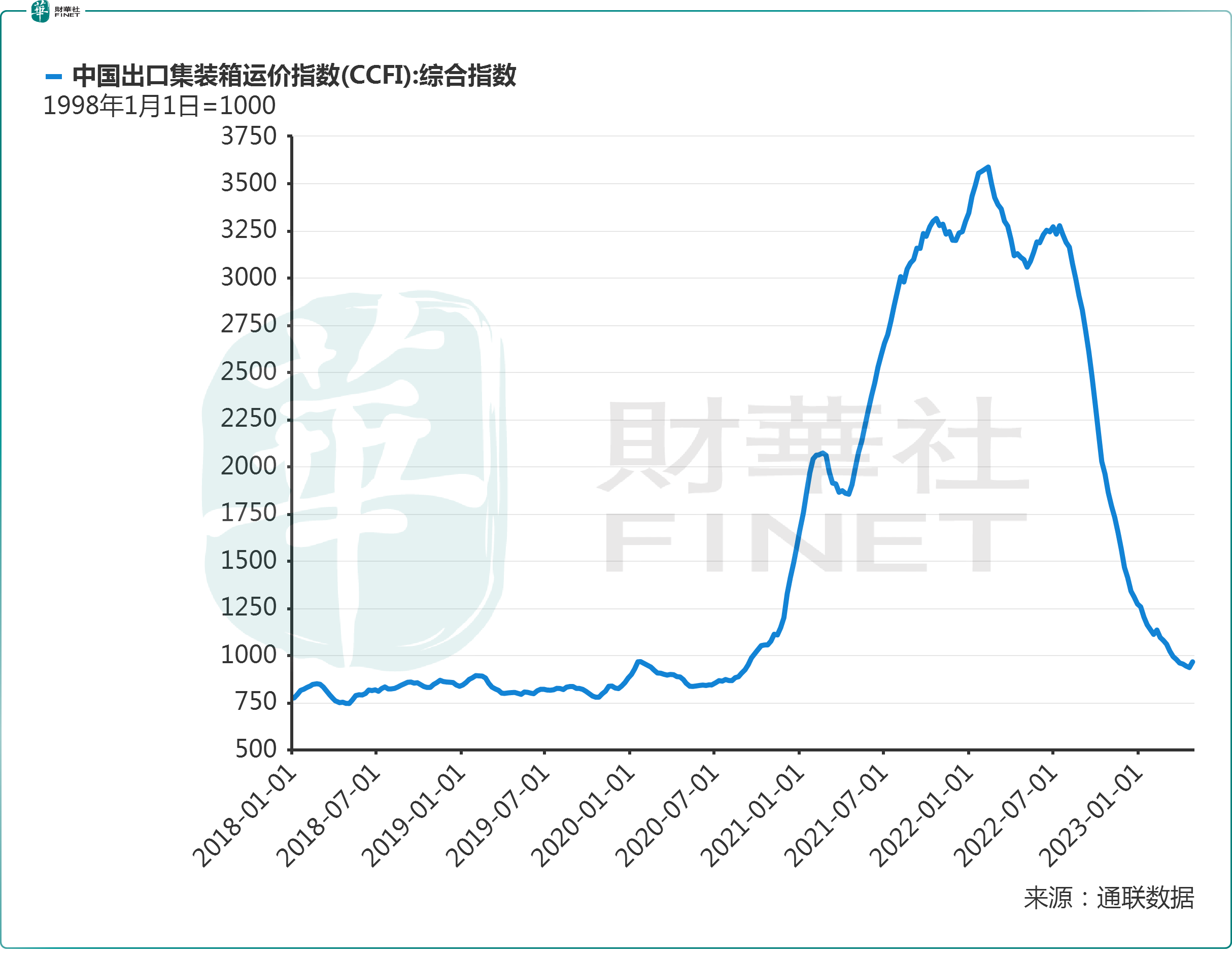

另據通聯數據,自去年7月下旬開始,中國出口集裝箱運價指數經歷了斷崖式下跌,近期雖有所反彈,但相較於去年7月下旬仍跌去了約70%。考慮到2023年的宏觀經濟前景疲弱,運費或將繼續面臨下行壓力。

根據德路里於2023年第一季公佈的貨櫃預測報告,預測全球平均運費(指加權平均運費,包括燃油費,涵蓋現貨及合約市場)於2023年及2024年將較2022年分别減少59.8%及65.3%,但仍較2019年分别高出29.0%及11.3%。

在市場需求下行以及海運費回歸理性之際,德翔海運不得不選擇調整船隊和航線結構來抵禦衝擊。

一:聚焦亞太地區市場。

亞太地區在全球貿易市場中韌性較強,根據德路里於2023年第一季公佈的貨櫃預測,該地區市場需求增長預計在未來數年高於全球平均數。

今年以來,德翔海運重新調配受影響長途服務的船舶,以聚焦在亞太地區的佈局。如公司跨太平洋及亞洲-歐洲市場的所有服務分别於2023年2月及3月暫停。

此外,德翔海運還計劃升級目前運營亞洲-澳洲╱新西蘭以及亞洲-印度次大陸市場的中長途服務的小型船舶(介乎2,500 TEU至5,000 TEU),新增六艘7,000 TEU船舶。

二:甩掉冗餘船只,提升自有船舶運力。

德翔海運曾將歐美市場視為其擴大業務範圍的重要一環,如2022年將貿易航線擴展至了英國、荷蘭、德國、比利時及美國東岸。

但受歐美國家與中國的貿易額出現下滑衝擊,以及海運費下行的雙重影響,德翔海運選擇了甩掉部分冗餘船只。

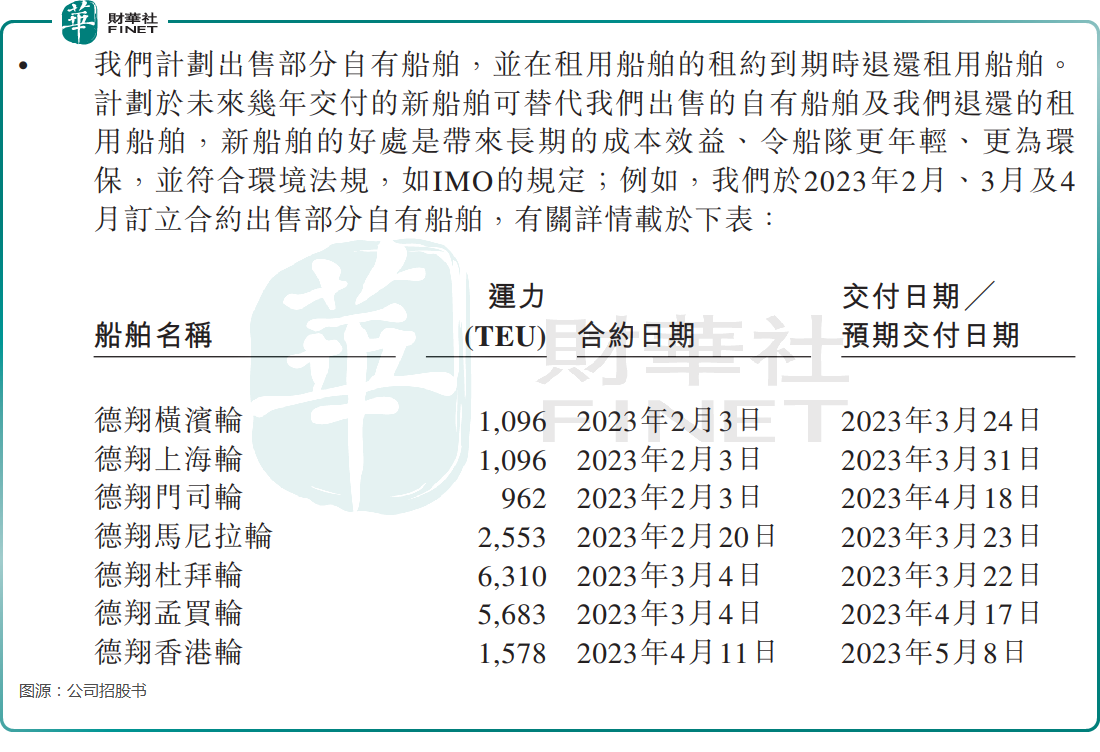

在今年2月-4月,德翔海運訂立合約累計出售7艘自有船只,其中就包括兩艘運力超過5,000 TEU的長途運輸船舶。

一口氣甩掉數艘船只,也令德翔海運的船隊規模和運力能力出現下降。目前,公司運營的船隊為41艘,較去年末下降9艘;總運力為80,167 TEU,較去年末下降約27.1%。

長遠而言,增加自有船舶的比例將有助海運企業降低成本水平,而租船並不利於公司掌握運營成本。為此,德翔海運正大幅擴充自有船舶比例。目前,德翔海運已訂購19艘船舶,包括13艘各介乎1,100至2,900 TEU的船舶及六艘7,000 TEU的船舶,並預期於2023年5月至2024年11月期間交付。這些船舶,將是公司大部分短途及中長途服務的最佳尺寸。

總體來看,德翔海運以上兩大措施有利於在行業弱周期階段中具備一定的抵抗力,但全球海運費下降以及市場供大於求的狀況也將會令德翔海運的業績充滿挑戰。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)