美聯儲加息以及縮減資產負債表,收緊了2020年以來的無限流動性,令環球資金成本上升,對於初創項目和風投項目的回報要求也明顯在提高。

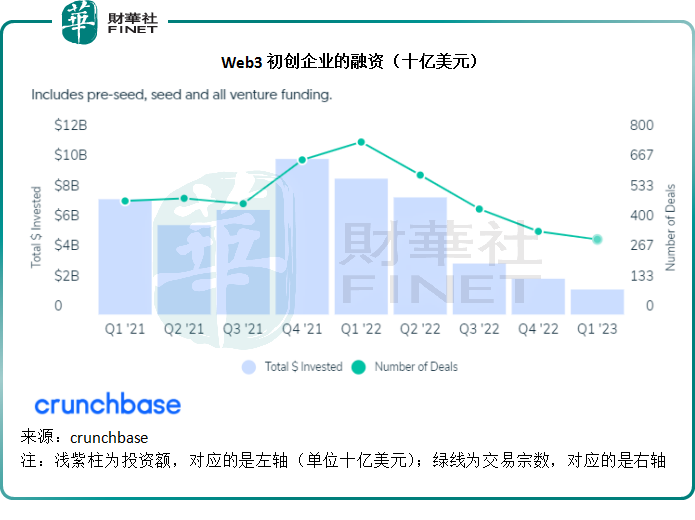

專門研究獨角獸和初創項目投資的調研機構Crunchbase透露,2023年第1季Web3的風投融資規模由去年同期的91億美元大跌82%,也較上季(2022年第4季)下降30%,至17億美元,這是2020年第4季以來的最低——當時還沒有多少人聽過Web3。

融資項目的數量也由去年同期的770宗,降至333宗,這也是2020年第4季以來的最低。

見下圖,融資規模最高的是加息周期展開之前的2021年第4季,資本在狂歡,股票二級市場也在那個時候到達高位,符合資本流向。

2023年第1季,Web3的大宗融資交易顯著下滑,財華社認為,美聯儲加息應是資金變得謹慎的主要原因。

Crunchbase的數據顯示,風投資金支持的初創企業,2022年第1季融資規模超1億美元的融資交易有29宗,這包括建造以太坊區塊鏈架構和應用的ConsenSys,以及以太坊擴容和基建開發平台Polygon分别逾4億美元的大宗融資,以及加密貨幣交易所FTX高達20億美元的融資。

如今,FTX已經破產,創始人山姆·班克曼-弗里德(Sam Bankman-Fried)被指控,明星的光環也被後來者繼承。

面對資本寒冬,投資者或更謹慎地挑選項目,也許更能保證投資的可行性。

2023年第1季,最大的融資交易包括:

溫哥華的Blockstream,通過可換股票據和抵押貸款融資,籌得1.25億美元,該公司主要為金融市場提供區塊鏈科技解決方案;

建基於法國的加密貨幣硬件生產商Ledger完成了1.08億美元的融資,在此之前,其通過C輪融資獲得3.8億美元,估值或為14億美元;

以色列的半導體初創公司Chain Reaction,專注於區塊鏈和隱私技術,通過C輪融資7000萬美元。

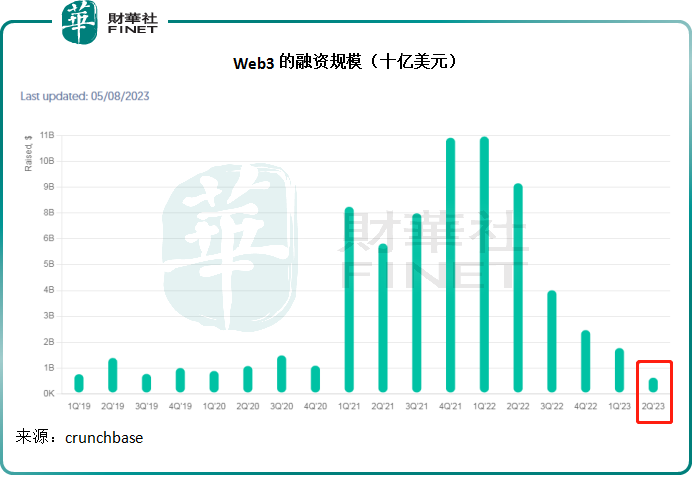

從Crunchbase的數據來看,2023年第2季至今(2023年4月至5月8日),Web3的融資規模或為7.284億美元,見下圖。

Web3初創項目產生的新獨角獸數目也在下降。2023年第1季增加11家,2023年第2季至今(到2023年5月8日)增加1家。

Crunchbase的數據顯示,到2023年5月8日為止,Web3的獨角獸數目有87只,總融資額為830億美元。

財華社留意到,目前最火熱的風投項目是人工智能(AI),尤其生成式人工智能,以及生物科技和健康護理,其中融資超1億美元的73個風投項目中,有9個是人工智能項目,包括OpenAI分别在1月份從微軟處籌得100億美元和4月籌得3億美元,估值或達280億美元,21個是涉及生物科技或健康護理的項目。

可見一級市場依然在跟著風向走,一旦美聯儲加息周期結束甚至轉向,資金回轉,搭建虛擬宇宙基礎平台的Web3或有望迎來新周期。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)