受美聯儲利率決策捉摸不透的態度所影響,全球股市在前幾個交易日大幅波動,港股在十一黃金周的交易中備受沽壓,同時也為上市公司趁低回購自家股份提供了契機,其中港股市值最大的騰訊(00700.HK),回購活動受到矚目——每日回購一點點,看起來積少成多,但事實真的如此嗎?我們用數據說話。

騰訊回購

騰訊於2023年10月4日的交易所公告顯示,今年以來該公司合共購回了8144.26萬股,佔期初已發行股份數95.69億股的0.85%而已。

由於最近兩個月騰訊的股價持續走低,回購活動也頻密了一點,財華社根據其每日提交的回購公告估算,今年九月以來,騰訊或以合共84.31億港元,回購了2697萬股,其中有1063萬股尚未注銷,依此計算,回購均價或為312.61港元,其中最近8個交易日回購的均價更低至302.00港元。

但今年以來0.85%的回購幅度,實在難以與其中資同行和美國大型科技同行相提並論。

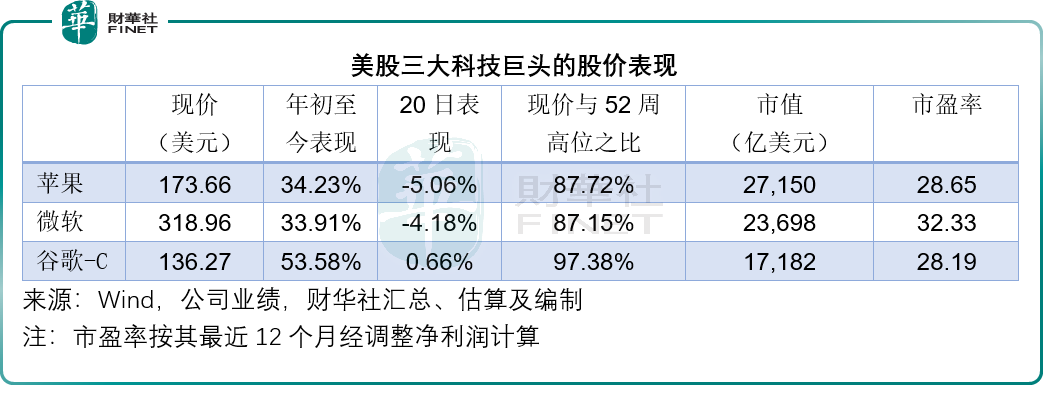

美國三大科技巨頭回購

蘋果(AAPL.US)表明「現金中性」——即將扣減運營和資本投入後的剩餘現金都用於回購,於截至2023年7月1日止的九個月,蘋果斥資561億美元,回購了3.65億股普通股,相當於其當前市值的2.07%。

忙著研發各種AI項目的谷歌(GOOG.US),也騰出時間,回購了不少股份。2023年上半年回購了302億美元的股份,相當於其當前C類股市值的1.76%,到2023年6月30日,仍有681億美元的回購額度,相當於其C類股市值的3.96%。

同樣忙著AI投資,還需抽空收購動視暴雪(ATVI.US)的微軟(MSFT.US),於截至2023年6月末止的財政年度,斥資184億美元,回購了6900萬股。截至2023年6月30日,其600億美元的股份回購計劃仍有223億美元的額度。此外,於2023財年,微軟還派發總股息202億美元。合起來微軟已派股息加上回購合共向股東回饋了386億美元,佔其當前市值的1.63%,另外還有223億美元的回購額度,佔其市值的0.94%。

見下表,不論是從市盈率估值,還是漲跌幅來看,這三大科技巨頭都高於騰訊,回購的力度也要大於騰訊。

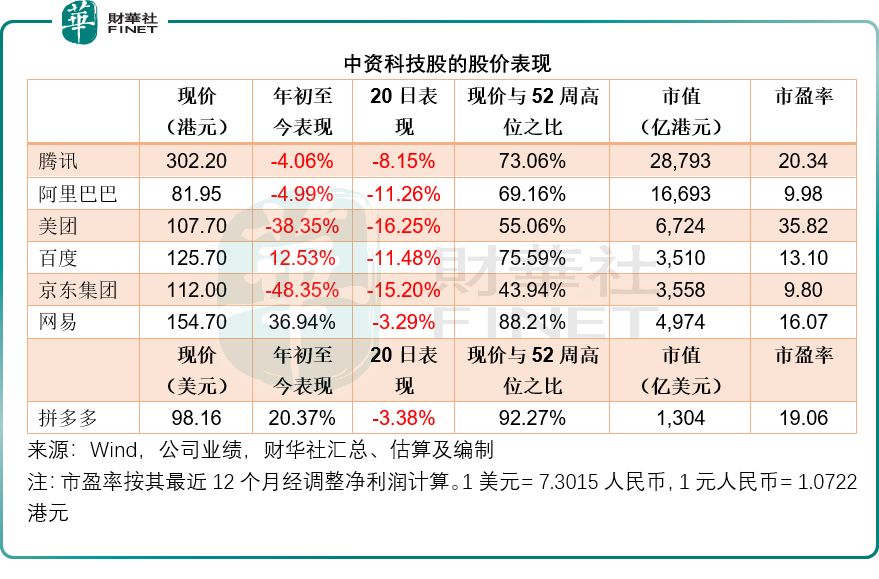

中資科技股回購

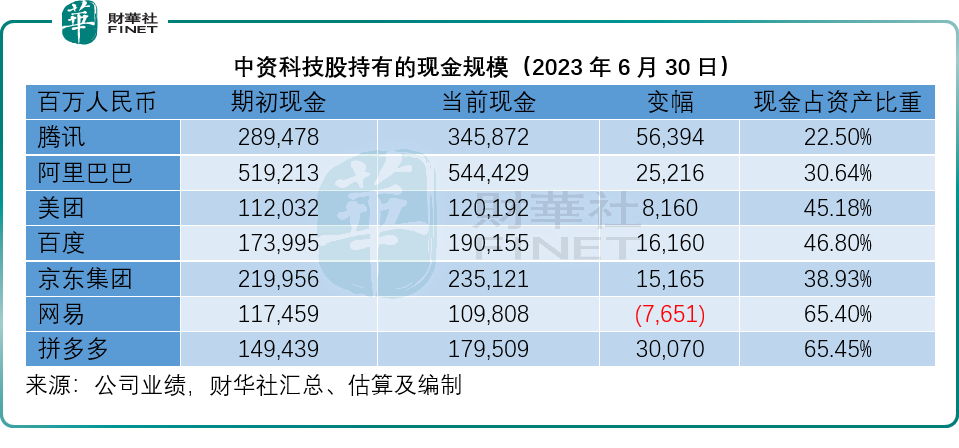

與中資同行相比,騰訊也被比了下去。對比上表與下表可見,中資科技股從高位回撤的幅度較大,估值相對要低得多,也因此其回購活動也比美國科技巨頭更熱切,不過這適用於部分公司,美團-W(03690.HK)和拼多多(PDD.US)就將更多資源投入到經營,而暫時擱置回購了,儘管這兩家公司持有的現金佔資產比要高得多。

阿里巴巴(BABA.US)於截至2023年6月30日止季度,以31億美元回購了3560萬股美國存託股(相當於2.844億股普通股),截至2023年6月30日,其流通的普通股為204億股(相當於25億股美國存託股),目前仍有163億美元的回購額度,有效期至2025年3月。當前阿里巴巴-SW(09988.HK)的美股市值為2141.33億美元,這意味著該集團未來將回饋7.61%的收益給股東。

美團2023年上半年經營活動產生的淨現金流入為189.16億元人民幣,投資活動用去了105.48億元人民幣,雖然美團的核心本地商業分部上半年表現理想,分部經營溢利同比增長58.7%,至205.84億元人民幣,但新業務依然在虧損,分部經營虧損按年縮減了32.9%,但仍有102.22億元人民幣。考慮到抖音本地生活競爭的逼近,新業務的持續資本開支投入,美團在短期内回購的可能性似乎不大。

百度(BIDU.US)於2023年2月批準了一項新的股份回購計劃。

據此,百度集團-SW(09888.HK)可回購最多50億美元的美國存託股或普通股,有效期至2025年12月31日,按百度當前的美股市值446.82億美元計算,這意味著該公司可能會向現有股東回饋11.19%的收益。

京東集團-SW(09618.HK)於2020年3月17日批準了一項回購計劃,後於2021年12月29日宣佈將該回購授權由20億美元上調至30億美元,並將有效期延至2024年3月17日。自2020年3月17日至2022年末,京東(JD.US)按63.67美元/存託股的均價,回購了20.3百萬美國存託股,此價較其當前的存託股股價28.39美元尚且溢價124.27%。

按其提供數據可以推算,目前京東或仍有17億美元的額度,相當於其當前美股市值446.57億美元的3.82%。考慮到京東今年以來的股價跌幅為中資科技股中的最大,估值也墊底,在此時回購或許能為投資者帶來更多的驚喜。

網易-S(09999.HK)於2022年11月17日宣佈了一項新的股份回購計劃,可在公開市場回購總金額不超過50億美元的美國存託股和普通股,到2023年6月30日,網易(NTES.US)已回購了610萬股美國存託股,合計耗資5.364億美元。按此計算,回購均價或為87.93美元,當前價99.17美元較這一回購均價高出12.78%,加上該公司9月初才派息0.522美元,回購的緊迫性或不是太高。

按6月末的回購數據計算,網易目前剩下的回購額度或仍有44.636億美元,相當於美股市值639.6億美元的7%,或足以為其投資者和現有股東提供豐富的想象空間。

拼多多上半年和2022年的財報都沒有披露回饋股東的活動,考慮到該公司正發力拓展海外市場,加上股價表現也相對其他中資科技股好,或許回購意願不是那麽強烈。

總結

用數據來對比,騰訊的回購規模其實不是那麽大,但每天逐點回購的這個態度,仍是收獲了不少好感,可惜卻擡不起股價。

好感是一回事,實際效果卻是另一回事,對比之下,騰訊還是可以做得更好,例如增加回購的幅度——騰訊單是上半年就增加了564億元人民幣的現金,這足可提高一倍的回購規模。

另一方面,那些估值偏低,業績表現尚可,回購或派息尤為慷慨的科技股也值得關注,例如重組後煥然一新的阿里巴巴,自動駕駛業務快將變現的百度,都擁有不俗的反彈前景。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)