得益於暑假旅遊爆發和上年同期基數較低,中國中免(01880.HK)取得了相當不錯的業績表現。

10月26日發佈的公告顯示,在前三季度及第三季度,該公司的營收及歸母淨利潤雙雙錄得增長。

受此消息的刺激,中國中免(601888.SH)的A股在10月27日放量上漲了4.78%;而截至15時,其H股則上漲了4.68%,亦顯現出了一些暖意。

第三季度淨利同比大增

中國中免主要從事以免稅為主的旅遊零售業務,包括煙酒、香化、精品、服飾、電子產品等免稅商品的批發、零售等業務。此外,該公司還從事以免稅業務為核心的商業綜合體投資開發業務。

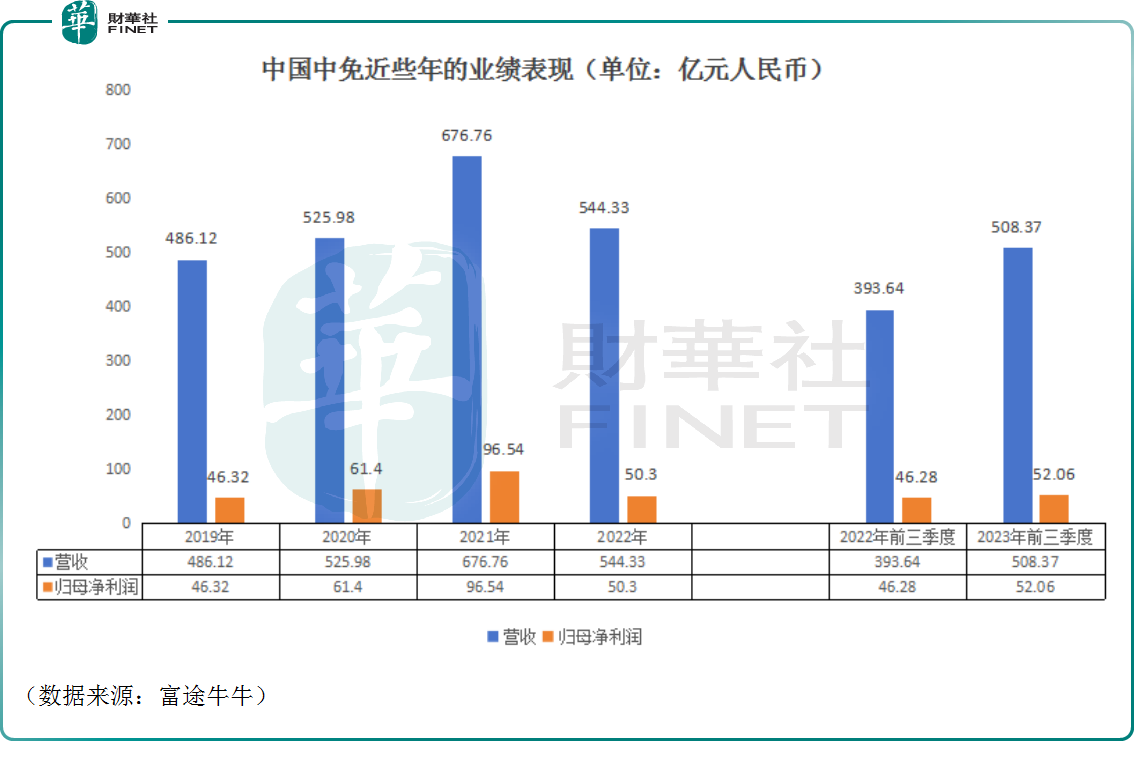

具體來看,2023年前三季度,中國中免實現營收508.37億元,同比增長29.14%;期内歸母淨利潤同比增長12.49%至52.06億元,已經超過了去年全年的水平。

其中,第三季度實現營收149.79億元,同比增長27.87%;第三季度的歸母淨利潤為13.41億元,同比增速達到了94.22%,表現明顯優於前三季度的整體增速,或許是因為期内暑假旅遊爆發。

中國中免表示,期内之所以能取得不錯的業績,有以下一些原因:

其一,持續深耕離島免稅市場。前三季度,該公司通過推動全島統一定價、優化促銷折扣力度、改善品類銷售結構等措施提升整體毛利水平。另外,期内,三亞鳳凰機場免稅店二期開業運營,公司離島免稅業務佈局進一步完善。

2022年的年報顯示,中國中免的營收主要來源於海南地區及上海地區,其中海南地區的收入佔當期營收的比重已經達到了63.76%。

而根據海口海關的統計,2023年前三季度,海南離島免稅銷售金額349.4億元,同比增長28.6%,是2021年同期的98.3%;免稅購物人次525萬人次,同比增長56.3%,是2021年同期的102.3%;客單價為6655.2元,同比下降17.7%,是2021年同期的96.1%。

2021年是中國中免的業績高峰,海南離島免稅銷售金額回升至2021年的水平,為中國中免業績增長打下了基礎。

其二,調整優化品類結構。該公司在前三季度採取增強暢銷商品供應,拓寬商品邊界,引入更多高毛利產品到線上渠道等方式滿足了消費者不斷升級的品類需求。

其三,強化採購和庫存管理。前三季度,中國中免定期對重點品類品牌全流程標準化作業情況進行梳理,及時優化採購管理制度,提升作業標準和採購能力。另外,該公司全鏈路跟蹤内外部庫存流轉情況,通過加快購銷速度、縮短採購周期、加速存貨周轉等方式,持續優化庫存管理。

其四,精細化會員運營。期内,該公司通過直播、微信小程序、支付寶小程序等多元化營銷渠道,提高會員購買力及傳播力,有效增強消費者對公司品牌的價值認同。截至目前,中國中免得我會員總數已超過3000萬。

據悉,在採取多種措施後,2023年前三季度,中國中免主營業務毛利率持續修復,分别為28.75%、32.47%、34.27%。

券商有何看法?

值得注意的是,雖然在過去兩年多的時間里,中國中免A股及H股的股價已經跌到「骨折」,但是該公司依然是許多機構重點跟蹤的「明星股」。

在公佈前三季度及第三季度的業績後,已經有多家券商機構對該公司的發展前景發表了看法。

其中,東吳證券(601555.SH)發佈研報稱,未來市内免稅店政策落地、海南客流維持高景氣、國際航線的恢復有利於旅遊零售行業市場規模擴張再次提速。年末海棠灣C棟開業及河心島頂奢開業有望形成催化。中國中免市場地位穩固,中長期看好中國中免作為旅遊零售龍頭受益市内免稅店政策和出境遊的逐步恢復。

光大證券(06178.HK)則指出,在免稅消費弱復蘇的背景下,中國中免持續強化運營管理能力,助力業績提升。展望未來,公司新項目穩步推進,國際航班恢復有望推動口岸免稅場景的修復。公司免稅龍頭地位穩固,有望受益於後續相關政策的出台,且股價處於歷史底部位置。

中信證券(06030.HK)研究人員稱,展望第四季度,我們認為在旺季背景下海南免稅數據將保持上升,且第四季度採購回補更充分之下供給端有望改善,更多高毛利商品有望形成補充。並且我們預計三亞國際免稅城一期二號地、二期LV門店均將力爭在近期開業,新店開業將進一步提升購物體驗、打開旺季銷售額空間。結合公司當前會員總數已超3000萬,會員價值有望進一步激活。

另外,在出入境持續恢復帶動下,我們預計機場口岸免稅店業務望加速恢復,同時國人市内免稅店政策值得期待。綜合考慮社會庫存消化周期、採購周期、旺季效應,以及新店開業增加供給,故認為公司2023年第四季度經營進一步向上趨勢明確,雖然修復強度在一定程度上依賴宏觀經濟恢復狀況,但行業及公司自身的需求回暖内生驅動力存在、趨勢明確。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)