去年,國内鋰電池需求量井噴式上升,同時鋰鹽價格節節攀升,各大鋰鹽廠商因此賺得盆滿缽滿。

可好景不長,今年鋰鹽行業進入了「本命年」,下遊需求偏弱、鋰價斷崖式下跌,令各大鋰鹽廠商的成績單黯然失色。鋰價再度下跌不僅大幅削弱了上遊礦企的賺錢能力,更有一些企業因價格接連下挫出現虧損。

鋰礦龍頭前三季度有些虛

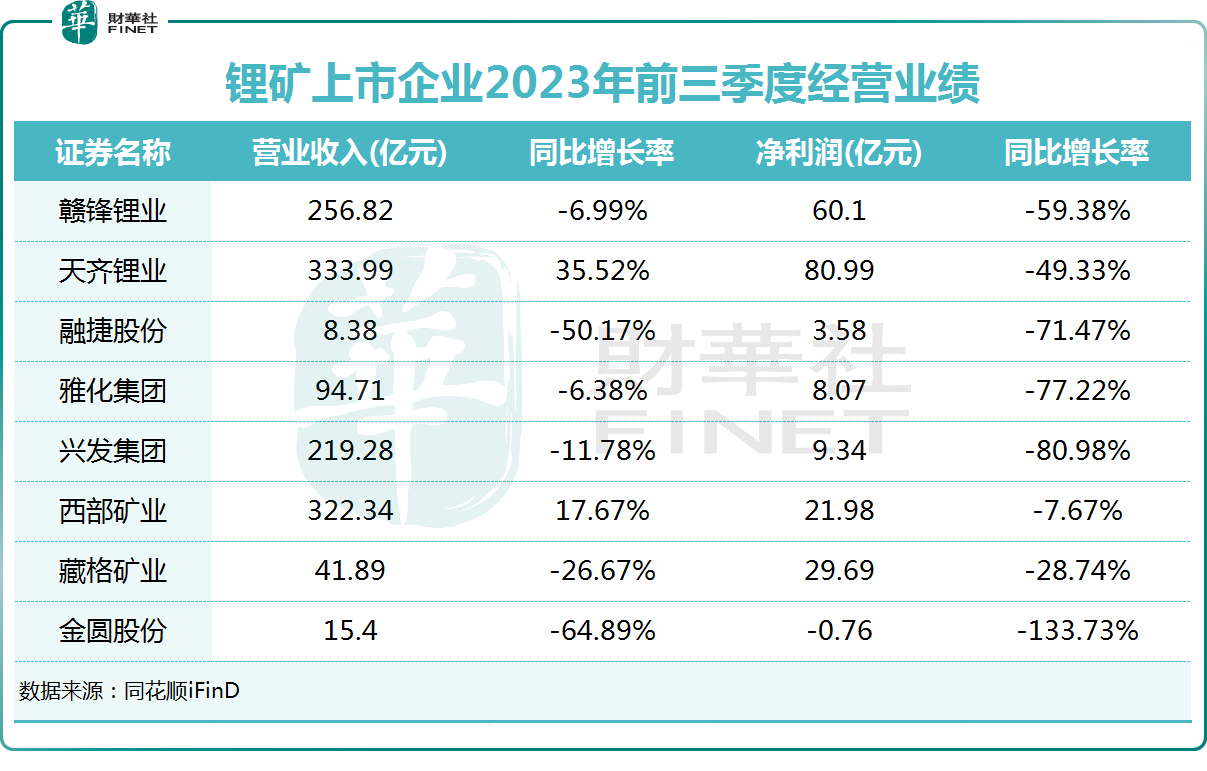

目前,已有多家鋰礦上市公司披露了2023年前三季度業績報。與去年同期紛紛向市場「秀肌肉」相比,今年前三季鋰礦上市公司的業績報可謂是不忍直視。

鋰礦雙巨頭贛鋒鋰業(01772.HK)(002460.SZ)和天齊鋰業(09696.HK)(002466.SZ)的前三季業績均遭遇滑鐵盧。在今年前三季度,贛鋒鋰業和天齊鋰業的淨利潤均遭腰斬,降幅分别為59.38%及49.33%。按單季度看,這兩家企業第三季度的業績更是直線墜落,在營收雙雙下降的同時,淨利潤分别同比驟降97.88%及70.89%。

資本市場也對這兩家企業的經營業績作出提前了反應,進入三季度以來,贛鋒鋰業H股股價一路向南;天齊鋰業H股股價亦延續下跌趨勢,並不斷刷新歷史新低。

實際上,不只是鋰礦兩巨頭,受鋰價下降和去年利潤基數高的影響,A股的鋰礦概念股前三季度淨利潤同比集體下跌,收入則出現分化。

其中,融捷股份(002192.SZ)前三季度收入和淨利潤同比分别下降50.17%及71.47%;雅化集團(002497.SZ)營收和淨利潤同比雙降,淨利潤下滑近80%;藏格礦業(000408.SZ)收入和淨利潤同比均下降超20%。

對於業績下滑的原因,多數鋰礦公司都在三季報中提到「銷量和售價下跌」。對於天齊鋰業和藏格礦業等鋰礦資源豐富的企業,也難逃行業周期的變化。天齊鋰業表示,公司淨利潤下滑原因之一是鋰化工產品銷售均價下降,導致鋰化工產品毛利下降;藏格礦業則表示,公司碳酸鋰銷量7760.5噸,同比下降10.81%,銷量下降的主要原因為今年市場需求較弱,下遊採購較為保守謹慎,仍以按需採購為主。

鋰價持續下行,行業供過於求現象顯現

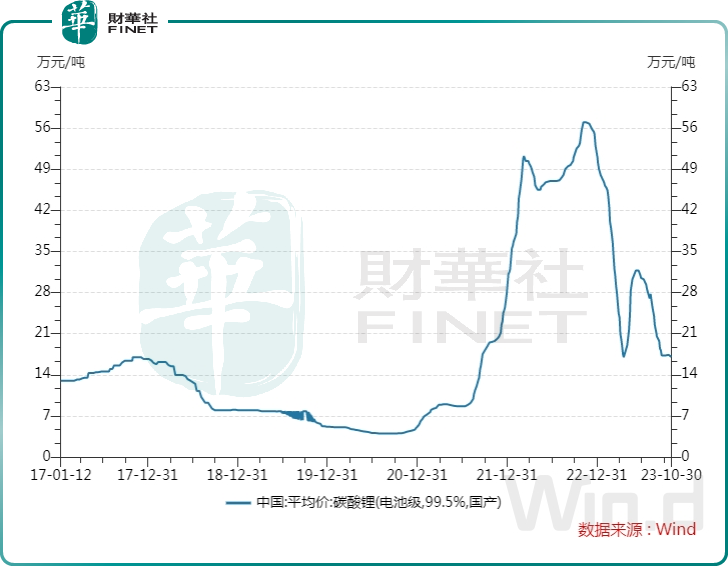

在需求不及預期、庫存不斷積壓的背景下,備受關注的「白色石油」碳酸鋰價格自去年12月以來持續下跌。

根據Wind數據,在去年11月,國内電池級碳酸鋰平均價達到了57萬元/噸的歷史頂峰,隨後開啓了斷崖式下跌模式。於10月30日,電池級碳酸鋰平均價已跌至16.75萬元/噸,較巅峰時期的價格跌幅超過70%,回到了2021年年末的價格水平。

下遊新能源汽車行業需求端沒有達到預期,是碳酸鋰價格不斷下行的重要原因。乘聯會數據顯示,9月,中國新能源乘用車市場零售74.6萬輛,同比上漲22.1%,環比僅上漲4.2%,環比增速放緩明顯。

此外,中國汽車經銷商庫存預警指數更是持續位於榮枯線之上,整體庫存壓力不小。

在此背景下,銷售端不如預期造成鋰礦廠商庫存堆積,高庫存成為企業經營負擔。天齊鋰業受到高庫存的影響,今年9月底,公司存貨金額為33.76億元,達歷史最高位。公司在投資者關系活動中表示,「目前,公司鋰化工產品的庫存處於合理的水平;公司鋰精礦庫存處於合理和安全的水平,足以滿足公司自有鋰鹽加工廠日常生產所需。」

贛鋒鋰業今年前三季的資產減值損失高達9.52億元,上年同期僅為0.23億元。其表示,主要是受鋰行業周期性影響,對存貨進行減值測試計提存貨跌價準備所致。今年9月底,贛鋒鋰業存貨金額同比增長超8億元,達109.24億元。

對於鋰價的走勢,中國有色金屬工業協會10月30日表示,今年前三季度,我國鋰鹽產量約56萬噸碳酸鋰當量,淨進口碳酸鋰10.2萬噸,淨出口氫氧化鋰9萬噸,國内表觀需求為58.2萬噸碳酸鋰當量。隨著國内外上遊原料新產能的釋放及下遊需求增速放緩,碳酸鋰價格下降是大勢所趨。

根據富寶新能源周報,下遊需求方面來看,「金九銀十」旺季不旺已成事實,材料廠對原料採購剛需為主,開工率有小幅下降,11月材料排產或有小幅下調,整體觀望情緒較重,暫無明顯補庫需求,鋰價能否企穩關鍵還在下遊需求。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)