今年以來,我國家電市場消費放緩,令家電企業面臨不小的增長挑戰。

受此影響,在近幾個月,多數家電股股價表現不佳,整體出現下跌趨勢。拉長時間看,年初以來,有多家家電股股價錄得上漲,海信家電(00921.HK)(000921.SZ)則表現強勁,A股累計漲幅接近90%,H股更是漲超160%,成為家電板塊中名副其實的大牛股。

股價漲幅淩厲的背後,是由於海信家電的業績成長性遠遠跑在了行業前頭。目前正值家電股三季報集中披露期,從三季報看,海信家電的成績單延續了上半年亮眼的表現。

家電股三季報比拼,海信家電表現亮眼

以我國家電市場的競爭格局看,海信家電位列第二梯隊。儘管處於第二梯隊,但海信家電的成長性2022年以來相較於美的集團(000333.SZ)和格力電器(000651.SZ)等頭部企業更強。

今年前三季,海信家電實現收入649億元,同比增長13.81%;淨利潤為24.26億元,同比飙升126.76%。而在同期,美的、格力和海爾(600690.SH)的收入同比增幅均低於8%,成績單顯然沒有海信家電亮眼。

在2022年度,海信家電的收入和淨利潤分别同比增長了9.7%及47.54%,也均優於美的、格力和海爾的成長表現。

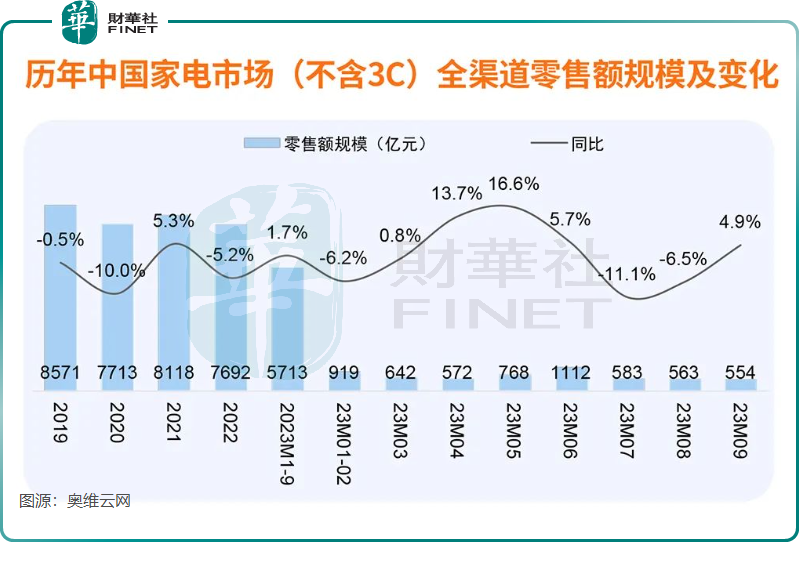

對於整個家電行業來說,我國家電市場需求早已幾近飽和,家電整體行業估值已位於歷史較低水平。儘管疫後地產放松政策推進加速,但家電行業銷售改善存在一定的滞後情況,原因在於地產寬松政策傳導至地產銷售端再到竣工端約需2-3年。

根據國家統計局數據,今年一季度至三季度,我國家電市場零售額規模同比增速分别為-3.4%、10.7%及-4.8%。另據奧維雲網(AVC)全渠道推總數據顯示,2023年1-9月中國家電零售額5713億元,同比僅增長1.7%。

由此看,美的、格力和海爾等企業疫情以來經營業績顯著放緩並不令市場感到意外。而以海信家電為代表的二梯隊家電企業實現了強勢增長,内部因素成為其中的主要推動力。

為何海信家電盈利實現飙升?

相較於海信家電,美的等家電頭部企業擁有更完善的產業鏈以及更佳的規模效益,但為何去年以來業績表現拼不過海信家電?

從行業競爭格局層面看,頭部企業仍佔據市場主導地位,但競爭格局已出現了一定的調整。頭部企業這幾年經歷了價格、戰略和渠道等多方面的變革,導致銷售端受到一定影響,内銷量市場佔比有所下滑,給第二梯隊的企業一定的成長空間。

從企業内部因素看,海信家電今年前三季盈利能力顯著提升主要受益於以下三點:

1)渠道結構及產品結構得到優化,帶動產品均價的提升。在2022年年報及2023年半年報中,海信家電多次提到要改善渠道結構和產品結構,並取得了顯著成效。

渠道結構方面,在2023年上半年對終端銷售的精細化管理令海信空調單店效率和容聲冰箱單店效率分别同比提升了19%及10%;產品結構方面,得益於公司海外空調銷售結構的改善,輕型商用規模在今年上半年同比增長了21%,同時海外自有品牌專業渠道的拓展推動自有品牌收入佔比同比提升4個百分點。

受益於渠道結構和產品結構的改善,今年上半年,海信家電制造業業務毛利率提升顯著,同比提升2.83個百分點至23.29%。

2)中央空調和家庭空調業務發力,利潤表現良好。海信家電抓住了頭部企業結構性調整的機會,加大了對中央空調和家庭空調的投入。據產業在線數據,2023年7-8月海信系空調内外銷量分别同比增長46%和19%,合計同比增長34%。與此同時,該業務的市佔率更是同比增長1.6個百分點至5%。

中信建投近日表示,海信家電深耕央空業務,穩居行業龍頭地位,尤其在多聯機業務優勢顯著,排名國内市場首位,長期經營增長的確定性較強。

3)成本管控成效顯著。相較於頭部企業,海信家電在成本管控方面顯得更為出色。

在費率端,今年前三季度,海信家電的營業成本佔收入比重為77.9%,較上年同期的79.52%下降1.62個百分點。其中,銷售費用率為10.73%,同比下降0.51個百分點,費用管理能力較強。

成本管控也傳導到了淨利率端,公司今年前三季度淨利率為6.11%,同比提升了2.07個百分點。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)