2023年10月30日,美股市場兩股的表現引發了產業的憂慮。第一是特斯拉(TSLA.US)的股價,在其電池供應商之一松下(Panasonic)公佈了9月財季業績後,特斯拉的股價下跌4.8%;另一家是主打汽車芯片的安森美半導體(ON.US),在公佈了創紀錄的9月財季業績後,公司股價下挫21.8%。

兩則消息的背景與暗示

單從季度業績來看,松下的9月財季汽車分部收入表現亮麗,同比增長114%,至3672億日元。但是,該公司在業績發佈會上透露的一些信息,或令華爾街感到擔憂。

松下指,受北美針對新能源汽車的稅收政策影響,當地市場的電動汽車需求趨勢發生變化,北美的電動汽車需求轉向了適用於稅務抵扣的車型。

儘管有銷售刺激政策,高端電動汽車的需求卻明顯放緩,但適用於稅務抵扣的車型銷售穩定:松下日本工廠的產量受到高端電動汽車的需求放緩所影響,不過北美工廠仍維持穩定。2024財年第2財季,由於產量調整,松下的利潤率顯著下滑。對於下半年,該公司表示會通過優化日本工廠的固定成本以應對需求下降,遏制盈利能力的跌勢。

值得留意的是,松下正在堪薩斯興建電池廠,生產特斯拉的4680電池,預計2024年投產,也因此大家將焦點轉向了特斯拉,尤其是將配備4680電池的Cybertruck。在2023年9月財季業績發佈會上,馬斯克就指出Cybertruck的量產仍存在技術難度,而這款高端車型是特斯拉提高利潤率的希望。

這不由得讓投資者擔心,若高端車型賣不動,特斯拉的毛利率是不是就提不上去了。

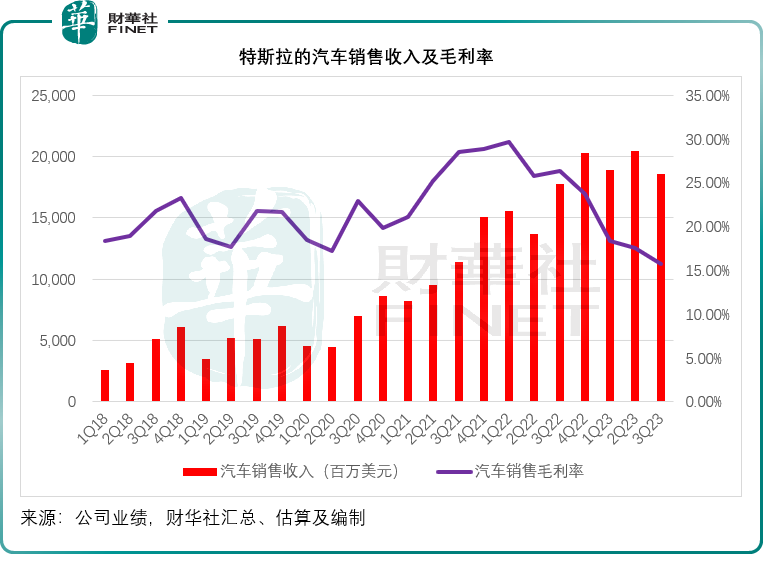

特斯拉的汽車銷售毛利率在最近幾個季度已持續下降,見下圖,而其Cybertruck的進度似乎未跟上市場預期,這些都拖累了特斯拉的股價,而且也讓市場擔心起電動汽車的增長周期是否出現拐點。

另一邊廂,主打汽車半導體的安森美半導體(ON.US)也在2023年10月30日公佈了9月財季業績,在汽車和工業下遊客戶需求的帶動下,其季度業績再創新高,然而,該公司卻給予比較悲觀的2023年第4季業績指引。

安森美半導體預計,其本財年最後一個季度的收入或介於19.5至20.5億美元之間,這意味著全年收入或介於81.85億-82.85億美元,低於上年的全年收入83.26億美元,而該公司的目標可是到2027年的復合年增幅達到10-12%,2023財年全年收入按年下降可不是好兆頭,從而觸發了華爾街對於電動汽車、智能汽車置換潮見頂回落的擔憂。在公佈業績之後,安森美半導體的股價下挫22%。

在這些上遊供應商提供的展望引發市場擔憂之際,比亞迪(002594.SZ)也公佈了表現強勁的9月財季業績。

比亞迪季度毛利率再攀升

截至2023年9月末止的第3季,比亞迪(01211.HK)的季度收入同比增長38.49%,至1621.51億元(單位人民幣,下同),主要受到新能源汽車銷量增長帶動,第3季比亞迪包括混動與純電車型在内的新能源乘用車銷量同比增長53.04%,至82.21萬輛;扣非歸母淨利潤同比增長80.95%,至96.54億元。

2023年前三季,比亞迪的前三季收入同比增長57.75%,至4222.75億元;扣非歸母淨利潤則按年增長131.32%,至193.49億元。

當然,比亞迪的季度收入不僅僅包括汽車銷售收入,還包括電子產品收入。比亞迪的季度業績沒有披露汽車與電子產品收入的分類,但是從其2023年上半年業績可以看到,汽車及相關產品貢獻的收入佔比大約為80%,而毛利的貢獻或佔了九成以上,由此或可推斷,比亞迪第3季的整體收入與利潤增長,汽車銷售應居首功。

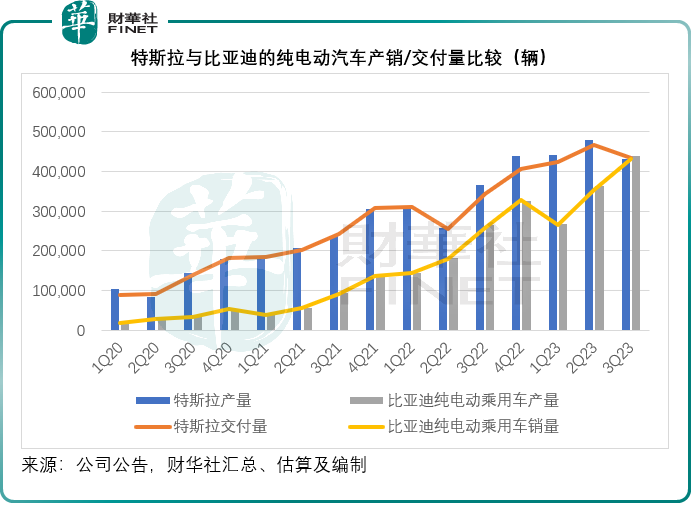

2023年第3季,比亞迪的純電汽車產銷量增速高於混動車型,快要追上特斯拉的純電動汽車產銷量,見下圖。

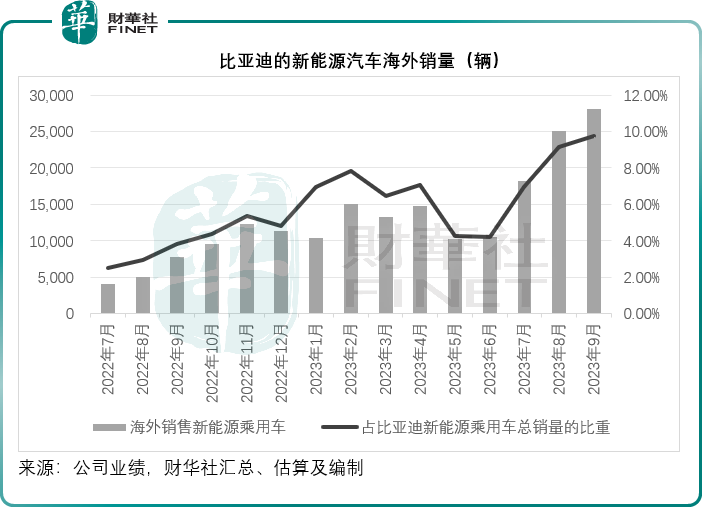

與此同時,比亞迪也不斷發力海外市場。2023年9月,比亞迪的新能源汽車海外銷量同比增長262.45%,至2.8萬輛,佔其新能源乘用車總銷量的9.77%,而上年同期的佔比只有3.85%。第3季的累計銷量為7.12萬輛,按年增長322.64%,見下圖。

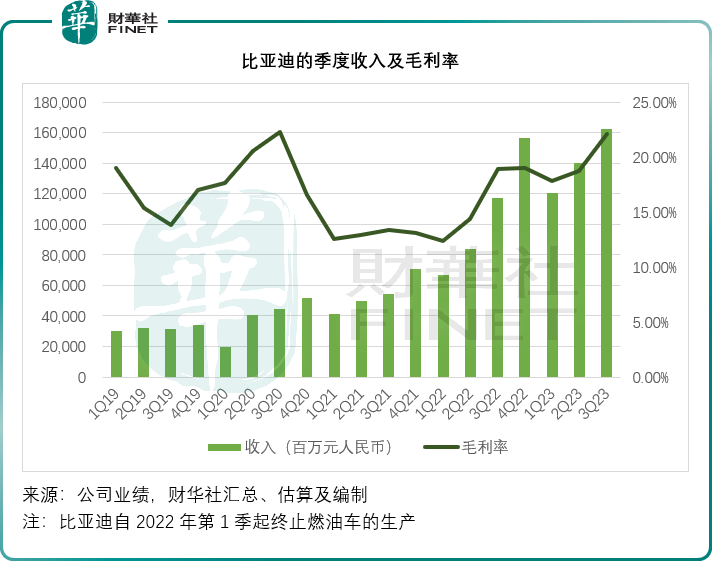

財華社留意到,2023年上半年,汽車及相關產品分部的毛利率已達到20.67%,而手機部件及組裝分部的毛利率只有8.77%,而整體毛利率為18.33%,或可推斷,其整體毛利率主要受汽車毛利率的支持。

而在2023年第3季,比亞迪的整體毛利率或為22.12%,按年上升3.16個百分點,較上季上升3.40個百分點,可見比亞迪的整體毛利率在持續改善,或也意味著其汽車業務毛利率應也不錯。

儘管比亞迪季度業績表現理想,但是股價的表現卻不儘人意,在公佈業績之後的交易日(2023年10月31日),比亞迪A股下跌2.48%,H股下跌3.57%。財華社猜測,原因可能與新能源汽車的國際上遊供應商前一晚所給予的不太樂觀展望有關。

新能源汽車產業周期是否現拐點?

汽車與iPhone一樣的是,每年都推出新的款式,或至少不斷進行產品升級,以保持品牌的競爭力。但不一樣的是,汽車的置換周期平均在五年以上,而iPhone的置換周期一般是一年或兩年,消費頻次很不一樣。

在這一方面,馬斯克的「搞錢」思路十分清晰——以硬件為入口,通過軟件和服務產生持續的收入,也就是說,當用戶「上車」之後,那才是源源不斷的收入流——通過持續的軟件叠代升級與服務的滲透,來從車主身上賺取持續的收入,例如特斯拉如此花大力氣做FSD,不僅是要跑在時代的前列,更重要的是持續產生訂閱收入,與賣一輛車,只能賺一輛車的錢完全不同。

做保險、金融服務、馬斯克X平台的思路也是一樣,訂閱與廣告收入每月都是真金白銀的現金流入,而且輕資產經營,利潤純度高。

如果這個完整的硬件+服務生態形成閉環,汽車廠商可以無懼汽車工業周期的起伏,能通過軟服務來賺取高利潤的收入。

比亞迪現在依然是覆蓋上下遊產業鏈的王者,在服務和軟件方面似乎還未形成氣候,而特斯拉思路在線,但仍在努力的道路上。

現在的挑戰在於,新能源汽車的產業周期是不是到拐點了?

從大環境來看,新能源汽車的消費勢在必行,原因在於各個國家的法規都已有類似的規定——限行或禁行燃油車,到規定的時限,就算消費者不算換車,也只能換,這也是傳統品牌紛紛提出自己的新能源計劃,以及作出終止燃油車生產時間表的原因。

因此,置換需求一直都在,目前全球新能源汽車的產銷量仍遠未超過燃油車,因此,這個置換空間是存在的,只取決於消費者何時置換。

馬斯克在業績發佈會上對美聯儲加息周期的擔憂是有道理的,貸款買車是主要消費習慣之一,尤其在美國,而利率持續高企,高息的時間足夠長,會引發用戶收入與購買意願的變化。

可以預見,在高息仍不知何時完結之際,新能源汽車消費的不確定性會增加,至少在利率高企的當下,過去經歷了高增長、現在正大力擴張產能的新能源汽車廠商,多少會面對產能使用率與毛利率的下降壓力,也正是資本市場短期看淡的一個重要原因。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)