11月1日,港、A兩市整體依然處於調整狀態,但白酒股卻異軍突起,表現極其亮眼。

其中,貴州茅台(600519.SH)早盤直接高開9.82%,此後出現回落,截至收盤時仍放量上漲了5.72%;伊力特、泸州老窖(000568.SZ)也都漲超3%;五糧液(000858.SZ)、今世緣、山西汾酒、舍得酒業也都紛紛跟漲。

與此同時,在港上市的珍酒李渡(06979.HK)也一度漲超10%,截至港股收盤時漲幅仍有6.5%。

弱勢行情下,白酒股的普漲顯得很強勢,而以貴州茅台的體量,該股放量大漲近6%更是十分惹人關注。

這一切都源自一則消息的刺激。

時隔6年提價20%,給市場一點「小小的」震撼

10月31日晚間,貴州茅台發佈重大事項公告稱,經研究決定,自2023年11月1日起上調公司53%vol貴州茅台酒(飛天、五星)出廠價格,平均上調幅度約為20%。此次調整不涉及公司產品的市場指導價格。

這則突然公佈的提價消息給市場帶來了一點「小小的」震撼。

首先一點,此次提價的幅度不小。上調20%也意味著茅台酒的主力產品53%vol 500ml裝經典茅台酒(飛天茅台)的出廠價將由969元/瓶上調至約1169元/瓶(茅台酒出廠價尾數都是9)。另外,飛天同系列的規格產品,50毫升、200毫升、375毫升、1升裝的飛天也是這次價格調整範疇。

另外,這是貴州茅台時隔6年的再次提價。據了解,往前數,茅台此前曾在2006年、2009年、2010年、2012年以及2017年官宣提價。其中,於2017年12月28日,貴州茅台宣佈,自2018年起適當上調茅台酒產品價格,平均上調幅度18%左右,飛天茅台的出廠價提高到了969元/瓶。

而2017年底的這次提價也顯著地刺激貴州茅台放量大漲了10.23%。

值得一提的是,最近幾年,泸州老窖、古井貢酒、劍南春、順鑫農業、今世緣、西鳳、金沙、水井坊、舍得酒業(600702.SH)、山東景芝等上市的、未上市的眾多酒企都有過提價舉措,其中一些甚至進行過多輪提價。

唯有行業龍頭貴州茅台不動如山,這可急壞了一眾投資者和許多的「吃瓜群眾」,呼籲茅台提價的聲音一直很響。

在今年6月份的2022年度股東會上,茅台集團董事長丁雄軍回應茅台酒提價問題時稱「價格確實要科學、全面地看待,供求關系是其中的一個經濟規律,什麽時候提價、怎麽提價,確實要有智慧。」

在10月31日的公告中,貴州茅台並未說明調價理由,但此次提價20%顯然是符合了很多資金的期待,所以其股價才能在早盤大幅高開,並最後錄得放量上漲。

茅台業績有望增厚,其他酒企跟不跟?

此次提價對貴州茅台又會產生多大影響?

眾所周知,我國白酒行業早在多年前就進入了「量減價增」的擠壓式增長階段,貴州茅台雖然是當之無愧的行業龍頭,但其實也在積極優化調整以適應行業發展趨勢,提升業績表現。

總的來看,白酒企業的調整主要分為調價格、調產品結構和調渠道結構。

茅台沒有像很多同行那樣調價格,更多的將重心放在了調產品結構和渠道結構方面,包括推出虎年生肖酒、珍品茅台酒、茅台1935等產品,同時上線數字營銷APP「i茅台」等措施。

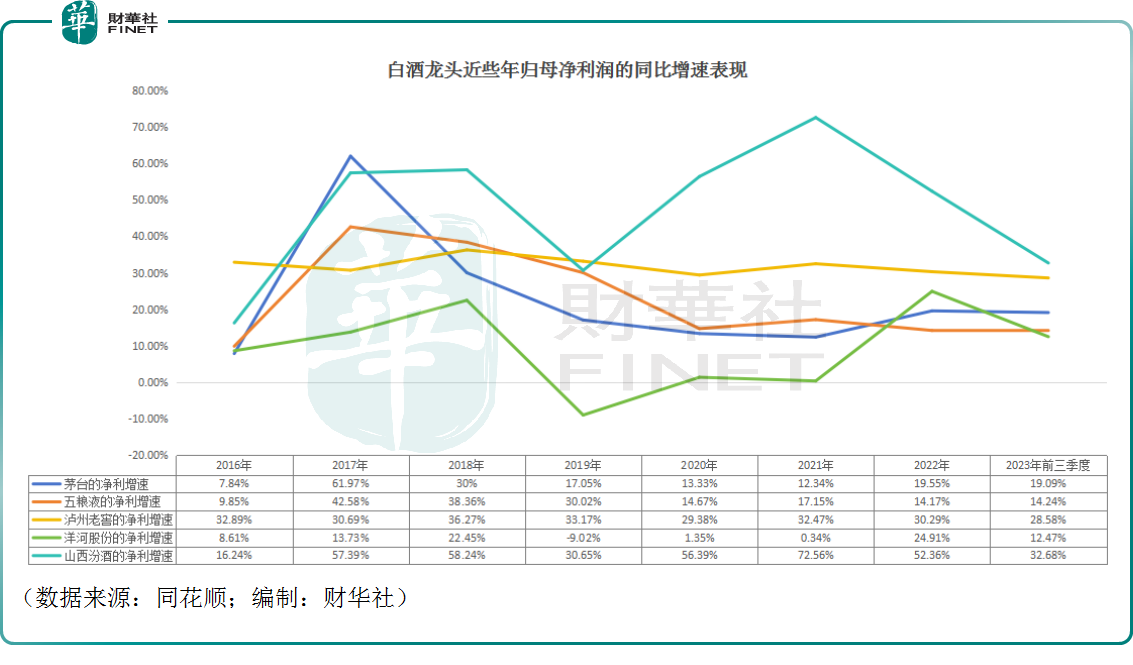

不過,從業績表現上來看,貴州茅台最近幾年的淨利潤增速較2017年、2018年相去甚遠,均低於20%。2023年前三季度,該公司的營收同比增加18.48%至1032.68億元,歸母淨利潤同比增長19.09%至528.76億元,依然未能超過20%。

與此同時,第二梯隊的泸州老窖、山西汾酒的淨利潤同比增速明顯跑赢了貴州茅台。

此次茅台將飛天、五星的出廠價平均上調20%,並不涉及市場指導價格,因此理論上主要是壓縮了渠道商的利潤,將有望增厚自身的業績。

貴州茅台亦在公告中提示,此次價格調整將會對公司經營業績產生一定影響。

而國泰君安的分析師稱,預計此次提價的飛天、五星全年配額量17000噸左右,且整體配額量相對穩定,據此測算本次提價對於2024年全年收入貢獻有望達60億元、收入增速貢獻4%左右。從歷年提價後批價走勢來看,提價後半年内批價普遍迎來上漲,茅台渠道利差空間大,同時茅台價格體系對於提價傳導較為順暢,考慮此次環境影響,故預計提價對批價影響有限,但提價更有利於理順價格體系,開啓新的提價模式。

招商證券的分析師則表示,從盈利看,1)此次調價涉及飛天、五星產品的出廠價調整,但不涉及市場指導價格,考慮直營渠道出廠價與市場指導價格一致,預計此次調價主要覆蓋出廠價969元/瓶的傳統渠道;2)根據2023年傳統渠道投放量測算,考慮提價自2023年11月1日開始執行,預計對2023年/2024年收入增量貢獻分别在10億元/70億元左右,考慮稅金及所得稅影響,預計對2023/2024年利潤增量貢獻分别7億元/45億元。

值得注意的是,作為行業内遙遙領先的龍頭,貴州茅台的提價舉動影響的不僅僅是自己,也會對業内其他酒企產生影響,要不要跟著漲價是個值得思考的問題。

據悉,在貴州茅台宣佈漲價後,五糧液面對媒體採訪時稱,目前沒有漲價的計劃,會靜觀其變。泸州老窖表示,貴州茅台酒調價對於白酒行業影響還是比較正面,公司會慎重考慮,暫時沒有相關計劃,以實際公告為準。山西汾酒表示,公司產品平時就有調價,但是沒有大幅度的價格調整,就是一個日常的價格調整舉措。

疫情期間,白酒企業的歸母淨利潤較之此前兩年出現了肉眼可見的下滑,以往貴州茅台漲價之後,包括五糧液在内的許多酒企會採取跟隨策略,此次貴州茅台漲價對於一些其他酒企來說或許也是一個順勢提價的好機會。

結語

而關於白酒股的投資前景,近期也有多家研究機構發表了最新看法。

中國銀河的研究人員認為,茅台提價將增厚茅台業績;五糧液如果提價,將打開千元價格帶及以下品牌的價格空間。茅台提價重大利好,有利於提振公司股價及整個白酒板塊情緒。

華安證券的研究人員認為,伴隨萬億國債增發,一方面有望穩定有效需求、拉動經濟實際增長,另一方面也將助增經濟預期、提振資本市場信心。白酒作為順周期的龍頭消費板塊,將有望長期受益β行情。此外,從白酒股的三季報來看,目前整體表現仍舊穩中有彈性,一些酒企的業績表現超預期,展現了白酒板塊基本面韌性。

德邦證券的研究人員指出,三季報多家酒企超預期,白酒板塊底部位置積極配置。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)