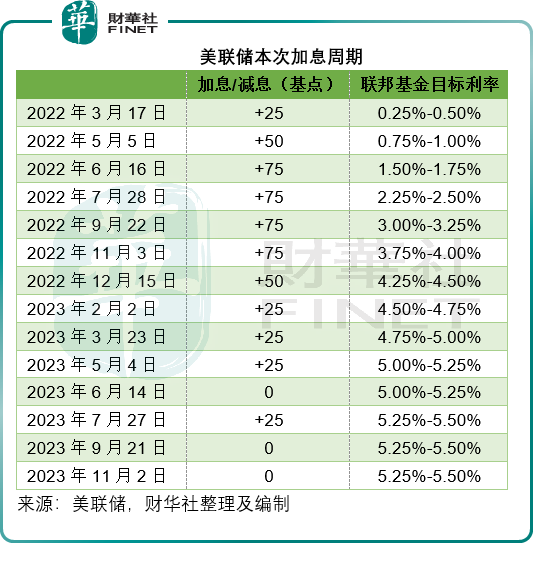

繼9月份維持利率不變後,美聯儲11月議息再度維持聯邦基金利率於5.25%-5.5%水平不變,並繼續減持證券。

去年年初以來,FOMC大幅收緊貨幣政策,美聯儲已經累計加息5.25個百分點,並繼續快速減持證券,目前的縮表幅度已超過1萬億美元。

收緊的貨幣政策正對經濟活動和通脹施加壓力,但是收緊措施的影響尚未完全反映出來。鮑威爾表示,考慮已經進行了多項收緊措施,加上目前面對的不確定性和風險,委員會審慎行事。

鮑威爾表示,將根據即將公佈的總體經濟數據、不斷變化的前景和權衡風險,再決定進一步收緊貨幣政策的程度,以及高息將維持多長時間。

當前的美國經濟走勢

最近的指標顯示,經濟活動持續以強勁的速度擴張,而且遠高於早前的預期。2023年第3季,在消費者支出激增的推動下,美國實際GDP估計以4.9%的年率大幅增長。在夏季有所回升之後,房地產行業的活動趨於平緩,仍遠低於一年前的水平,這在很大程度上反映了抵押貸款利率的上升。利率高企似乎正在給企業固定投資帶來壓力。

勞動力市場仍然較為緊張,但供求狀況更趨均衡。在過去三個月,平均每月新增職位26.6萬個,儘管增速強勁,但已低於今年較早時的表現。失業率仍然偏低,為3.8%。

自去年年底以來,勞動力參與度有所上升,尤其是25歲至54歲勞動力,移民人數已回升至疫情前的水平,顯示新增職位勢頭強勁,而且勞動力供應也在增加。

今年以來,名義工資增長已顯示放緩迹象,職位空缺有所下降。儘管職位與勞動力之間的差距有所縮小,但勞動力需求仍超過可用勞動力的供應。

通脹仍遠高於美聯儲較長遠的目標2%。在截至9月末止的12個月,合計PCE物價上漲3.4%。扣除波動較大的食品和能源價格,核心PCE物價上漲3.7%。自去年中以來,通脹已有所緩和,夏季的數據也十分理想。

但是鮑威爾表示,僅幾個月數據良好,只是創建信心的開始,並不足以證明通脹正朝著美聯儲的目標進發,要達到2%的長遠通脹目標仍有很長一段路要走。

未來貨幣政策走向

對於未來收緊貨幣政策態度的取向,鮑威爾表示:「我們十分關注近期顯示經濟增長韌性和勞動力需求的數據。經濟增長持續高於目標水平,或者勞動力市場的緊張狀況不再,都可能會使通脹面臨進一步上升的風險,從而驅使貨幣政策的進一步收緊。」

受到較長期債券利率上升等因素影響,最近幾個月的金融市場狀況已大幅收緊,美聯儲會密切留意金融市場狀況持續變化對加息路徑的影響。

鮑威爾表示,面對不確定性與風險,FOMC會根據經濟數據、經濟活動和通脹前景的潛在影響,以及權衡風險,來決定加息周期的時間。考慮因素包括之前加息的累積影響、貨幣政策影響經濟活動與通脹所需要的時間間隔,以及經濟和金融市場的發展。

這次決議所提供的信息顯示,今年還會加息一次的可能性或大幅下降,華爾街普遍預期明年六月起美聯儲或開始降息。

議息後,各路資產怎麽走?

在美聯儲公佈議息結果後不久,香港金融管理局也宣佈維持基本利率於5.75%的水平。港元與美元掛鈎,為維持幣值穩定,港元的利率周期也會跟隨美元走動。

儘管美聯儲維持利率不變的決議符合預期,但是由於鮑威爾不再堅持今年還會加息一次,12月議息同樣維持利率不變的可能性很大,加上之前幾個交易日美股科技股持續回落提供了更佳的買入機會,美股大漲,科技股漲勢喜人。

接下來,對於美聯儲利率取態的不確定性擔憂暫時退卻,股票市場的焦點將放在企業9月財季業績上。

同時,美國財政部表示,將出售1120億美元的較長期票據和債券,低於市場預期的1140億美元,因為較長期債券利率飙升令發債壓力增加。受此消息帶動,美債利率下降,價格上揚。

美元指數稍微回落,但大致上維持穩定。目前在106以上水平。

地緣因素和主要經濟體經濟增長放緩的憂慮,帶動金價在近期大幅攀升。不過由於鮑威爾仍未放棄進一步加息的可能性,在公佈了議息結果後,金價稍微向下。

油價則輕微反彈,原因或是地緣因素,以及議息不確定性消除,增加了資金追逐風險資產的興趣。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)