「3塊是面子,4塊是生活,不是小瓶喝不起,而是大瓶更有性價比」,這個今年夏天火爆網絡的段子,或將隨著康師傅(00322.HK)的漲價,消失在深秋之中。

啞鈴型消費市場進入漲價周期?

近年來,消費環境逐漸呈現「啞鈴型」結構,即中間階層的消費活躍度被壓抑,向底層靠攏,於是兩端的消費不斷擴張,而中間層消費的比例不斷壓縮,逐漸形成了兩邊相對較大,中間相對較小的「啞鈴型」消費結構。

近日,隨著不少消費品牌選擇「漲價」,給「啞鈴型」消費市場帶來不小壓力。例如,繼處於價格頂端的茅台宣佈漲價之後,處於另一端平價的康師傅也宣佈漲價。

11月2日,「康師傅漲價」的話題登上了微博熱搜,網傳的一份來自康師傅旗下杭州頂津食品的告示函顯示:康師傅茶/果汁系列產品於2023年11月1日起,終端建議零售價進行調整:中包裝茶/果汁系列建議零售價不低於3.5元/瓶,1L裝茶/果汁系列建議零售價不低於5元/瓶。即兩者分别提價0.5元和1元。

有媒體援引康師傅客服的回應稱,因原材料、用工成本上漲等原因,全國零售價將統一調整,線下具體執行價格調整可能還需要一些時間。

康師傅漲價消息不胫而走後,相關報道評論區成為消費者調侃及發洩不滿的地方:「喝不起」「别怪我喝統一了」「無所謂,飲料選擇多的很」「别跟我說統一也有漲價」……

實際上,鑒於原材料等成本壓力不斷加大,今年以來多個品牌飲料都進行了調價以保持利潤的穩定。在今年3月,均瑤健康(605388.SH)稱將對「味動力」品牌部分產品出廠價格進行調整,上調幅度約為3%至6%不等;7月,可口可樂公司宣佈將對旗下產品進行漲價,並表示將在下半年繼續提高價格;9月,蜜雪冰城的多款飲品價格進行了調整,其中包括蜜桃四季春飲品,價格上漲了1元。

漲價背後:原材料白砂糖價格高位運行

一瓶飲料涉及多個領域的原材料,通常包括蔗糖、PET樹脂和紙箱。民生證券研報表示,軟飲料行業成本構成中糖佔31%、瓶坯PET佔19%、紙箱佔18%。

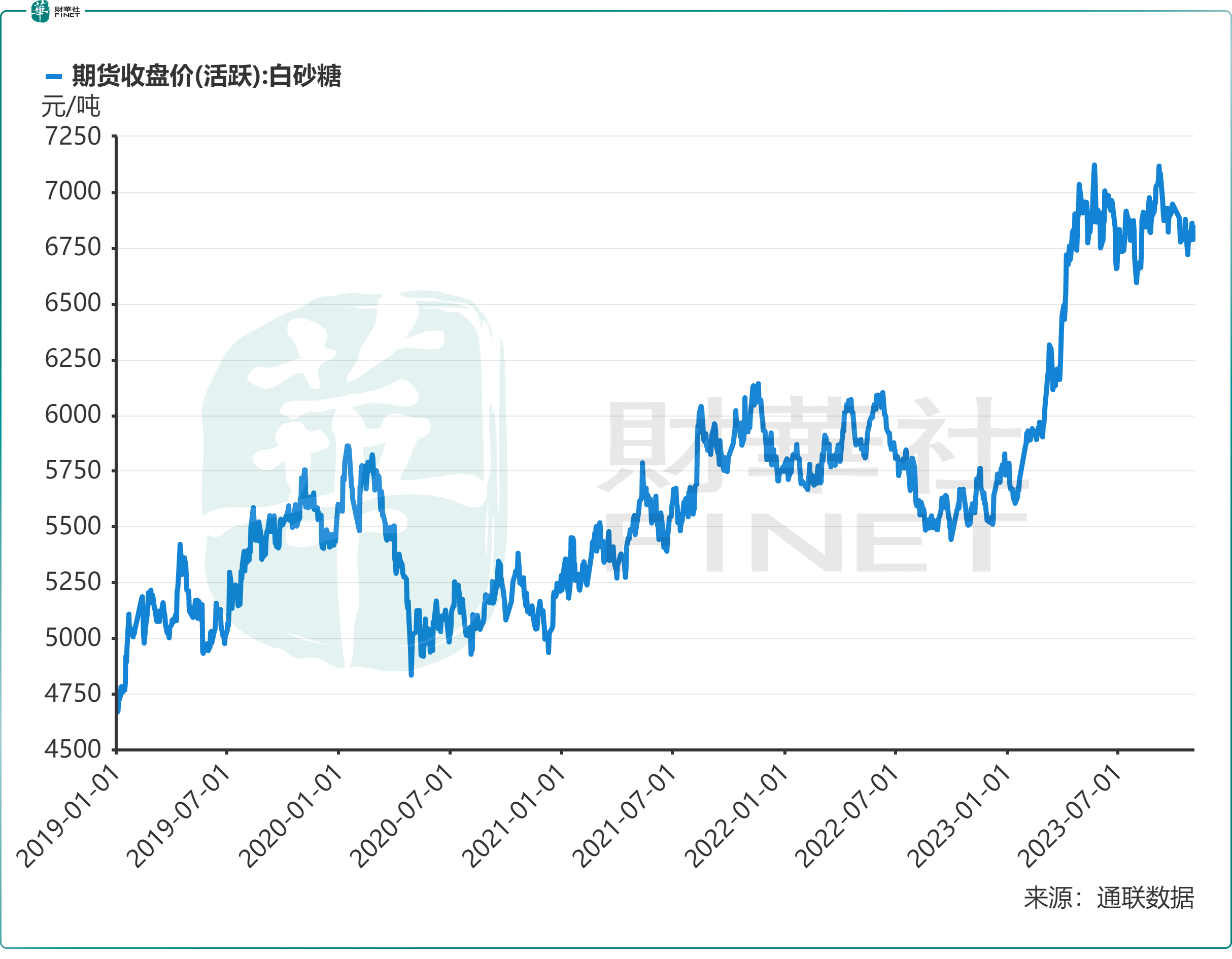

今年2月以來,受國際地緣局勢和高溫天氣等因素影響,白砂糖價格快速走高。目前,國内白砂糖期貨價格達到了6843元/噸,較年初上漲超過18%,處於近6年以來高位。在巴西食糖減產,及國内糖料作物種植面積下降背景下,預計白砂糖後續價格或仍將持續在高位運行。

瓶坯PET價格方面,去年6月以來,聚酯PET(水瓶級)價格一路下行,在一定程度上抵消了白砂糖價格上漲的影響。

從毛利率來看,康師傅飲品在今年上半年受原材料價格變動的影響並不大。康師傅表示,今年上半年,因原材料價格及組合有利,飲品毛利率同比提升0.52個百分點至32.66%,集團整體毛利率增至30.47%。

由此看,對康師傅來說,飲料產品漲價更多是為了推動收入增長,並非完全是為了緩解成本壓力。而康師傅作為行業龍頭進行提價,其他同行或會跟進漲價,飲料行業漲價潮或會來襲。

大和發佈研究報告認為,漲價將緩解康師傅2024年的利潤壓力,但考慮到激烈競爭中潛在的銷售壓力,對收入的提振可能會好壞參半。由於平均售價上漲,該行將公司2024-25年盈利預測上調1%,但當中銷售預測略有下降,部分抵消了加價影響。

漲價抵禦預期不振?

在2022年,受行業競爭加劇及成本因素影響,康師傅的方便面業務和飲料業務毛利率均出現不同程度的下滑。

受此影響,康師傅在2022年增收不增利,收入同比增長6.26%至787.17億元,淨利潤同比大幅下滑30.77%至26.32億元。

2023年上半年,我國消費市場明顯復蘇,同時疊加原材料成本壓力緩解,康師傅經營業績明顯改善。上半年,公司收入和淨利潤分别同比增長7.04%及30.66%。方便面、飲品兩大主營業務的收入和淨利潤均實現了增長,其中方便面業務淨利潤同比大增48.11%至8.06億元,飲品業務淨利潤同比增長18.06%至8.79億元。

不過,自三季度開始,外圍消費市場環境走弱令康師傅面臨增長挑戰。高盛在上月發表報告,下調康師傅、統一企業中國(00220.HK)及旺旺(00151.HK)下半年的銷售預測,以反映在相對疲弱的宏觀環境及不利的天氣下,第三季需求恢復乏力,同時因最近投入成本波動而下調毛利率預期。

匯豐環球研究發研報指,康師傅國内飲料零售額7月同比增長3.1%,但8月同比增長0.8%,8月的大幅放緩顯示軟飲料終端市場需求;儘管公司方便面業務市場份額持續增長,不過復蘇力度不及之前預期。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)