說到前段時間最火的ESG概念,以植物肉為噱頭的Beyond Meat(BYND.US)無疑是模範上市公司,主張通過從動物性肉類轉向植物性蛋白質,要對人類健康、氣候變化、有限的自然資源和動物福利等四個日益嚴重的全球問題產生積極影響。

然而,資本風向說變就變。

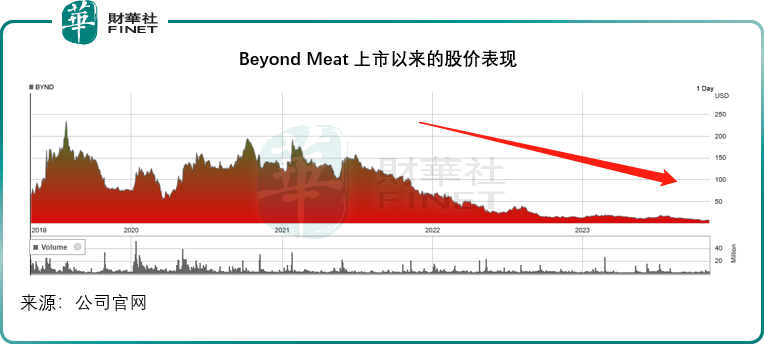

轟轟烈烈地上市後,變得寂寂無名

Beyond Meat剛上市那會兒,其股價由初始發售價25美元,即日大漲至65.75美元,最高更在上市的兩個多月高到達233.87美元的高位,較其初始發售價高出8.35倍!到如今,其股價跌至僅6.91美元,較其四年前的初始發售價25美元縮水72.36%,較其2019年中時的巅峰低了97.05%!

納斯達克交易所上市的Beyond Meat,成立於2009年,是一家植物性肉類公司,提供一系列植物性肉類,這些肉類由簡單的成分制成,不含轉基因生物,不添加激素或抗生素,不含膽固醇。

該公司認為全球肉類市場價值1.4萬億美元,為了抓住這一廣闊的市場機遇,其開發了三個核心植物性產品平台,與全球最大的肉類類别——牛肉、豬肉和家禽——保持一致。

動物性肉類的主要成分——氨基酸、脂類、碳水化合物、微量礦物質和水——並不是動物獨有的,植物中也有很多。Beyond Meat使用專有的科學流程來創建其植物性產品,這些流程確定了其正在尋求復制的動物性肉類的結構,然後使用植物衍生的氨基酸、脂質、碳水化合物、微量礦物質和水進行組裝。

Beyond Meat的旗艦產品是Beyond Burger,外觀、烹饪和味道都像傳統的牛肉漢堡。

此外,該公司還銷售一系列其他植物性肉類產品,包括香腸,牛肉,肉丸,早餐香腸餡餅,早餐香腸串,牛肉碎,意大利香腸碎,雞塊,牛排,雞米花,雞塊和肉幹。

該公司的所有產品都不含轉基因生物,不添加激素或抗生素,不含膽固醇。除了某些非Kosher認證的Beyond牛肉碎外,其聲稱所有產品都經過Kosher和清真認證。

舉例來說,其牛肉平台產品的蛋白質含量主要來自豌豆蛋白、大米蛋白、蠶豆蛋白、小麥麸質和綠豆蛋白的一種或多種組合。豬肉平台產品的蛋白質含量主要來自豌豆蛋白、大米蛋白和大豆蛋白的一種或多種組合。家禽平台產品的蛋白質含量主要來自蠶豆蛋白和小麥面筋。

在2019年全球利率處於低位、通脹率節節攀升之時,消費者的口袋漲了,消費胃口也大了,對食物也更挑剔。成本高、定價高、卡位高的植物肉成為不少素食者的盤中餐。再加上熱炒的ESG概念,Beyond Meat甫一上市,股價即狂飙。

ESG股雖美好,還是得遵從資本遊戲

然而,植物肉看起來人畜無害,其盈利能力卻經不起考驗。

雖說原材料來自豌豆、大米、大豆等成本看起來要比真正的肉類低得多的食材,但是制作加工的過程需要配備高技術的器械或設備,資本投入極高。此外,這些植物肉公司需要為研發投入大量的資源,以確保產品的質量、口感能符合消費者的要求。更為重要的是,還需要進行大量的推廣和宣傳,告訴人們植物肉是什麽,有什麽好,以促進消費。

大筆的折舊開支(前期投入的巨額資本)、研發開支以及營銷開支,持續蠶食著Beyond Meat的利潤。

自2019年上市以來,Beyond Meat的經營活動持續產生淨現金流出,在2021年和2022年的淨流出額甚至高達3億美元以上。

這樣的燒錢模式,只能通過融資來解決。

Beyond Meat於2019年5月上市時,以公開發售價25美元籌資2.524億美元。短短三個月後,該公司又在同年的8月完成了二級發售,當時的公開發售價已飙升至160美元,公開發售25萬股,籌得3740萬美元(另外其現有股東出售348.75萬股套現,或可一窺其股價膨脹之不理性,連股東都儘快離場)。2021年,該公司發行可換股優先票據,籌得11.5億美元。

然而,即使是接連融資,Beyond Meat依然未能解決盈利問題,也就不難理解其股價大跌了。

在2022年年報,公司管理層指其品牌面對極大問題:1)沉重的通脹壓力,消費者面對不斷上漲的食品價格和不斷下降的購買力,削弱了對其植物性牛肉產品的消費力,要知道,其成本可是動物牛肉的2-3倍;2)健康學者對於植物性肉類對健康不利的言論;3)競爭加劇。

Beyond Meat的痛點在哪里?

成本是Beyond Meat面對的最大問題。該公司持續進行融資,投入研發,為的就是將銷量和收入提高,將量做大實現規模效益,降低攤銷的支出,假以時日或許有望能實現盈利。

然而,現實卻不是這麽樂觀。

這幾年美聯儲持續加息壓抑通脹,也影響到消費者的「錢袋子」,在消費高價植物肉時,也變得斤斤計較。減肥藥的興起,肥胖似乎也不是那麽要緊,這不,諾和諾德(NVO.US)剛剛宣佈其減肥藥Wegovy能將心臟病發作、中風或心臟病發生率降低兩成。

資本跑去追逐減肥藥,對抱持健康概念的Beyond Meat興趣銳減。

這一邊,Beyond Meat的業績也遲遲未見好轉。

截至2023年9月30日止的第3財季度,Beyond Meat的收入按年下降8.71%,至7531.2萬美元;儘管營業成本按年下降了15.18%,卻不足以讓其扭虧,期内,該公司扭轉前兩個季度的表現,錄得毛虧725萬美元,而前兩季錄得微薄的毛利分别619萬美元和227萬美元。

第3季研發開支高達912萬美元,加上相當於其收入七成的銷售、一般及行政開支5325萬美元,Beyond Meat的季度虧損高達7049萬美元。也就是說,其收入不僅都虧沒了,還倒虧超7千萬美元。

具體來看,其美國銷售收入顯著下滑,尤其是零售渠道,因為折扣增加,低價商品銷售佔比提高,加上需求受壓導致銷量下降,美國零售渠道收入按年下滑33.9%,食品服務渠道淨收入也按年下滑21.6%。但是國際零售渠道淨收入則按年增長38.8%,其中產品銷量提升42.8%,國際食品服務渠道淨收入更按年增長78.7%,得益於銷量上升抵消了單位售價下降的負面影響。

該公司的CEO在業績發佈會上提到,儘管歐盟區的淨收入有雙位數增幅,但是由於行業環境惡化,以及宏觀經濟環境不利,其整體業績堪憂。因此,該公司計劃進一步大幅削減經營開支,以撐過這個艱難時期。

總結

財華社認為,Beyond Meat最大的問題是收入提不上,成本失控。誠然,植物肉有其獨特的細分市場,普及性也在提高,但是高昂的定價吓退了不少消費者,在高通脹之中尤然。如此高昂的定價是源於其制作過程的高成本。

從2021年開始,該公司推出成本削減計劃,包括推出多項減費流程,例如推出食材競標、增加產量、簡化内部履約網絡和重新調整產品配方以削減成本,並將重點放在開拓和維護特定大客戶和市場。

但在2022年之後面對加息,需求收縮,其成本削減計劃雖在位,卻難敵收入銳減的衝擊。目前,美聯儲對於加息的預期仍有些語焉不詳,但是歐盟區的加息似乎已告一段落,可是要回到2019年時那樣的消費最好景,恐怕還有很長一段路要走,仍處於「燒錢」模式的Beyond Meat不知能否撐到那個時候。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)