商業化迎大突圍?")

多元化策略是大型企業發展壯大的趨勢,但音樂賽道的龍頭企業恰好相反。

無論是在線音樂行業的「一超」騰訊音樂(01698.HK)(TME.US),還是「一強」雲音樂(09899.HK),他們都不約而同走上了「輕直播、重音樂」的道路上。這背後,不僅僅是由於面臨來自直播行業變天的衝擊,更在於在線音樂競爭格局生變形勢下,提升在線音樂服務的用戶付費粘性和付費意願成為騰訊音樂和雲音樂當下的最優解。

近日披露的三季報顯示出,騰訊音樂正深入「輕直播、重音樂」的轉型,通過優化在線音樂内容體驗,提升變現率,探索未來的可持續健康發展。

騰訊音樂三季度的成績單符合市場預期,收入同比下降10.8%至65.7億元(人民幣,下同),淨利潤同比增長15.6%至12.6億元。這一財務表現,正是印證了騰訊音樂在流量爭奪戰中找準其自身定位的必要性。

音樂「真香」?

與雲音樂一樣,騰訊音樂的收入主要來源於兩大類,即在線音樂服務和社交娛樂服務及其他。其中,在線音樂服務主要為音樂訂閱收入、數字專輯銷售、廣告服務收入和轉授權收入;社交娛樂服務及其他,提供在線K歌及以音樂為核心的直播服務,通過虛擬禮物銷售、高級會員銷售等產生收入。

騰訊音樂今年的三季報,延續了前兩季的趨勢:在線音樂服務收入權重繼續擴大,為騰訊音樂深入挖掘用戶付費的得力幹將,社交娛樂服務則持續承壓,成為騰訊音樂的「棄子」。

期内,在線音樂服務和社交娛樂服務收入一升一降,其中在線音樂服務收入同比強勁增長32.7%至45.5億元,社交娛樂服務和其他服務收入同比下降48.8%至20.2億元,後者與前者的差距正在大幅拉開。至此,在線音樂板塊扛起了騰訊音樂可持續發展的大旗,騰訊音樂應不會再被市場扣上「直播公司」的帽子了。

為何騰訊音樂如此側重於在線音樂業務?原因在於騰訊音樂作為該領域的巨無霸,公司還有很多「礦」可挖。

灼識咨詢數據顯示,2020年我國在線音樂市場的規模雖然僅有128億元人民幣,但相比於美國2020年40%付費比率,中國在線音樂服務付費比例僅為7.9%,意味著未來市場仍然有很大的提升空間。光大證券此前預計,2025年我國在線音樂訂閱付費率將達27.0%,在線音樂市場規模達1019億元,2020年-2025年復合年增速為19.8%。

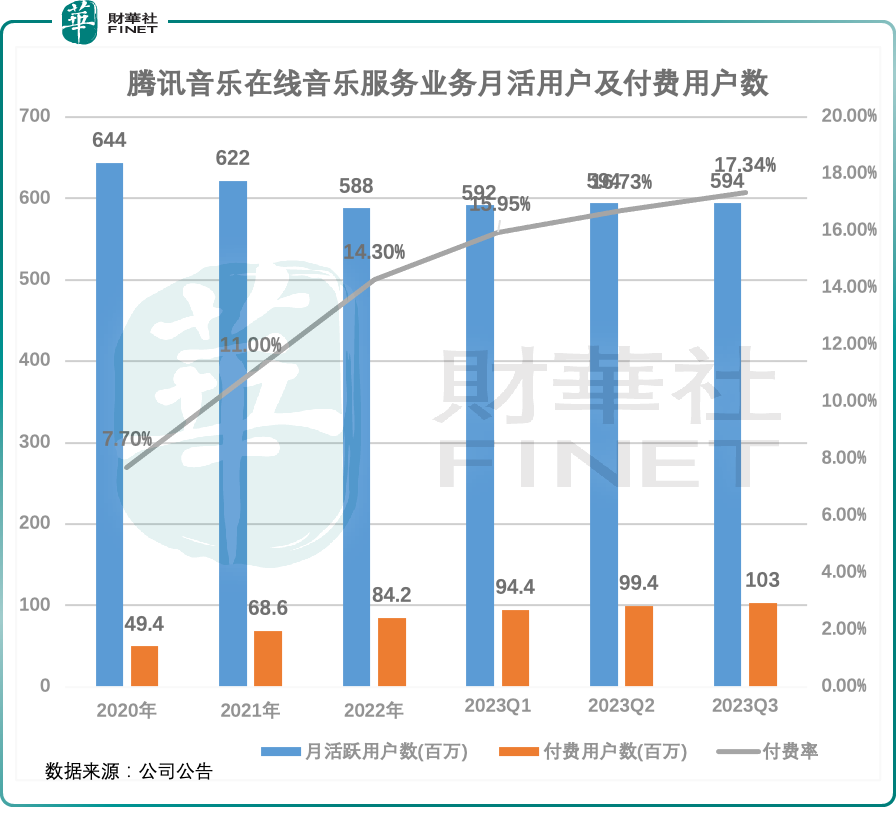

作為國内市場份額最大(超過70%)的在線音樂平台,騰訊音樂積累了龐大的用戶群體,第三季度其在線音樂服務月活用戶數為5.94億。對於如何挖掘用戶付費意願,儘可能將這些用戶留在社區内,騰訊音樂通過強化内容生態、提升内容創作、提高音樂發現與消費效率等途徑來實現。

從三季報的用戶運營數據看,騰訊音樂在線音樂服務的付費牆越「砌」越高。

上圖所示,騰訊音樂在線音樂服務變現能力逐年、逐季增強,付費用戶數在2023年三季度突破1億,達到1.03億;付費比率亦保持快速提升,達到17.34%,較2022年全年提升了3.04個百分點。

騰訊音樂正持續通過增強社交玩法、廣告模式創新等模式來提升用戶付費吸引力以及提升其變現能力,如與唱片公司和藝人進行更深入的互利合作、為藝人打造舞台以延長藝人「吸金能力」、通過AIGC等技術提升内容創作和宣發能力。這些措施,成功提升了用戶的付費意願,未來隨著公司音樂生態更加成熟,預計在中短期内,騰訊音樂的付費用戶不會觸碰到天花板,因為按照市場發展規律,騰訊在線音樂服務的付費率或許還有一倍的提升空間。

值得一提的是,騰訊音樂在今年6月初開始漲價,連續包月會員價由原來的每月13元上調至15元,連續包季會員價由每季35元上調至45元,連續包年會員價從每年138元提至158元。會員價上漲對公司的付費用戶規模上漲影響並不大,三季度付費用戶數環比還增長了360萬人。

美中不足的是,由於受競爭擠壓等因素衝擊,騰訊音樂的月活躍用戶近些年來出現了流失現象,2020年至2023年三季度減少了約5000萬月活躍用戶,並且已經連續八個季度呈現同比下滑。不過在今年三季度,公司月活躍用戶數穩住了趨勢,較第二季度持平,較第一季度有約200萬的增長。

騰訊音樂提升付費率有空間,但挑戰亦不小。

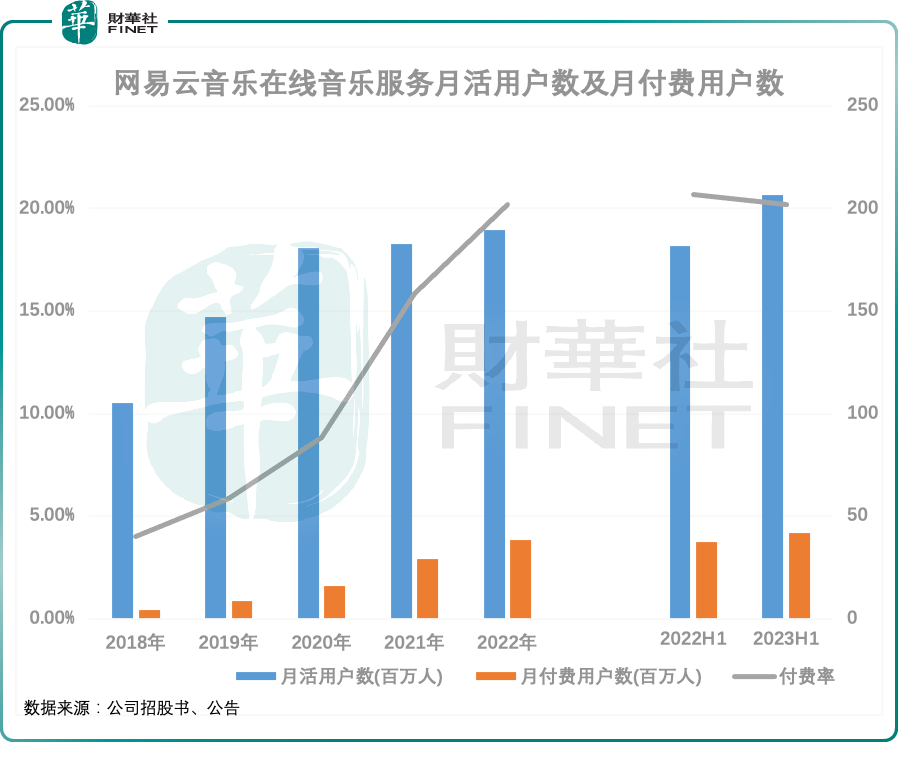

雲音樂近年來顯示出「咄咄逼人」的姿態,雖然用戶規模遠不如騰訊音樂,但在活躍用戶數增長、付費比率方面更勝一籌。今年上半年,雲音樂在線音樂服務的月活躍用戶和付費用戶分别同比增長13.6%及11%,付費率達20.2%,平台用戶黏性顯然更高。

此外,行業還有眾多後起之秀,如字節跳動旗下的汽水音樂正進行燒錢營銷與頭部企業同台競技。汽水音樂的一大優勢在於,其背靠抖音近8億用戶,潛在用戶增長空間大。汽水音樂通過首月免費模式留存用戶,今年2季度其月活躍用戶提升至3000萬,未來流量增長有待繼續觀察。

直播的陣痛期到頭了嗎?

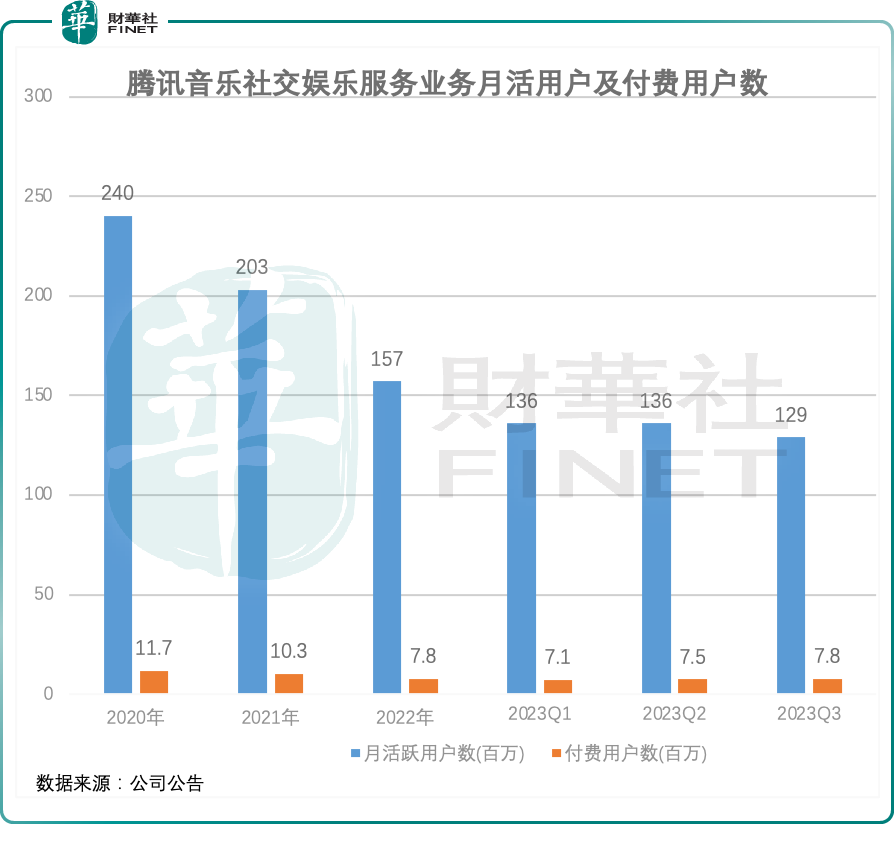

社交娛樂服務,用戶能夠在騰訊音樂的平台上演唱、觀看和社交,公司主要通過全民K歌平台提供在線K歌服務,以及以QQ音樂、酷狗音樂、酷我音樂和全民K歌上的「直播」頁面以及酷狗直播和酷我直播提供以音樂為核心的直播服務。

作為騰訊音樂曾經的營收頂梁柱和現金奶牛,社交娛樂服務業務的光環正逐漸褪去。社交娛樂服務業務收入持續下降,由2020年的198.04億元下降至2022年的158.56億元;月活躍用戶和付費用戶也損失慘重,2023年三季度月活躍用戶只剩下1.29億,較2020年減少1.11億;付費用戶數在過去三年經歷持續下滑後,今年以來付費人數出現止跌迹象,整體保持穩定。

騰訊音樂的社交娛樂服務板塊持續承壓,主要有兩個因素導致:

1. 以直播為代表的社交娛樂服務行業正迎來強監管。

於2020年11月,廣電總局發佈《關於加強網絡秀場直播和電商直播管理的通知》,對若幹直播業務的若幹方面作出規定,涉及實名制注冊、用戶打賞消費限額、未成年用戶打賞限制、直播審核人員要求及内容標簽要求等。

此後,監管部門繼續加大力度審查直播業務,包括規範網絡直播營銷行為、規範稅收管理、推動提升監管合力等。

監管重拳下,行業受到的衝擊是巨大的,直播内容、虛擬禮物打賞方面越來越規範,導致用戶流失嚴重,不少平台被迫關停,如港股互聯網社交直播第一股天鴿互動(01980.HK)上月發佈公告表示,在國内市場充滿挑戰及監管審查加強的情況下,該公司已決定暫停其國内線上直播業務;而陷入多事之秋的遊戲直播龍頭鬥魚(DOYU.US)用戶數量持續萎縮,近日更是被爆出創始人陳少傑「失聯」,給行業敲響了警鍾。

全民K歌也曾被監管盯上,2020年10月因涉黃導致騰訊(00700.HK)被約談,其遭責令全面整改。

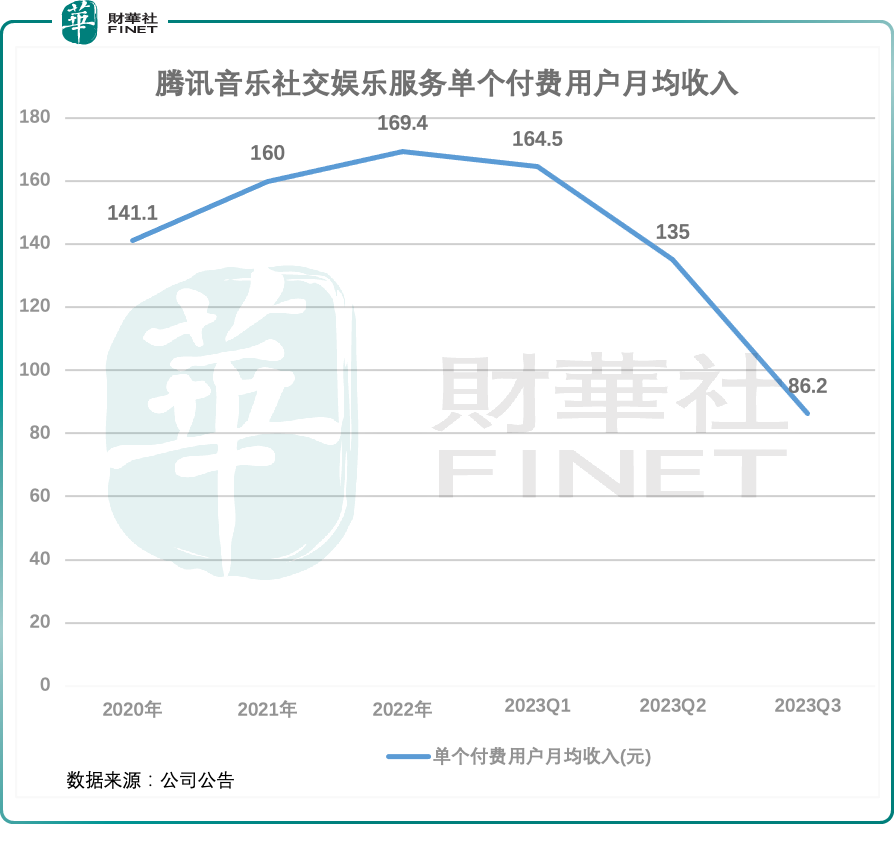

對於今年三季度社交娛樂服務收入下降,騰訊音樂表示主要是由於公司調整了部分直播互動功能並實施了更嚴格的合規程序,以提升服務及加強風控管理。騰訊音樂社交娛樂服務單個付費用戶月均收入崩塌便可看出監管帶來的衝擊有多嚴重,今年三季度,該數據僅為86.2元,同比遭腰斬,下降幅度為51.4%。

2. 相較於昔日「群魔亂舞」的年代,如今在線音樂平台被崛起的短視頻平台「搶飯碗」。

以抖音和快手(01024.HK)為代表的短視頻平台近年來一路高歌猛進,並將觸角伸向了音樂直播領域,直插騰訊音樂腹地。2021年,快手接連上線兩款社區型K歌產品「回森」和「小森唱」,2022年初,抖音上線嗨唱計劃,短視頻平台的這些動作都反映出社交娛樂賽道日趨擁擠的趨勢。

短視頻平台上目前的很多音樂主播和用戶,都是短視頻平台從其他K歌平台「撬」過來的,抖音快手這樣的短視頻平台,對直播來說有更大的流量和變現空間,這進一步加劇了K歌平台的主播及用戶流失風險。

在今年的二季報中,騰訊音樂也對社交娛樂服務的壓力做了提示,表示2023年下半年該業務會持續面臨壓力,預計2023年的總收入同比下滑低至中個位數百分比。

因此,在目前監管形勢以及行業競爭格局生變的背景下,騰訊音樂的社交娛樂服務還能否重回增長軌道,或許不會太樂觀。畢竟在現階段,行業還會面臨多少風險控制和管理審查,以及降級的用戶體驗會給用戶留存率和參與度帶來怎樣的影響,均充滿了不確定性。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)