在教育的大千世界中,K12領域一度作為炙手可熱的明星板塊,閃耀在日益激烈的競爭中。然而,隨著雙減之風的吹起,那些曾經在K12領域嶄露頭角的大佬們,比如新東方(09901.HK)和好未來(TAL.US),也在這場風波中遭受了股價和業績的「雙殺」,被迫轉型,尋找新的出路。

然而,職業教育的細分賽道卻呈現出另一番景象,政策支持之下,可謂是「風景獨好」。作為職業教育領域的領頭羊,中教控股(00839.HK)這些年也是風生水起,營收節節攀升。不過,讓人大跌眼鏡的是,11月27日的年報顯示,這家龍頭公司在最新年度的歸母淨利潤竟然出現了罕見的下滑。

這個消息如同重磅炸彈一般,在市場掀起了巨大的波瀾。11月28日,中教控股跳空放量下跌了18.48%,空頭壓力如同烏雲壓頂。到了11月29日早盤,形勢依舊不容樂觀,截止發稿前,股價跌幅為1.79%。

持續並購助力版圖擴張,規模與業績「齊飛」

1999年,中教控股的兩位創始人於果、謝可滔分别成立江西科技學院和廣東白雲學院,並於2007年簽訂合作協議,對兩所學校進行共同管理和控制。白雲工商技師學院也是謝可滔創辦的,中教控股於2017年8月取得學校控制權。

因此在2017年12月上市時,中教控股賬上的家底就是上述3所自建的學校。

而在上市後,有了資本市場的加持,該公司的擴張速度陡然加快,先後並購了多所學校,包括鄭州城軌交通中等專業學校、廣州應用科技學院、煙台科技學院、重慶外語外事學院、成都錦城學院、澳大利亞國王學院、倫敦里士滿美國國際大學等,涵蓋了本/專科、中職、技師學院以及海外高等院校。

在連續並購後,中教控股的新生人數及在校生人數實現了持續增長。截至2023年8月,該公司的全日制在校生約24.8萬人,同比增長約7%。目前,中教控股已經成為了中國規模最大的上市高等及中等職業教育集團。

伴隨著規模的膨脹,中教控股的整體業績也迎來了持續增長。

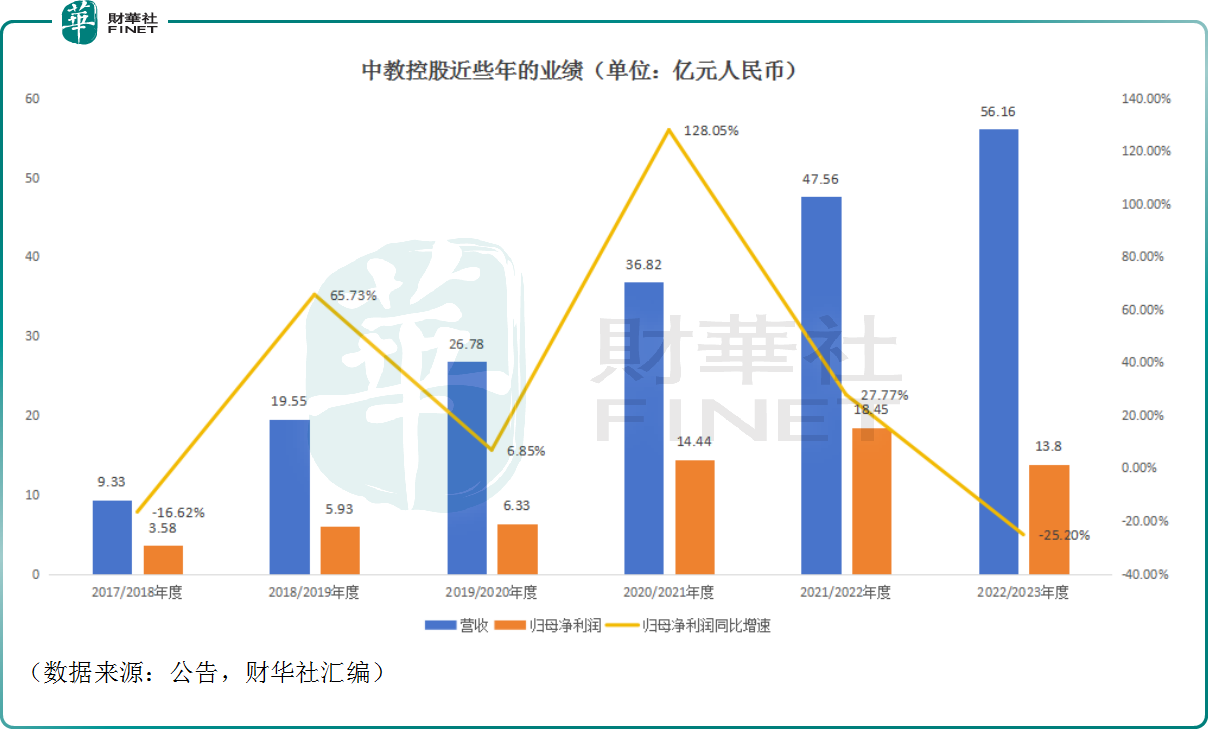

數據顯示,2018財年(年結日為8月31日)-2022財年期間,該公司的營收從9.33億元(人民幣,下同)飙增至47.56億元,而其歸母淨利潤也從個位數增長到如今的雙位數,其中於2022財年達到了18.45億元。

11月27日,中教控股披露了2023財年的業績報告。數據顯示,最新財年,該公司的營收同比增長18.1%至56.16億元,延續了近年的增勢。

按分部來看,國内市場分部專注於中國國内市場,包括高等職業教育機構及中等職業教育機構提供的教育服務(包括學費及住宿費)以及配套服務。期内,國内市場分部貢獻了53.96億元的收入,同比增長18.2%,佔營收的比重達到了96.08%,是其主要的收入來源,增長主要由高等職業教育機構的在校學生人數及生均收入的增長所帶動。

值得一提的是,最近三個財年,中教控股歸母淨利潤的增速出現了大幅回落,這不是個好迹象。

另外,對比營收端、利潤端的增速不難發現,即使是經調整歸母淨利潤的增速也依然要大幅低於營收增速,有一絲「增收不增利」的迹象。

2023財年中教控股的歸母淨利潤同比下降25.2%至13.8億元;期内經調整歸母淨利為19.08億元,同比增長6%。

據了解,中教控股最新財年歸母淨利潤下滑、經調整歸母淨利潤增速低於收入增速主要由於計提商譽減值3.95億元、海口經濟學院少數股東權益減少及美元加息導致融資支出提升。

因為在擴張之間並購了多家學校,該公司的商譽情況值得重點關注。

數據顯示,2018財年末該公司賬上的商譽為9.94億元,而到了2023財年其商譽就飙增到了36.27億元,佔財年末總資產的比重達到了10.14%。

另外,民辦高教作為重資本投入行業,實現業務拓展的方式主要就是並購,後續能否繼續做大做強也非常考驗企業的財力。

數據顯示,截至2023年8月31日,中教控股的現金儲備為58.02億元,賬面資金比較充裕,且該公司實際借款利率處於較低水平,今年1月完成新一輪配售,合計1.47億股獲得款項淨額14.06億元,主要用於擴大學校網絡(包括校園發展以及潛在的並購項目),以及營運資金用途。

可見,中教控股並不會就此停下擴張的腳步,還有意繼續並購新的資產。

雖然說影響2023財年利潤的商譽減值及美元融資成本主要是短期影響,但是中教控股賬上高企的商譽依然是一個值得關注的點,已經並購的資產及後續可能存在的並購一旦未達到預期的效果,商譽減值影響利潤的情況或許仍可能出現。

職教方向獲政策支持,板塊估值有望修復

在最新財年業績公佈後,中教控股的股價像瀑佈一樣直線下跌,顯然有些資金嗅到了危險,選擇撤離。但是,如果長遠來看,中教控股以及職教板塊仍然有很多讓人期待的亮點。

從政策面來看,不同於加劇内卷的K12教育,實際上職業教育是受到政策支持的。

近年來,國家多次發文鼓勵現代職業教育的發展,尤其是2022年12月21日發佈的《關於深化現代職業教育體系建設改革的意見》明確提出,要完善職教高考制度,健全「文化素質+職業技能」考試招生辦法,擴大應用型本科學校在職教高考中的招生規模。面向新業態、新職業、新崗位,廣泛開展技術技能培訓,服務全民終身學習和技能型社會建設。

另外,該文件還特别指出要優先選擇新一代信息技術產業、高檔數控機床和機器人、高端儀器、航空航天裝備、節能與新能源汽車、新材料、生物醫藥等重點行業和重點領域。可見,高端制造和服務這些符合產業升級趨勢的重點領域的職業教育有望充分受益。

在市場規模方面,據弗若斯特沙利文咨詢,中國職教市場規模由2018年的6045億元,增長至2022年的8719億元,年均復合增長率9.6%,預計2024年突破萬億規模,2027年達12681億元。

作為職教領域的龍頭,中教控股具有領先優勢,有望在職教市場增長中獲得更多收益。

值得注意的是,儘管中教控股近年來業績表現良好,但該公司的股價表現卻異常疲軟。自2021年的最高點以來,其股價已累計下跌超過70%,導致其估值水平大幅下降。目前,該公司的動態市盈率僅為8.51倍,顯示出其估值水平存在被低估的情況。

而這種業績增長,股價、估值下跌的情況其實也普遍存在於職教板塊内,就像中國職業教育(01756.HK)最近兩年的營收、淨利整體亦處於增長狀態,但其股價在持續走跌。

展望未來,港股市場環境一旦好轉,中教控股和職教板塊這些業績表現不錯的公司就有希望迎來估值修復的春天。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)