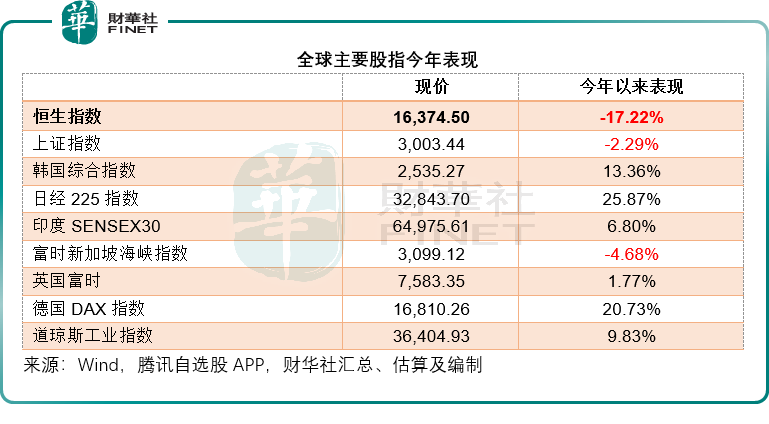

今年以來,恒生指數(HSI.HK)已累計下跌17.22%。

相比之下,新加坡富時海峽指數累計下跌4.68%,上證指數累計下跌2.29%,道瓊斯工業平均指數今年以來累計上漲9.83%,英國富時100指數累計上漲1.77%,德國DAX指數累計上漲20.73%,日經225指數累計上漲25.87%,韓國綜合指數累計上漲13.36%,印度SENSEX30指數上漲6.80%。

儘管有競爭對手新加坡同病相憐,兩者均為下跌,但恒生指數的表現依然墊底,見下表。

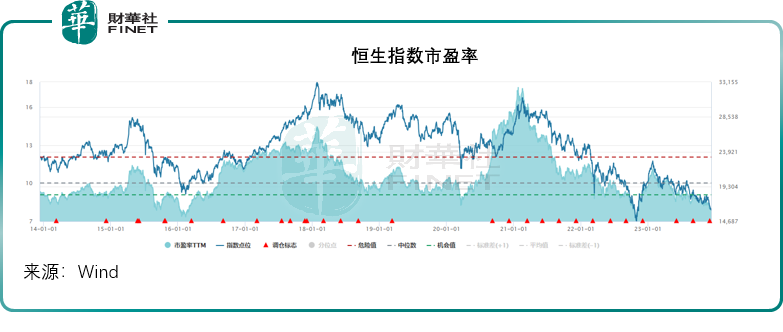

見下圖,當前恒生指數已幾乎跌至2008年金融危機時的低位水平。

最近五年的表現更是一路向下,見下圖。

見下圖的陰影部分,恒生指數的市盈率估值也跌至近年低位。

在二級市場表現低迷的影響下,港股的新股融資規模大幅縮水,已經跌出全球前五名。新股市場萎縮,退出通道受阻,同時歐美高利率導致資金對風險投資更為謹慎。因此,許多上市公司減緩了對外投資或擴張的步伐,而更願意持有大量現金。

在此背景下,回購股份成為上市企業撫慰股東並高效利用手頭現金的一種有效策略。

自12月以來,多家港股上市公司已實施了大額回購股份的舉措。恒指成分股因其龐大的體量以及對基本面的高度關注而備受矚目,回購活動尤為引人注目。在這些藍籌股的引領下,其他上市公司也紛紛啓動回購計劃。

回購有何作用?

上市公司實施股份回購,從短期來看,有助於通過調整股份在市場上的短期供求流動性,以減輕股份面臨的短期沽售壓力。

從長遠視角來看,回購並注銷已發行股份數能夠有效地擴大現有股東的權益。

然而需要強調的是,回購股票的價格不能過高,否則不僅可能損害股東權益,反而可能減少股東的收益。例如,假設某上市公司擁有大量現金,其股東可從這些現金中獲取相應的收益。若該公司利用這些現金在不合宜的高價位回購股份,則意味著該公司放棄了利用這些現金獲取更高利潤的機會。這在經濟學上稱之為機會成本。當機會成本過高時,該上市公司不僅未能為現有股東提供福利,反而可能浪費了原本可以獲取高收益資產的機會。

從當前的港股環境來看,交投明顯收縮,許多藍籌企業的估值偏低,因此提供了一個合理回購的機會。

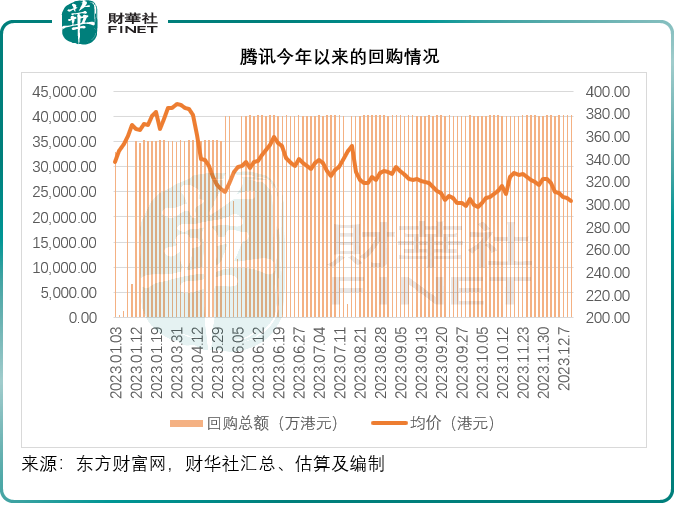

以騰訊(00700.HK)為例,根據財華社的估算,今年以來,騰訊公司(00700.HK)或合共回購了總價值為422.07億港元的1.28億股份,平均回購價格為330.01港元。

財華社將騰訊每個交易日的回購金額與回購股份數列出,估算出每一日的回購均價,見下圖,騰訊的回購均價持續向下,而回購總額保持穩定,意味著其回購股份數在持續增加。

除了上述的原因之外,取悅股東也是上市公司回購的主要動機。

匯豐控股(00005.HK)就是很好的例子。

在2020年疫情期間,由於受到英國監管要求的限制,匯控(00005.HK)暫停了股息派發,導致其股價大幅下跌至30港元以下。在此期間,大股東中國平安(02318.HK)多次敦促匯控將其增長最快、利潤最高的新興市場業務分拆單獨上市,以消除英國等成熟市場監管的不利影響。

為了應對這一局面,匯控採取了重組和調整結構等措施,以增加營收、降低成本,並優化資本結構進行派息和回購,以安撫股東。

隨著匯控恢復派息並加大回購力度,其股價今年以來已經累計上漲了近37%,並已經從2020年的低位反彈了一倍以上,突破了60港元。這些措施的實施使得匯控的股價得到了顯著的提升,也有效地回應了大股東的訴求。

誰的回購力度更大?

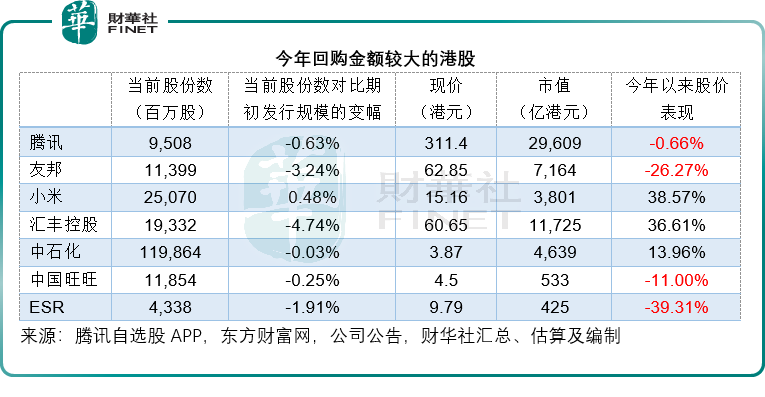

財華社觀察到,今年以來,眾多上市公司採取了大手筆回購策略。從回購金額規模的角度來看,比較顯著的有騰訊、友邦保險(01299.HK)、小米集團-W(01810.HK)、快手-W(01024.HK)、中國旺旺(00151.HK)、中國石油化工股份(00386.HK)以及亞太區綜合物流地產運營商ESR(01821.HK)等。

從回購金額來看,市值接近三萬億港元的騰訊無疑是最為豪爽的,今年以來的回購金額或已達到422億港元。緊隨其後的是友邦保險-R(81299.HK),回購金額或為263億港元。

不過需要注意的是,儘管騰訊的回購金額最大,但由於騰訊的體量大,四百億港元的資金也僅相當於其當前市值的1.4%左右而已,而友邦保險的263億港元回購金額則相當於其當前市值的3.7%,是騰訊的一倍有餘。

財華社發現,擁有成熟融資渠道的大型上市企業,一般都會利用自身有市有價的優勢,為其員工、高級管理人員等提供期權以刺激員工的工作表現,或者發行可換股債券以獲取債券利息較低(但對股東權益損耗較大)的融資。期權的行使以及可轉債的轉換,都會增加上市公司的已發行股份數。

上市公司可通過回購股份來緩衝擴大股份數對現有股東權益的稀釋,因此,並非所有股份回購都能起到提高股東權益的作用。

財華社匯總了上述幾家大規模回購企業的期初股份數與當前股份數,發現從已發行股份數規模來看,友邦與匯控的回購力度要比騰訊大。友邦當前已發行股份數要比年初時少了3.24%,而匯控少了4.74%,遠優於騰訊的0.63%。

值得留意的是,匯控的回購覆蓋全球,不僅在港股市場上回購,還從其他交易所,例如倫交所回購上市股份。單從本月的數據可以看到,在短短六個交易日,匯控就在非港股市場回購了2,199萬股,回購金額達到1.34億英鎊,約合13.12億港元;同時在港股市場回購了1,527萬股,約合9.13億港元。

匯控在香港地區的壽險業務市佔率已在前列,為此平安要求分拆的理由十分充足,在大股東平安的加壓下,匯控不僅積極回購,還積極派息。

今年前三季,匯控已宣派季度股息合共0.43美元(約合3.36港元),較上年同期的0.27美元增長59.26%。該公司還計劃在2024年2月21日之前完成30億美元(約合234億港元)的回購。

此外,匯控或將在2024年上半年完成出售加拿大業務,而考慮派付0.21美元(約合1.64港元)的特别股息,這正是其股價今年能逆市造好的原因。

需要強調的是,除了根據監管規定必須披露回購數據的港股市場第一上市公司之外,還存在許多在港股市場作為第二上市的公司。這些公司在其主要上市市場回購股份,以使全體現有股東受益。然而,由於無需在港股市場上每日披露回購數據,因此這些公司的回購行為往往被忽視。例如,阿里巴巴-SW(09988.HK)就是其中一例。

按照財華社的匯總,阿里巴巴(BABA.US)分别於今年3月財季、6月財季和9月財季回購了19億美元、31億美元和17億美元的股份,合計金額達到67億美元,約合523億港元,前三個季度已遠超騰訊今年以來合計422億港元的回購規模!相當於阿里巴巴當前市值的3.69%。

除此之外,阿里巴巴在回購大量股份後,仍擁有146億美元的回購額度,相當於1,139.9億港元,有效期至2025年3月。同時,公司在9月財季首次宣佈派發每股0.125美元的股息,股息總額達到25億美元,相當於195億港元,這一慷慨程度遠超過騰訊。

總結

上市公司進行回購並不必然意味著利好,投資者應該首先對公司的股價及基本面進行深入思考。通過分析上市公司的基本面,如果發現其現價遠低於實際價值,那麽管理層使用現金回購可能並不是一個明智的決策。因此,投資者在考慮上市公司回購時,應該全面評估公司的價值和前景,以做出理性的投資決策。

從前文所述的大力回購上市公司來看,這些上市公司的股價之所以受壓,主要因為資金擔心地緣風險以及對這些上市公司所在市場的前景信心不足而流走,這些上市公司當前的估值遠低於其他國際同行。

從這些上市公司當前的管理狀況來看,都有一個共同點:開源節流,高質量發展——在市場低位時低調發展未嘗不是一件好事,若能保持穩定謹慎的經營風格,維持基本面,其回購應是經過深思熟慮的合理考量,而非搏流量以短期換長期的魯莽之舉。

在資金流動的影響下,一些優質的藍籌企業的估值可能會出現過度調整的情況。然而,這種矯枉過正的現象也為具備鑒别力的投資者提供了良好的投資機會。

此外,上市公司在股價低位時回購股份,可以為股價提供一定的支撐,從而有利於穩定市場信心。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)