2021年以來,國内幾大生活用紙龍頭企業的經營集體陷入滑鐵盧,利潤持續下行。

在此背景下,維達國際(03331.HK)的最大股東Essity作出了套現離場的決定。在今年4月,Essity對外披露,為減低消費類紙巾業務佔比,正啓動策略性檢討手上的維達持股及歐洲的私人品牌消費性紙巾業務,藉此尋求不同選擇,結果可能導致出售有關項目。

目前,Essity是維達國際的控股股東,持股比例為51.59%。維達國際第二大股東是富安國際有限公司,持股比例為20.89%。資料顯示,Essity為瑞典個人護理用品生產商,是歐洲最大、全球第二大消費用紙巾生產商,旗下擁有全球品牌添寧和多康。

作為全國規模最大、品種最齊全的大型生活用紙企業之一,維達國際被控股股東出售股份,不免令市場感到唏噓。

印尼大亨接盤維達

Essity擬出售維達國際股份的消息傳出後,有多家知名企業都有意接盤這些股份。

今年8月有消息稱,全球最大硬木紙漿生產商Suzano SA、貝恩資本、CVC Capital Partners以及DCP Capital都在推進競購Essity 所持的維達國際多數股權。此外,甚至還有新聞報道稱,富安國際也計劃收購Essity 所持的維達國際股權,不過維達國際今年5月對此進行了否認。

近日,維達國際股權出售的接手方終於浮出了水面。

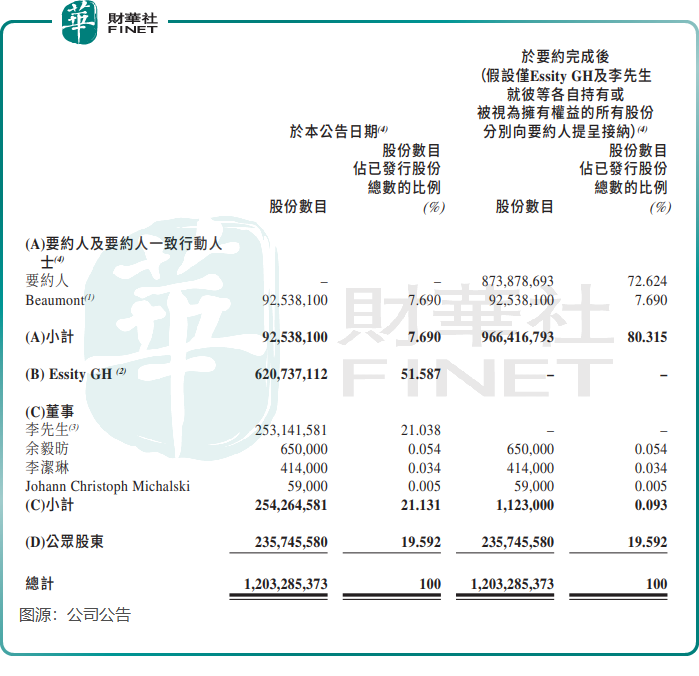

維達國際在12月15日發佈公告稱,要約人Isola Castle Ltd提出以每股23.50港元的價格收購維達國際全部股份,要約價較上日(14日)收市價20.7港元溢價13.53%。假設要約獲全數接納,要約人應付的最高總額將為261.287億港元。

公告披露後,維達國際股價於12月15日大漲,最終收漲9.18%,總市值為271.9億港元。

公告表示,股權交易完成後,Isola Castle Ltd將持有維達約72.62%的股份,而Essity將不再持有維達的任何股份。此外,若Isola Castle Ltd在4個月内收購維達國際90%以上股份,將構成強制收購要約,即維達國際將成為Isola Castle Ltd全資附屬公司,按照規定,維達國際也將在港交所退市。

此次接手維達國際的Isola Castle Ltd,其背後是印尼華人大亨陳江和。

資料顯示,Isola Castle Ltd的母公司是亞太資源集團(APRIL),而亞太資源集團則由陳江和家族控制。資料顯示,亞太資源集團總部設在新加坡,為全球規模最大、技術最先進、效率最高的紙漿及紙制品生產商之一,其目前直接僱用約9000名員工。

莆田籍的印尼大亨陳江和是個充滿傳奇色彩的人物,曾多次問鼎印尼首富。胡潤研究院今年3月發佈的《2023胡潤全球富豪榜》顯示,陳江和以200億元財富位列榜單第1100位。

陳江和於1973年創辦了金鷹集團,根據官網介紹,目前金鷹集團各成員企業當前持有資產超過350億美元,員工超過7萬人。金鷹集團的成員企業涉及業務包括紙漿和造紙(亞太資源集團和亞太森博集團)、棕櫚油(亞洲種植集團和頂峰集團)、纖維素纖維(賽得利集團和APR)、特種纖維素(巴絲集團)以及能源開發(太平洋能源集團),業務遍及印度尼西亞、中國、巴西、加拿大和西班牙。

獲得這家印尼大型跨國企業的收購,對於維達國際來說並非壞事。

從全球範圍來看,我國的生活用紙行業在紙漿成本上並不佔優,原因是我國紙漿供應對外依存度高,導致在國際紙漿價格上行過程中利潤遭受壓制,維達國際也不例外。

印尼森林資源豐富,同時也是紙漿出口大國,作為印尼生活用紙頭部企業,亞太資源集團實力強大,公司業務涵蓋了紙制品和紙漿制品,其中紙漿年產能280萬噸,紙漿制品銷往全球70多個國家。亞太資源集團在官網表示,公司在印尼擁有世界規模最大的一體化漿紙生產聯合工廠,擁有端對端的供應鏈能力。

因此,成為亞太資源集團的旗下企業後,維達國際未來或可從亞太資源集團獲得低價的紙漿供應,在原料供應上也有保障。同時,維達國際還可借助亞太資源集團在全球市場的渠道佈局而加速出海,以尋求新增量。

經營陷入低迷,或將失去得寶等品牌經營權

我國是紙業生產大國,也是消費大國。在生活用紙領域,我國誕生出了多家實力型企業,其中就包括維達國際。

根據中國生活用紙年鑒資料,於2022年,按生產生活用紙產能計算,維達國際和恒安國際(01044.HK)均以7%的市場份額齊列第二名,第一名是擁有「清風」品牌的金紅葉,市佔率為11%,理文造紙(02314.HK)和中順潔柔(002511.SZ)市佔率則分别為5%及4%。

實際上,維達國際在我國生活用紙行業市場地位高於金紅葉。歐睿國際的數據顯示,2015年以來,「維達+得寶」的雙品牌組合市場份額連續六年蟬聯生活用紙行業第一名,而該兩大品牌均出自維達國際。其中,得寶品牌是維達國際從Essity獲得了特許經營權而在中國境内銷售。

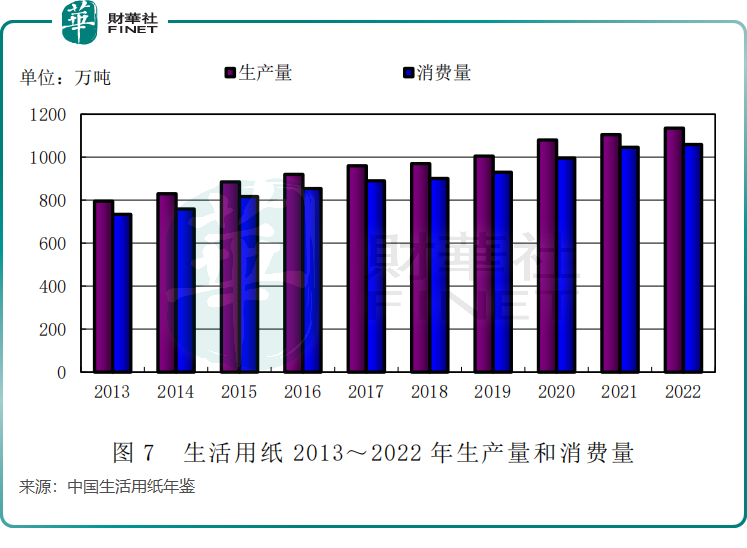

我國生活用紙行業需求剛需強,生產量和消費量均保持穩步增長。中國生活用紙年鑒數據顯示,2022年我國生活用紙消費量為1059萬噸,同比增長1.24%,而紙及紙板行業消費量同比下降了1.94%。

基於行業集中度不高,以及市場消費量保持平穩增長,包括維達國際在内的頭部企業不斷擴大市場,近年來在疫情環境下收入仍能保持整體增長。但另一方面,由於國内新增供給難以被需求充分消化,行業的產能利用率呈現出逐年下降的趨勢,行業的競爭格局也愈加激烈。

近兩年來,困擾生活用紙行業的負面因素在於上遊原料價格上漲,導致多數企業利潤遭到蠶食,維達國際也難以幸免。

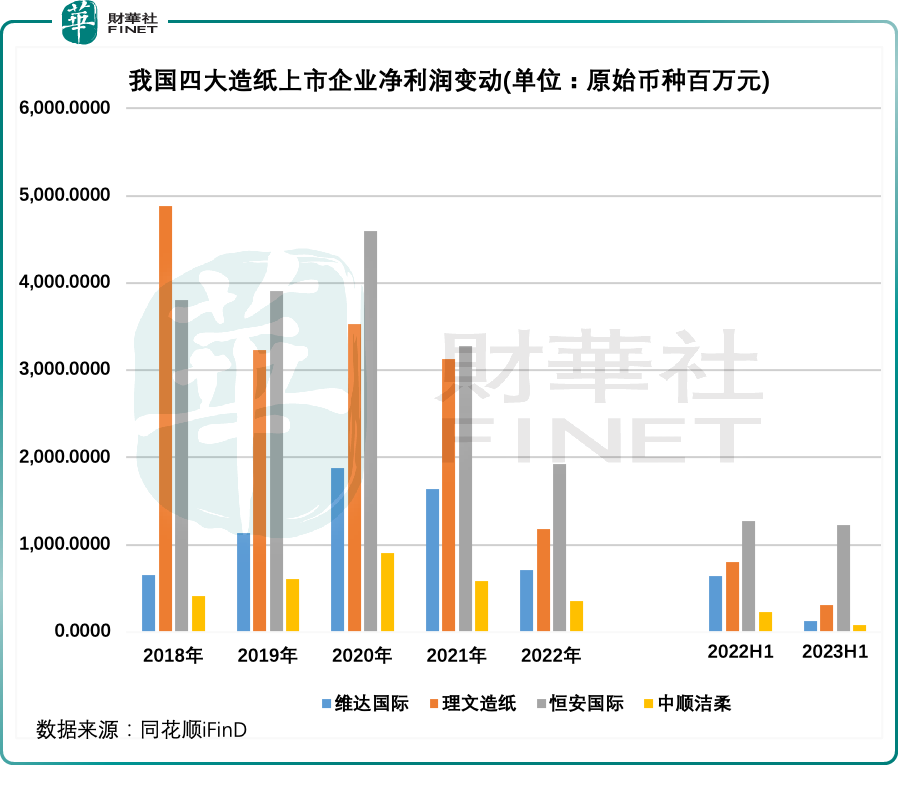

上圖所示,2021年以來,我國四大造紙上市企業的淨利潤均遭遇斷崖式下跌。其中,維達國際2022年淨利潤為7.06億港元,與2020年18.74億港元的淨利潤相差甚遠。2023年上半年,維達國際淨利潤繼續錄得下滑,同比驟降81%至1.2億港元,為四大造紙上市企業中利潤跌幅最大的企業。

到了今年前三季,維達國際經營溢利下降67.6%至2.7億港元,經營溢利率縮窄4.1個百分點至1.8%。

此外,維達國際毛利率也面臨下行的困境。今年上半年毛利率為25.1%,同比上年同期的32%有較大幅度下滑。

造紙行業利潤下滑,上遊的紙漿價格上漲是其中的「罪魁禍首」。

紙漿是紙產品的主要原料,以卷紙、抽紙為代表的生活用紙成本中,紙漿成本佔比為60%-80%左右,因此紙漿價格周期性波動會顯著影響生活用紙企業產品毛利率水平。

數據顯示,2020年以來,紙漿價格跌宕起伏,整體處於歷史高位。而自今年1月中旬開始,紙漿價格出現大幅下跌,跌至今年4月底的約5240元/噸。8月下旬至10月中旬,紙漿價格再出現顯著上漲,此後再度下調。

紙漿處於高位,對維達國際的利潤造成了負面影響。同時,維達國際此前囤了不少紙漿庫存,需要時間消化,因此給利潤率帶來一定的影響。今年上半年,維達國際的存貨仍有45.6億港元,佔了總資產約20%。

面對近年來高企的原材料價格,維達國際作出了兩個動作進行應對:產品漲價;推進高端化發展。

高端化方面,維達國際高端紙品近些年來的收入不斷提升,憑借較高的利潤率,高端紙品在一定程度上減輕了高成本木漿庫存和促銷所帶來的影響。

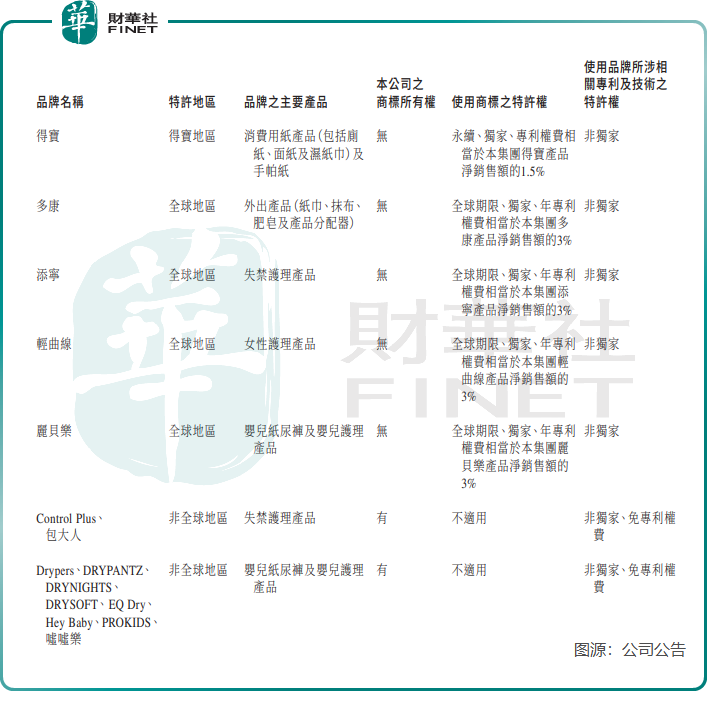

值得一提的是,維達國際的高端品牌得寶今年上半年銷售增長強勁,但該品牌或會因此次股東變更事件而失去特許經營權或需交付專利權費/特許權費。

維達國際與2016年與Essity HH(Essity的附屬公司)簽訂了特許協議,公司於特許協議生效日期後首九年無須向Essity HH支付專利權費或特許權。

維達國際在12月15日的公告中表示,根據特許協議的條款,若Essity所有成員公司於公司的總持股量下降至50%或以下,Essity HH有權提前三年向公司發出通知,終止根據特許協議授予公司的若幹特許權。若公司有意行使選擇權,須簽立並向Essity HH交付新特許協議。

不過,該新協議對維達國際來說並非好事。

公告顯示,在新特許協議中,維達國際對得寶、多康、添寧、輕曲線和麗貝樂品牌均無商標所有權,並且使用這些商標特許權均需支付相關專利權費,其中得寶專利權費相當於得寶產品淨銷售額的1.5%,其他品牌則為3%。

這意味著,享受了Essity 七年的免專利權費紅利後,若維達國際繼續運營上述品牌,將不得不支付專利權費,這也將對其盈利能力帶來負面影響。

控股股東易主,對維達國際來說有利有弊。若此次要約順利,新任掌門人陳江和會給維達國際帶來何種轉變,我們拭目以待。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)