近日,多家上市航司披露了2023年11月份的經營數據。

從航司視角看,南方航空、中國東航、中國國航等多家航司在運力投入、旅客周轉率等重點指標上均實現同比大幅回升,但由於11月航空客運市場進入淡季,環比10月主要市場表現來看還是略有下滑。

不過,緊隨元旦以及春節假期漸行漸近,機構認為航空業後市仍有超出預期的可能。

淡季運投收縮

眾所周知,每個行業皆有淡旺季之分,而航空業的淡季便是從每年的11月份開始。

據民航局統計分析中心、航旅縱橫數據顯示,2023年11月航空客運市場進入淡季,主要市場表現略有下滑。其中,民航客運班次總量降至37.7萬班,日均12,571班,環比下降6.4%,恢復至2019年同期的95.1%,恢復水平較10月下降4.7pct;民航客運總量4641.6萬人次,環比下降12.8%。

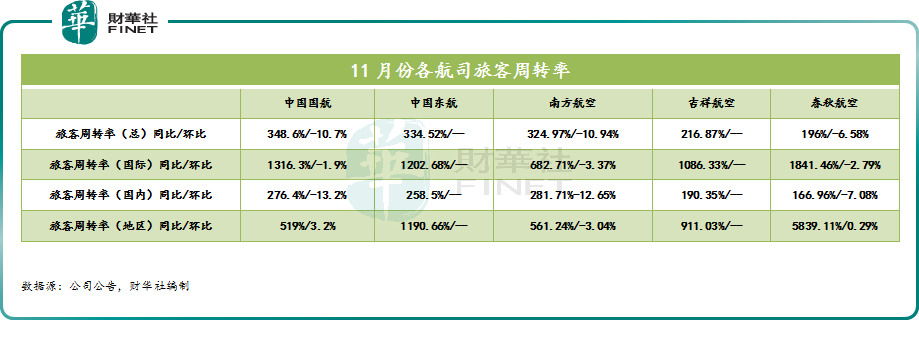

反饋至各大航司的經營端。市場需求方面,雖然國有三大航司中國國航(601111.SH,00753.HK)、中國東航(600115.SH,00670.HK)、南方航空(600029.SH,01055.HK)以及吉祥航空、春秋航空的旅客恢復情況良好,相較去年同期實現大幅上擡。

但從環比角度分析,淡季需求減少確實帶來了不少考驗,以至於中國國航、南方航空、春秋航空11月份的旅客周轉率環比分别下降10.7%、10.94%、6.58%。

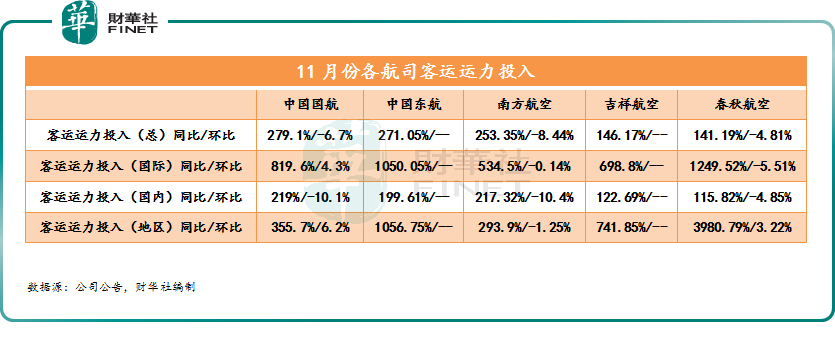

而供給層面,環比10月份市場表現來看,各大航司亦無一例外都出現下滑迹象。與之不同的是,中國國航等航司客運運力投入同比也實現翻倍式增長,這主要受去年同期較低基數影響。

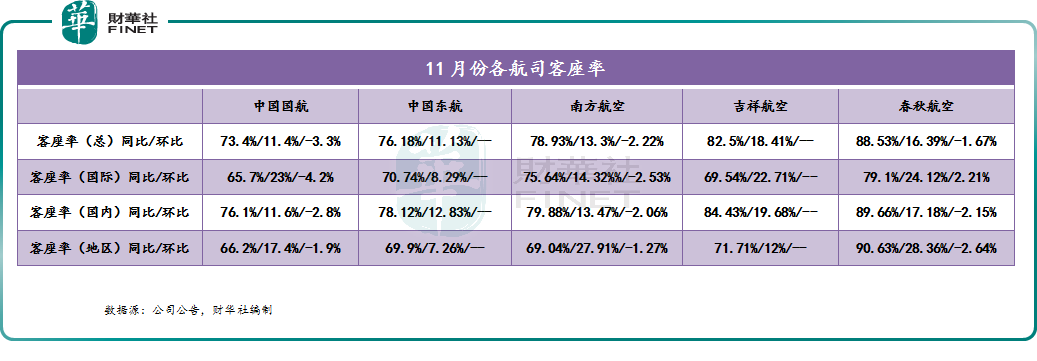

表現在整體客座率上,中國國航、中國東航、南方航空、吉祥航空、春秋航空雖然集體達到了70%以上,但環比10月份的客座率水平來看普遍下降。

很顯然,在航空業傳統淡季的背景下,市場需求減少是造成了各大航司重要經營指標環比下滑根本所在。有投資者認為10月數據較好,主要受「國慶中秋雙節」的帶動影響,單月環比數據冷暖或不能真實反映行業景氣度,需要拉長周期來看。

不過,在淡季窗口之下,依舊有不少航司選擇逆勢「擴張」。

在飛機引進方面,南方航空公告,11月集團引進1架A350飛機,退出1架A330-200飛機。截至2023年11月底,集團合計運營904架運輸飛機。

中國國航亦披露,11月份,集團共引進1架ARJ21-700飛機。截至2023年11月底,集團合計運營900架飛機,其中自有飛機386架,融資租賃215架,經營租賃299架。

相反,中國東航未引進飛機,退出2架飛機。截至11月末合計運營780架飛機。

中銀國際指出,航空貨運市場進入淡季為市場固有規律,需要關注各大航司在淡季時期的積極應對措施。

需求回暖在即,冬季航司值得期待

值得關注的是,伴隨元旦以及春節假期漸行漸近,人們的出行熱情再次點燃,疊加近期中國試行對歐亞六國單方面免簽等政策,航空業恢復預期正在增強。

據同程旅行發佈的《2024元旦假期出遊預測》數據顯示,截至12月11日,元旦假期旅遊熱度同比上升465%,出境遊熱度同比上漲超過5倍。

出遊熱度持續升溫,機票預訂量也開始暴漲。在線旅遊預訂平台數據顯示,元旦假期的整體旅遊預訂量同比增長4倍,其中機票訂單同比增長4倍。

航旅縱橫數據亦顯示,截至12月12日,元旦假期間國内機票預訂量超過120萬,比一周前增長近45%,比去年同期預訂量增長約23%。

在需求倍增下,國内航班機票價格已逐步上漲,部分線路的價格已上漲數倍。

而國際市場方面,12月以來,中國試行對歐亞六國單方面免簽,以及中美航線的修復也為國際航線的復蘇增加了新的亮點。

隨著出境需求的復蘇,國際航班密度不斷增強。據悉,自11月9日起,中美間定期直飛客運航班再次增班,冬春航季有望從目前每周48班增至每周70班,雙方航空公司每周各運營35班。包括國航、東航、南航、海航和川航等多家航司都上新了中美直飛航班。

除此外,南航計劃在12月到1月恢復、新增多條國際航線。東航也計劃新增恢復上海直飛開羅、福岡、迪拜、佈里斯班等多條航線,國際及地區航線有望在年底前達到2019年的80%。

據航班管家最新發佈的2023年民航數據總結報告顯示,據測算,2023年我國民航旅客運輸量預計完成6.2億人次,同比2022年增長145.9%,整體恢復至2019年的93.8%。

分航線類型來看,國内市場恢復迅速,國内航線預計完成旅客運輸量5.8億人次,同比2019年增長1.5%;而國際/地區航線恢復相對滞後,預計完成旅客量運輸量0.36億人次,同比2019年下降58.3%(恢復率41.7%)。

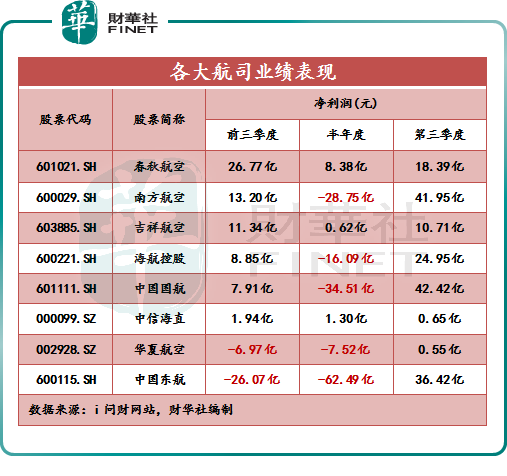

伴隨業務量的增長,今年各大航司業績有望更上一層樓。要知道,航空業已於今年第三季度實現集體扭虧(如下圖所示)。其中,南方航空、中國國航、中國東航於第三季度分别盈利41.95億元、42.42億元、36.42億元,表現優於其他航司。

招商交運研究團隊認為,在經歷了2023年國内市場快速修復的一年後,國際線的修復是2024年的行業主線。國際線的修復將有助於改善國内市場供需,推動航司盈利進一步向上。

光大證券表示,12月起試行歐亞六國免簽政策,有助於國際增班繼續恢復;預計明年年底前,海外航線供需完全恢復,航空公司利潤結構將回歸常態,機場公司的盈利能力將繼續恢復。

當然,未來在需求符合預期基礎上,若油價大幅上升及人民幣大幅貶值也會對航司們的業績造成衝擊,相應二級市場也會產生波動,投資者需謹慎留意風險。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)