今年以來,港股IPO市場雖然較為低迷,但上市新股中不乏表現搶眼的企業。

同花順數據顯示,年内有多只新股累計漲幅超過一倍,其中漲幅較大的有力盟科技(02405.HK)和升能集團(02459.HK),兩者累計漲幅分别達692.86%及381.25%。

石墨電極制造商升能集團港股上市至今,股價不斷走高,賺足了市場眼球。於12月20日,升能集團股價再度創新高,收漲15.44%,市值達到77億港元。

值得留意的是,與很多股權較為分散的新股相比,升能集團股權較為集中,目前其控股股東、公司執行董事侯皓泷持有公司高達73%股權。而在股價處於高位時,侯皓泷於11月21日減持了升能集團2000萬股股份。根據公司公告,侯皓泷是無償將該2000萬股份轉讓給一組個人,後者與侯皓泷一直保持深厚友誼。

近期宣佈進軍石墨負極材料市場,或是升能集團股價起飛的一大推動力。

切入新能源賽道

11月13日,升能集團發佈公告稱,考慮到海外電動汽車及儲能系統市場對鋰離子電池需求的預期成長,董事認為,目前正是集團透過自設石墨負極材料生產廠房進軍石墨負極材料市場的黃金時機。

升能集團表示,鑒於Narni 1地塊毗鄰集團位於意大利納爾尼的現有石墨電極生產廠房,而目前預期有關廠房可展示石墨電極與石墨負極材料之間的共同工藝技術(如焙燒及石墨化)協同效應,董事已決定訂立轉讓契約,以有效回購Narni 1地塊以於歐洲自設石墨負極材料生產廠房。

資料顯示,升能集團是一家超高功率石墨電極的全球制造商,客戶基礎遍佈全球超過25個國家,包括美洲、歐洲、中東及非洲、亞太區及中國的全球主要電弧爐鋼制造商,彼等於汽車、基建、建築、電器、機器、設備及運輸行業銷售其產品。

升能集團的收入較為單一,全部來自於銷售石墨電極,而切入石墨負極材料,也是升能集團業務多元化的一次嘗試。

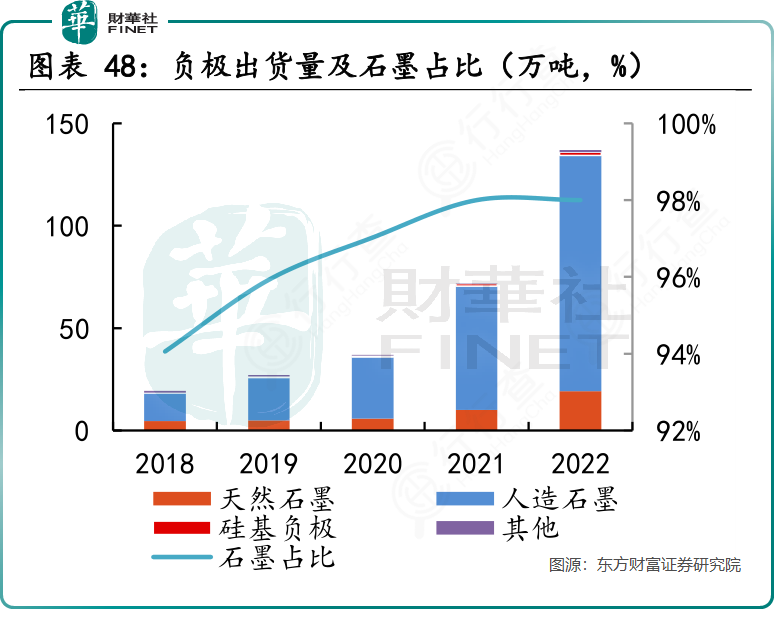

當前,鋰電池是我國動力電池領域的主要應用,鋰電池主要由正極、負極、電解液和隔膜等部分組成,其中負極材料的選擇會直接關系到電池的能量密度。

目前,市場上的鋰電池採用的負極材料主要包括碳材料,其中碳材料包括目前使用最多的石墨類負極,還有無序碳負極硬碳軟碳等。而市場化應用程度最高的是石墨類負極材料,其中人造石墨、天然石墨有較大規模的產業化應用,佔比達80%以上。

受益於我國新能源汽車市場的蓬勃發展,過去數年我國負極材料出貨量增長迅猛。高工產研鋰電研究所數據顯示,今年前三季度我國負極材料出貨量119萬噸,同比增長25%。其中,人造石墨材料出貨105.8萬噸,天然石墨材料出貨13.9萬噸,分别同比增長29%、1%。

業績不穩定,上半年轉虧

升能集團身處「雙碳」政策下的賽道中,「雙碳」目標為公司鋼鐵制造下遊產業從高爐煉鋼向電弧爐煉鋼的轉型帶來了全球性的動力。

資料顯示,超高功率石墨電極是電弧爐鋼鐵制造商的關鍵工業材料。目前,高爐煉鋼仍主導鋼鐵制造,在全世界佔70%,在中國甚至佔90%。在污染物排放及能源消耗方面,使用電弧爐更加環保,其被認為是在鋼鐵工業内完成「超低排放」改造並去碳化的核心支柱。

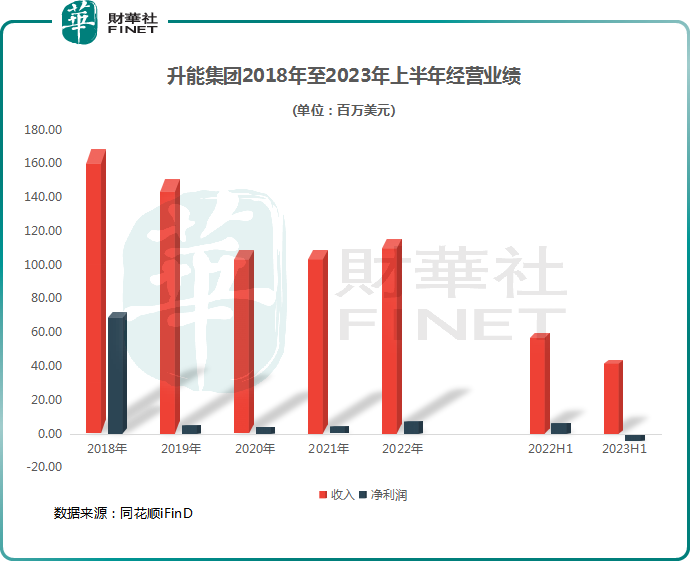

然而,升能集團卻未能將我國環保大勢轉化為其盈利能力提升的驅動力,過去幾年經營業績並不好看。

在2019年和2020年,升能集團收入出現大幅下滑,淨利潤則斷崖式下跌。其中,2019年收入在銷量增長的情況下仍出現下滑,主要是由於產品平均售價下降所致,這也導致其毛利大幅減少,進而影響盈利能力。

2021年及2022年期間,我國石墨電極平均價有所上升,帶動了升能集團業績回暖,但與2018年及2019年相比仍有較大差距。

到了2023年,隨著石墨電極平均價再度下行,以及經濟形勢下全球粗鋼產量下滑,升能集團的產品量價齊降,盈利能力再度遭到削弱。2023年上半年,升能集團由盈轉虧,虧損了逾400萬美元。

由上可以看出,升能集團業績不穩定的原因,源於過於依賴石墨電極這一單一產品,以至於在市場需求變化、產品價格下行以及原材料價格上漲等不利因素下受到巨大衝擊。而佈局新業務、開辟新增長極,成為升能集團扭轉經營頹勢的最佳途徑之一。

石墨負極和石墨電極可謂「同宗同源」,原材料相同,炭化、石墨化工藝設備相通,只是在原材料添加、加工精度等方面略有不同,生產端的調整比較靈活。基於升能集團在石墨電極領域多方面的積累,預計能使升能集團在此次切入石墨負極材料的路途中少走彎路。同時,我國負極材料市場強手如林,呈現「四大多小」的競爭格局,未來升能集團能否在該賽道分得一杯羹,尚需時間驗證。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)