2023年是我國體育產業的復蘇之年,但行業整體復蘇力度偏弱,其中在雙十一的表現不儘如人意。另一方面,體育行業競爭加劇,國内幾大體育品牌企業仍處於去庫存周期之中。

在此背景下,我國運動服飾行業增長中樞放緩,上市企業估值出現下移。2023年11月以來,四大體育運動品牌股價均出現不同程度下跌,其中李寧(02331.HK)基本面表現糟糕,股價持續創下近4年新低。

近期,除了李寧之外,安踏(02020.HK)、特步(01368.HK)和361度(01361.HK)均披露了2023年四季度運營數據。儘管面對宏觀環境下行壓力,但後三者均「穩」字當頭,李寧則陷入了增長的瓶頸之中。

李寧拖後腿,安踏等品牌穩住基本盤

2023年,我國體育用品市場走出疫情陰霾,體育賽事的舉辦和體育運動的興盛帶動了市場的復蘇,自三季度以來,我國體育用品市場終端零售復蘇較為疲弱,根據魔鏡數據,阿迪達斯、耐克、李寧11月線上銷售額同比分别下降35%、1%及72%,表現十分疲軟。對此,有券商指2023年體育用品市場增長預測可能要向下修正。

由於短期存在宏觀壓力,今年1月以來,李寧、安踏和特步均被投行下調了目標價,導致股價受到負面影響。外資品牌方面,基於對大中華區宏觀經濟的謹慎判斷,耐克(NKE.US)於上月下調了未來兩個季度和全年的收入指引,其中全年收入指引從中個位數降至1%。

整體來看,我國體育用品市場頭部企業在此環境下仍保持較強的韌性,運營數據並未受環境太大影響。

「國潮」領路人李寧在國潮紅利消散後,增長出現了乏力,產品動銷並不太理想。2023年前三季,李寧的運營情況明顯低於市場預期,單季度的同店銷售同比均出現罕見的負增長。李寧的零售流水也相當乏力,2023年第三季度實現中單位數增長,甚至不及受疫情衝擊的2022年同期增長水平。

受此影響,李寧下調了2023年全年銷售指引,將2023年的銷售增長指引從13%至17%左右,下調至按年單位數增長,令市場感到沮喪。華泰證券近日更是預計,李寧2023年淨利潤將下滑22%至31.5億元。而在2023年上半年,李寧淨利潤下滑3.1%。

「國潮」情緒褪去後,李寧靠單一品牌打天下也因此受到嚴峻考驗。

與李寧相反,安踏、特步及361度在多品牌運營方面更為成功,起到了分散風險的作用,因此在結構性機會中沒有像李寧一樣摔跟頭。

其中,安踏的「多元化和多品牌」之路走得相當順利,增長勢頭並不賴。

在2023年四季度,安踏品牌保持穩步增長態勢,零售額同比錄得10-20%高段正增長;FILA品牌和其他品牌則繼續強勢增長,分别取得25-30%及55-60%的正增長。

全年來看,安踏品牌、FILA品牌和其他品牌零售分别取得高單位數正增長、10-20%高段正增長以及60-65%的正增長。

特步和361度不斷培育新品牌,除了三四線城市主戰場外,還向一二線市場滲透,並取得了不錯的成效。

從全年單季度運營表現看,特步和361度正奮力衝刺,成長性並不比安踏差。

儘管雙十一戰績欠佳,但特步在2023年四季度沒有出現倒退現象,零售銷售同比取得超過30%的增長,全年則超過20%。

361度的年輕化路線走得很順暢,其主品牌、童裝品牌在四季度的銷售表現均創下年内最佳水平。此外,在業績層面,特步和361度於2023年上半年的收入增幅均優於安踏及李寧,淨利潤均取得雙位數增幅,毛利率也有所提升。

國潮紅利消退,下一個增長點在哪?

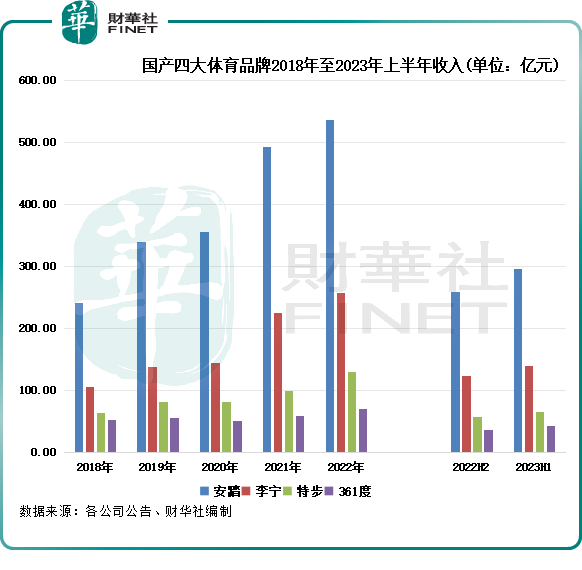

2018年起,「國潮」之風在國内市場刮起,體育用品國貨深受國内消費者青睐,體育品牌頭部企業由此進入了舒適區。

借此契機,國内四大體育品牌加大產品創新力度和營銷力度,零售端表現如火如荼。不計受疫情影響巨大的2020年,李寧在「國潮」趨勢下收入迅猛增長,2019年及2021年分别大增31.95%及56.13%。安踏、特步和361度也享受到了「國潮」紅利,經營業績不斷邁上新台階。

然而,時至今日,雖然「國貨」市場保持著較高增長,但消費者似乎審美疲勞,「國潮」之風已幾近停歇。而耐克、阿迪達斯等國際體育品牌也趁機卷土重來,在大中華區的零售額開始止跌回升,給國貨品牌帶來了一定的增長挑戰。

特别是李寧,國潮雖能給其品牌帶來一定溢價,但不代表就可成為高端定位的立足點,李寧也因此暴露出一個問題:李寧真正的品牌力能否支撐其高定價?從其銷售端表現來看,答案似乎是否定的,在消費者心中,李寧仍然是偏大眾的定位。

因走「多品牌、多元化」策略,安踏、特步及361度在「國潮」熄火之後並未受到太大衝擊,它們可以通過不同的品牌切入不同的消費人群,增強了企業規模化效益與抗風險能力。

當「國潮」降溫、消費者情緒回歸理性以及消費購買力提升受阻時,從「國潮」紅利中業績曾實現迅速增長的本土運動品牌下一增長點在何方?

很多業内人士和投行都普遍認為,在當前行業環境下,本土運動鞋服品牌企業應夯實大眾市場,往細分化、場景化和個性化方向轉變。特别是功能性產品、女性產品以及兒童運動產品這些細分領域呈現出強勁的增長態勢,這也是市場需求多元化帶來的結構性機會。

實際上,該四大體育品牌企業走已經走上了市場結構性轉變的道路上,通過收並購其他品牌的方式(如安踏)或培育新品牌的方式切入細分賽道,這些細分板塊則是企業在疫情衝擊及宏觀經濟下行壓力下得以保持韌性的推動力。

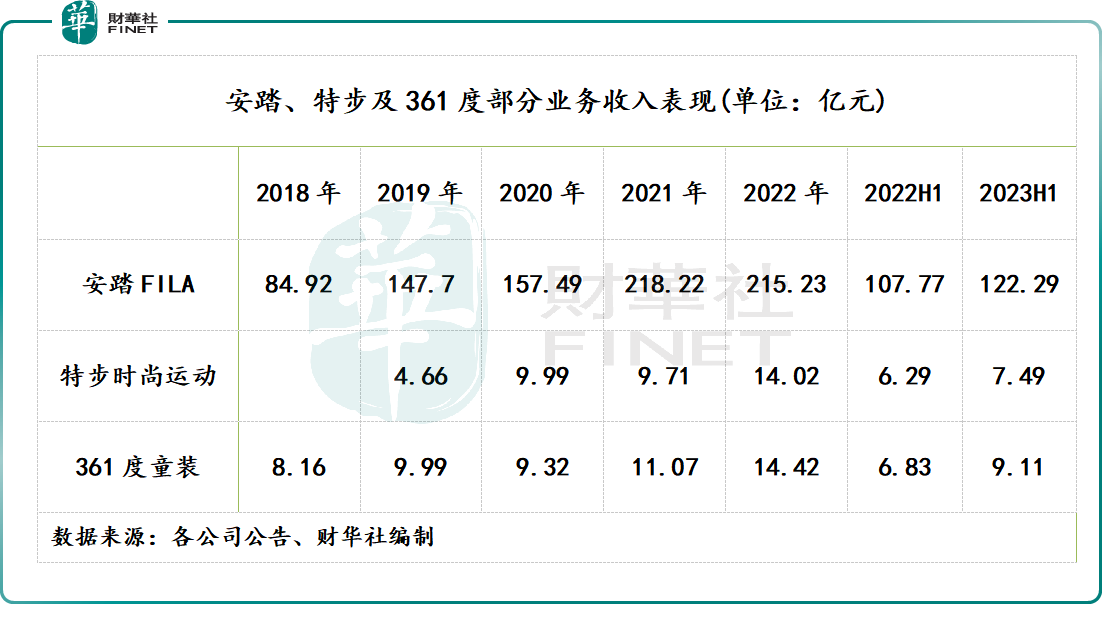

李寧未有披露旗下細分板塊的經營狀況,我們對比一下安踏、特步及361度細分板塊中比較有代表性的業務成長性。

安踏收購高端市場運動品牌FILA後,通過整合及進一步發展,FILA品牌近些年來增長強勁,成為安踏盈利能力提升的主力軍,2018年至2022年收入復合年增長率達26.2%,增長勢頭甚至超過安踏主品牌。

特步實行了多品牌戰略,旗下品牌面向大眾運動(主品牌特步)、專業運動(索康尼、邁樂)以及時尚運動(蓋世威、帕拉丁)三大領域。2019年以來,特步在時尚運動賽道成功吃到了市場紅利,其時尚運動品牌在2019年至2022年收入翻了兩倍,成為特步的另一條增長曲線。

361度是國内最早佈局童裝業務的體育品牌之一,在「少兒體育熱」的市場背景下,童裝業務成為361度的吸金密碼,近幾年收入快速增長。在2023年全年,童裝業務零售額在單個季度均取得超過20%的增長。

行業紅利逐漸退潮後,本土國產品牌企業要實現增長更加比拼底層管理能力,在需求多元化之下,多品牌、多品類擴張能力強的企業更容易把握市場機會。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)