前腳發盈喜,後腳股價就大跌!

1月17日,中國民航信息網絡(簡稱中國航信)(00696.HK)遭受重挫,盤中一度暴跌逾25%,截至收盤,該股收跌25.16%至9.55港元/股,總市值279.45億港元。

消息面,1月16日,中國航信發佈了業績盈喜公告,預計2023年度淨利潤約12.5億元至14.5億元(人民幣,下同),主要源於民航旅客量同比大幅增長所致。

相較去年同期來看,2022年度名航信息淨利潤為6.79億元,幾乎實現翻倍增長,增速可謂相當耀眼。

不過,於2023年上半年,公司就已錄得12.08億元淨利潤。經計算,下半年淨利潤僅有0.5億元至2.5億元,意味著公司下半年盈利大幅收縮,或是刺激股價暴跌的原因之一。

而此前,民生證券還預計名航信息2023年歸母淨利潤為22億元,業績預告遠遜市場預期,同樣給投資者釋放了利空信號。

疫後民航業復蘇,民航界「VISA」嘗甜頭

資料顯示,中國航信前身隸屬於民航局,後改制成國企單獨運營,歷經40餘載的經營,公司實現航空旅遊業信息技術服務全產業鏈覆蓋,且於2001登陸香港主板上市。

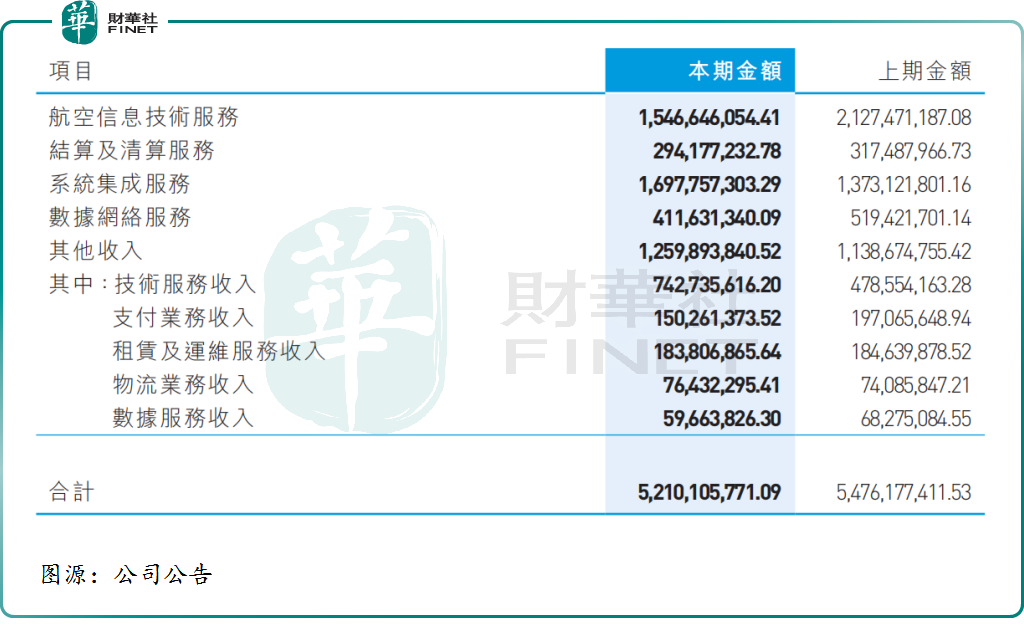

分業務看,中國航信主要經營航空信息技術服務、系統集成服務、航空結算及清算服務等。

其中,航空信息技術服務業務歷來都是公司的核心業務。據悉,該服務主要是協助用戶購買航空公司的機票,性質和visa有相似之處,即每購買一張機票,中國航信都有相應的抽成。

據了解,在中國,公司的航空信息技術服務業務覆蓋整個航空業,市佔率高達95%,有著民航界「VISA」之稱。且於2022年之前,該業務一直為公司營收的主力軍。

不過,近年來,隨著系統集成業務營收快速增長,已實現反超。

2022年度,航空信息技術服務業務、系統集成業務分别實現收入15.47億元、16.98億元,依次佔比總營收的29.69%及32.59%。

2023年以來,受益旅遊業持續回溫,民航訂座量出現暴漲,給中國航信帶去了甜頭。

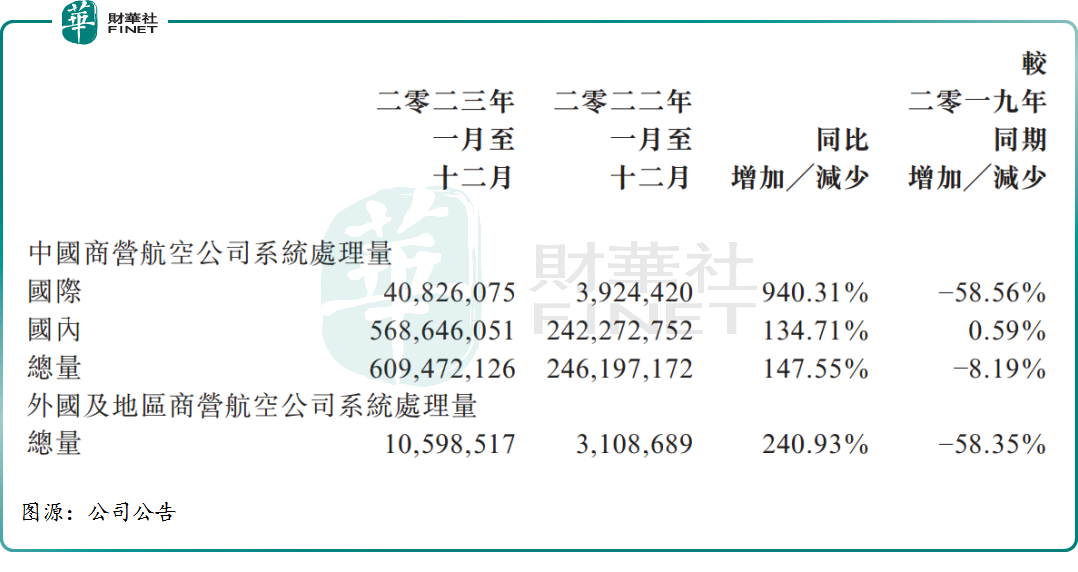

公告顯示,2023年1月至12月,中國商營航空公司系統處理量總量約6.09億,同比增長147.55%;外國及地區商營航空公司系統處理量約1059.85萬,同比增加240.93%。

反饋至業績面,得益於民航旅客量同比大幅增長,中國航信預計2023淨利潤為12.5億元至14.5億元,同比去年實現翻倍增長。

但從上半年公司披露的數據來看,公司2023年上半年淨利潤已然達到了12.08億元,由此計算 ,其下半年盈利空間並不大,有且僅有0.5億元至2.5億元。

對於2023年業績不及預期的原因,瑞銀料主要因為綜合業務差過預期,完成項目數目下,研發開支令毛利率令人失望,或是一次性因素。摩根士丹利亦認為,隨著客流量逐漸恢復,中航信預單量基本符合預期,而獲利未達預期的原因可能是受到確認收入低於預期、成本超支或一次性項目的影響。

股價不漲反跌,後市又該如何演繹?

業績預期落空下,中國航信股價大幅回調已是不爭的事實。展望後市,大和表示,除非公司會就經營情況提供更進一步解釋,否則預期盈喜公告將導致股價回調,預計近期其股價將受壓。

值得一提的是,伴隨春節假期漸行漸近,有望給二級市場催化樂觀預期。

去哪兒數據也顯示,今年春節,老人、兒童機票佔比提高,旅客年齡結構正在恢復至疫情前;800公里以上航線預訂量佔比提升至91.7%,長線出行恢復明顯。

國泰君安表示,2023年航空需求快速恢復,且票價中樞已上行,中國航空需求韌性良好且長期增長空間巨大。

可以預見,短期來看,隨著民航出行量增加,或將給中國航信帶去業績增量,靜待盈利恢復至疫情前(約20萬左右)的水平。

但長期而言,在航空業市場競爭越發劇烈的背景下,部分航司為降低成本已開始自建系統,或將一步步侵蝕中國航信在航空信息技術服務領域的領導地位。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)