1月26日,歌禮制藥-B(01672.HK)股價劇烈波動,尤其是午後受藥明系大跌情緒波及,盤中跳空暴跌超10%,跌勢驚人。截至收盤,該股跌6.59%至1.7港元/股,總市值僅有17.76億元。

要知道,該股於1月4日才剛剛觸底反彈,截至25日收盤,該股累計漲幅達43.31%,頗為吸睛。而針對當前股價回調,也引發了市場恐慌,甚至部分投資者認為歌禮制藥可能又要重啓跌勢,其背後正是對於其經營現狀的擔憂。

18A第一股,在研管線豐富

資料顯示,歌禮制藥創立於2013年4月,致力於病毒性疾病、非酒精性脂肪性肝炎/原發性膽汁性膽管炎、腫瘤(口服腫瘤代謝檢查點與免疫檢查點抑制劑)等領域創新藥的研發和商業化,以解決國内外患者臨床需求。2018年8月,歌禮制藥在港股敲鍾上市,成為第一家通過港交所18A章節規則上市的未盈利生物醫藥公司。

發展至今,歌禮制藥上市也已5年有餘,但盈利一直是公司的一道未解難題。

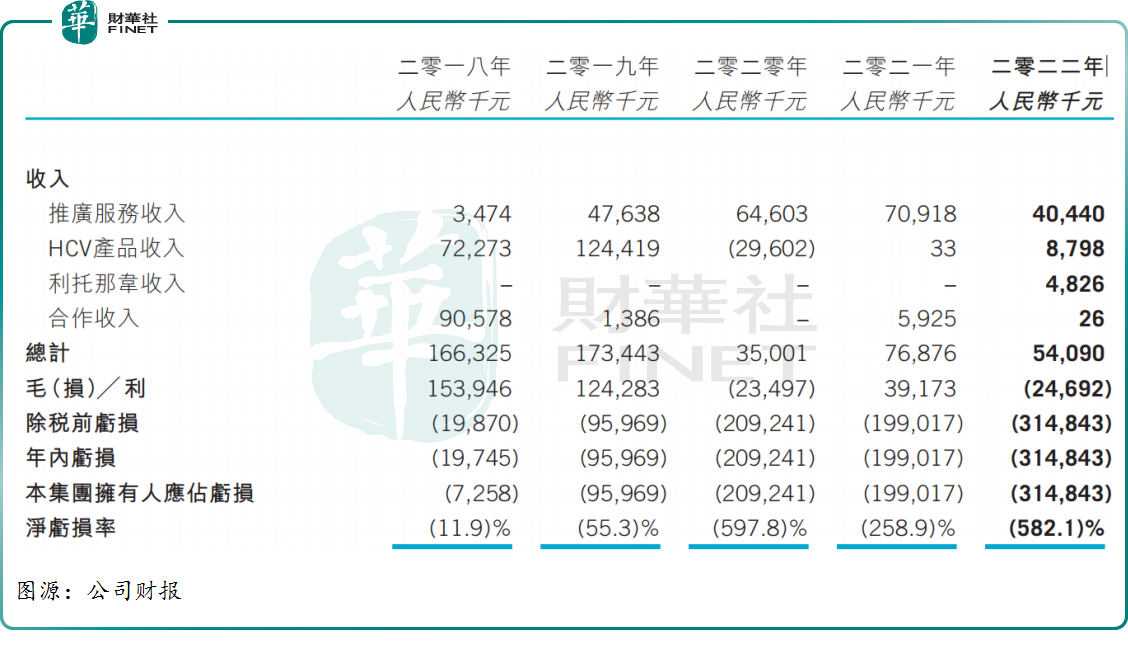

據財報數據顯示,2018年至2023年上半年,歌禮制藥的淨虧損分别為1974.5萬元(單位人民幣,下同)、9596.9萬元、2.09億元、1.99億元、3.15億元、1655.9萬元,累計淨虧損便高達8.55億元。

從研發管線來看,截至2023年6月末,歌禮制藥共擁有12條研發管線。其中,包括針對慢性乙肝、艾滋病、新冠肺炎、呼吸道合胞病毒等的5款病毒性疾病產品管線;4條NASH/PBC(原發性膽汁性膽管炎)產品管線;兩條分别適用於復發性膠質母細胞瘤以及晚期實體瘤的腫瘤產品管線以及1條適應症為痤瘡的管線。

這其中,公司從康寧傑瑞引進的PD-L1抑制劑恩沃利單抗,目前開展了多個針對乙肝的臨床研究。

歌禮制藥9月28日宣佈,皮下注射PD-L1抗體ASC22(恩沃利單抗)用於慢性乙肝(CHB)功能性治愈的IIb期擴展隊列(「該擴展隊列」)取得積極期中數據,並完成首例患者給藥。

乙肝是一種由乙肝病毒感染引起的肝臟疾病,在全球影響了將近3億人的生活,國内便高達8600萬。目前全球範圍内暫未有乙肝治愈藥物上市,而一旦恩沃利單抗能實現慢性乙肝功能性治愈,那麽等待它的將是一片藍海。

根據弗若斯特沙利文分析,預計中國乙肝藥物市場規模將從2025年的156.9億元增長到2030年的723.3億元。

除此外,歌禮制藥在脂肪肝、痤瘡等疾病治療領域也有多款管線取得積極進展。

2024年1月,公司旗下一款用於治療非酒精性脂肪性肝炎(NASH)的藥物ASC41的二期臨床實驗取得了積極的期中結果。

值得關注的是,非酒精性脂肪肝炎(NASH)是一種多因素引起的復雜代謝性疾病,由於發病機理復雜,臨床終點判定要求高,至今尚無公認有效的藥物獲批上市。但從市場需求來看,全球遭受非酒精性脂肪肝病(NAFLD)/NASH 的人群大概佔總人口的 1/4,患者群體龐大。

在巨大的需求窗口之下,Resmetirom 作為首個達到 FDA 認可治療雙終點藥物,已於2023年6月正式遞交NDA申請,有望打開全球百億美元級别NASH治療市場。而歌禮制藥能否在國内市場搶奪先機呢,有待觀察。

同月,ASC40(地尼法司他)治療中、重度尋常性痤瘡的III期臨床試驗已於復旦大學附屬華山醫院完成首例患者給藥。

三期臨床是整個創新藥研發最為燒錢的環節,隨著研發管線的持續推進,歌禮制藥多項研發已進入或即將進入三期,這將十分考驗公司的現金儲備。好在公司家底厚,於2023年6月30日,歌禮制藥的現金及銀行結餘約為25.13億元,公司預計足以支持其至2027年的研發活動及運營。

這也將壓力給到研發,需加速推進研發進展,並儘快進入商業化。

丙肝業務退出舞台,新冠藥業務成支柱

當然,除了在研管線外,歌禮制藥此前已有三款產品實現商業化上市,且均屬於病毒性疾病領域,分别為達諾瑞韋鈉片(戈諾衛®)、利託那韋片、鹽酸拉維達韋片(新力萊®)。

其中,利託那韋片主要用於新冠肺炎治療,於2021年在國内獲批;達諾瑞韋鈉片(戈諾衛®)與鹽酸拉維達韋片(新力萊®)是則歌禮制藥從羅氏、美國生物制藥公司Presidio手中引進的兩款丙肝藥物,分别於2018年、2020年在國内獲批上市。

鑒於丙肝市場的廣闊前景,歌禮生物還於2018年獲得羅氏肝病老藥派羅欣(Pegasys)在中國大陸市場的獨家銷售權。

在業績貢獻上,近幾年,HCV(丙肝病毒)產品與推廣服務業務(代理派羅欣)一直為公司營收的主力軍,於2021年、2022年均佔據總營收的9成之多。

不過,隨著國内丙肝治療方案逐漸完善,派羅欣的市場地位受到了挑戰,一切在2022年下半年開始悄然生變。

2022年9月,歌禮制藥與羅氏完成補充協議的簽署,於2022年12月31日起終止向羅氏提供派羅欣的推廣服務。

與此同時,歌禮制藥也逐漸停止了在丙肝業務上的投入。2023年6月,歌禮制藥進一步公告表示,未來將不再積極推廣HCV(慢性丙肝)產品,並將會把上市募資中原定用於推廣HCV產品的資金轉用於腫瘤候選藥物的研發。

至此,歌禮在丙肝藥商業化上正式折戟,新冠特效藥業務成為公司主要的收入來源。

2023年上半年,歌禮制藥實現營收4650.6萬元,同比增長21.7%;期内虧損1655.9萬元,同比收窄81.2%。分業務來看,伴隨推廣服務業務完全退出,利託那韋業務的收入則由2022年上半年的69.1萬元增至了4416.7萬元,增幅達到6291.8%。

據2022年財報顯示,歌禮制藥利託那韋口服片劑的產能約5.3億片/年,主要供應輝瑞中國、先聲藥業以及一家未披露的中國制藥公司。

不過,值得提醒的是,隨著疫情漸行漸遠,新冠特效藥的市場規模已逐步萎縮。以輝瑞為例,2023前三季度,該公司新冠口服藥收入大幅下降74.19%至44.14億美元。

未來在新冠業務增長空間有限的背景下,唯有加速推動更多產品上市,以實現商業化並貢獻盈利,歌禮制藥才有可能逃離虧損漩渦,否則處境或將越發艱難。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)