隨著A、H兩大資本市場深化改革,港股市場對A股上市企業的吸引力正在增強。去年以來,有多家A股上市公司將第二上市目的地瞄向了港股市場。

今年1月下旬,跨境電商企業吉宏股份(002803.SZ)和預制菜龍頭安井食品(603345.SH)相繼發佈了啓動境外發行股份(H股)並在港交所上市的公告。

目前,安井食品尚未向港交所遞交招股書,吉宏股份則在2月6日率先披露了招股書,擬打通「A+H」雙融資平台。吉宏股份在公告中表示,計劃港股上市是為了進一步提高公司的資本實力,提升公司治理水平和核心競爭力。

對於港股上市融資額用途,吉宏股份表示擬用於拓展公司尚未建立版圖的其他亞洲地區以及在歐洲及拉丁美洲的跨境社交電商業務;提升在中國倉庫的物流及倉儲系統;用於在研發能力、數據分析能力和吉喵雲的技術開發;擴大公司的品牌組合及發展公司現有的自主開發品牌等。

集AIGC、SaaS、跨境電商等概念於一體

目前吉宏股份在A股的市值為50多億元,所屬行業是互聯網電商,主營業務是ToC端-精準營銷跨境社交電商業務,和ToB端-為快消品龍頭客戶提供全案營銷設計包裝服務業務。

對技術的重視和投入,讓吉宏股份不僅僅只擁有跨境電商和環保包裝這兩個概念,其還是A股人工智能、AIGC、SaaS以及數據要素等概念板塊中的一員。

資料顯示,吉宏股份是一家以技術、創新及數智化賦能為基礎,擁有跨境社交電商業務及紙制快消品包裝解決方案業務的企業。吉宏股份在招股書中指,「AI」加速公司雙輪業務發展。

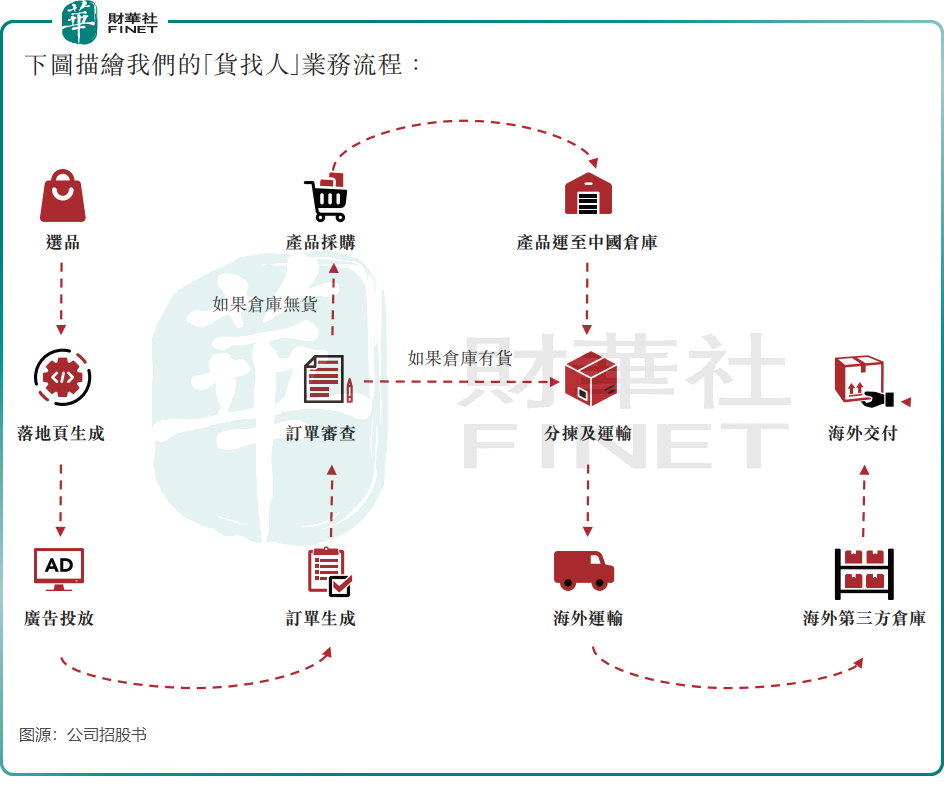

跨境電商是吉宏股份於2017年推出的業務,與很多只依附於亞馬遜(AMZN.US)、eBay等平台進行產品銷售的跨境電商企業不同,吉宏股份則通過自身技術另辟蹊徑,即借助AI、機器學習及大數據分析等技術能力,走「貨找人」模式。

吉宏股份通過以精準的選品和推送,在線投放定向廣告,從社交媒體流量中吸引消費者訪問公司的落地頁(即因用戶點擊社交媒體平台上顯示的鏈接或廣告而彈出的交易網頁),並最終將中國商品推廣及銷售至全球海外消費者。

目前,吉宏股份已為1550萬名消費者簽收超過3500萬份訂單,且有逾55萬個SKU,其中包括6個公司自有品牌的產品。

值得一提的是,吉宏股份還擁有AIGC(生成式人工智能)能力,其透過使用AIGC技術設計落地頁,利用公司廣告素材模板庫,快速生成能夠吸引消費者購買的内容及文本,如廣告文案及翻譯、圖像内容設計以及視頻内容生成。

此外,吉宏股份還針對中國跨境電商供應商開發了SaaS平台(即吉喵雲),為供應商提供全流程服務,涵蓋供應鏈、落地頁生成、廣告投放、跨境物流及跨境支付服務。

除了跨境社交電商業務外,吉宏股份還從事包裝解決方案業務,該業務是公司的原有主業。

吉宏股份在包裝解決方案業務領域經營已超過20年,在國内經營10家大型包裝及印刷生產設施公司。公司的企業客戶主要為食品、餐飲、飲料、日用品及快消品行業其他板塊的龍頭企業,包括伊利(600887.SH)和瑞幸咖啡(LK.US)等。

吉宏股份在跨境電商和紙質快消品銷售包裝解決方案領域都佔得一席之地。根據灼識咨詢的資料,按2022年在亞洲從事社交媒體電商業務產生的收入計,吉宏股份在中國B2C出口電商公司中排名第二,市場份額為2.2%。

此外,按收入計,吉宏股份於2022年在中國紙制快消品銷售包裝解決方案公司中排名第一,市場份額為1.1%,不過市場份額與行業前二至前五名相差不大。

經營業績層面,受過去幾年疫情影響,吉宏股份增收不增利。

根據公司A股公告,2020年至2022年,公司收入分别為44.1億元、51.78億元及53.76億元,淨利潤分别為5.59億元、2.27億元及1.84億元。2023年,隨著經營環境好轉,吉宏股份盈利能力得到大幅反彈,其預計2023年實現淨利潤3.31億元至3.68億元,同比增長80%至100%。

跨境電商:成長性強勁,市場前景佳

切入跨境電商市場已有7年時間,吉宏股份可以說是跨界跨境電商賽道最為成功的上市企業之一。

在深交所上市次年(2017年),吉宏股份開始進入跨境社交電商業務。傳統電商模式是「人找貨」,吉宏股份則採用「貨找人」的主動社交電商模式,通過技術將Meta、TikTok、Google和Line等海外社交平台的用戶轉化為公司的消費者。

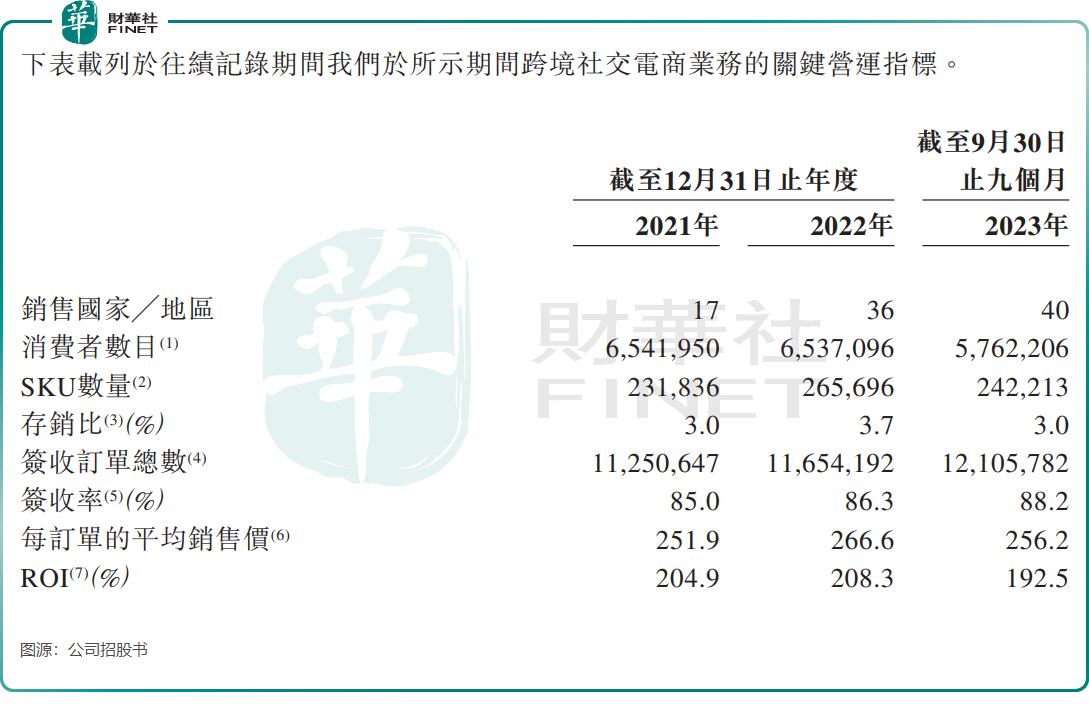

數據顯示,2023年前三季,吉宏股份產品銷往的國家/地區為40個,較2021年翻超一倍,市場主要集中在東北亞、東南亞、中東。不過公司消費者規模有所下滑,由2021年的約654萬人下降至2023年前三季的約576萬人;而簽收訂單總數和簽收率2021年以來均得到提升。這組數據表明,吉宏股份消費者的粘性有所提升,在消費者規模下降的情況下,平均單個消費者的下單量有所增長。

此外,吉宏股份擁有低於行業平均值的存銷率,2023年前三季為3%,突出公司運營能力和存貨管理能力的優異。庫存低,與公司的業務模式有很大關系,公司是通過對特定產品保持一定水平的庫存,並在收到消費者訂單後從供應商處購買產品來管理公司跨境社交電商業務的供應鏈,因此很少有囤貨。

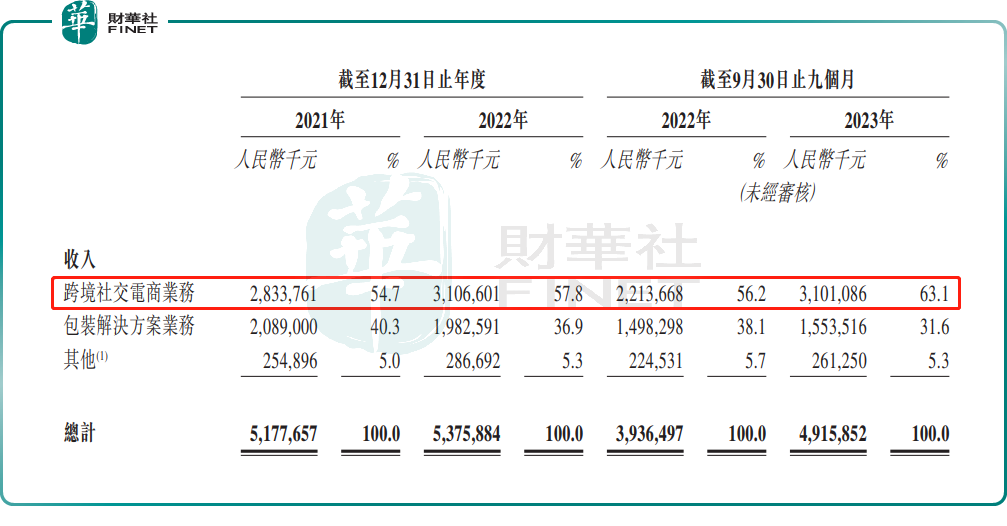

過去幾年,跨境社交電商業務增長亮眼,並且盈利能力不賴,一躍成為吉宏股份創收和利潤增長的主力軍。

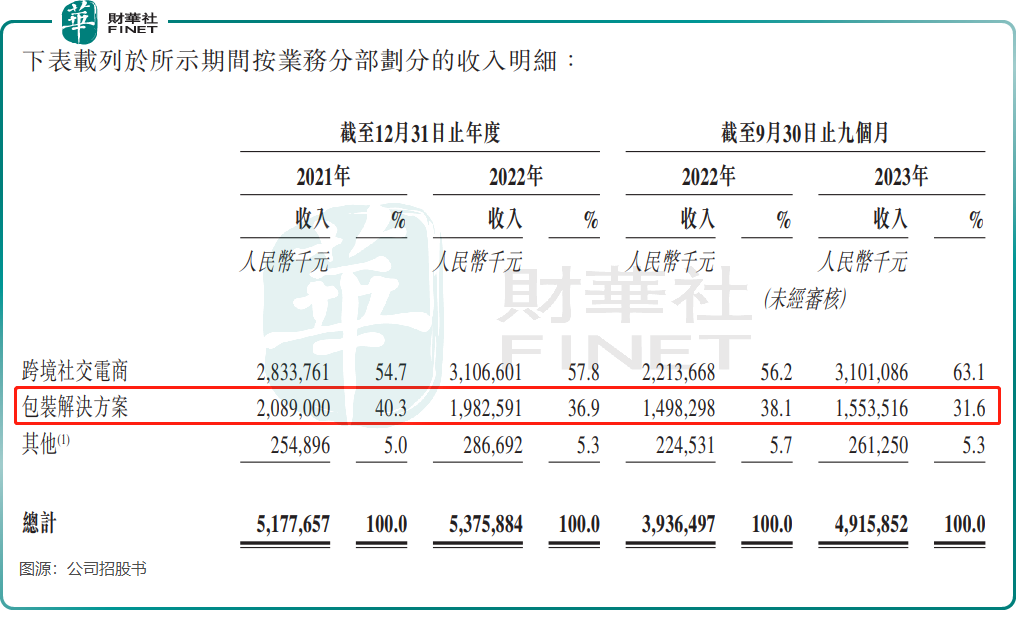

2022年,跨境電商業務收入為31.07億元,同比增長9.6%;2023年前三季,該業務收入同比增長40%至31.01億元,已接近2022年全年水平,同時佔當期收入比重為63.1%,該比重呈逐年上升趨勢。

基於「貨找人」模式,吉宏股份可以提煉及發現有高毛利率的產品,因此跨境電商業務毛利率較高,並逐年提升。2021年、2022年及2023年前三季的毛利率分别為38.3%、40.5%及46.8%。根據同花順iFinD數據,A股跨境電商板塊2022年毛利率均值為23.2%。

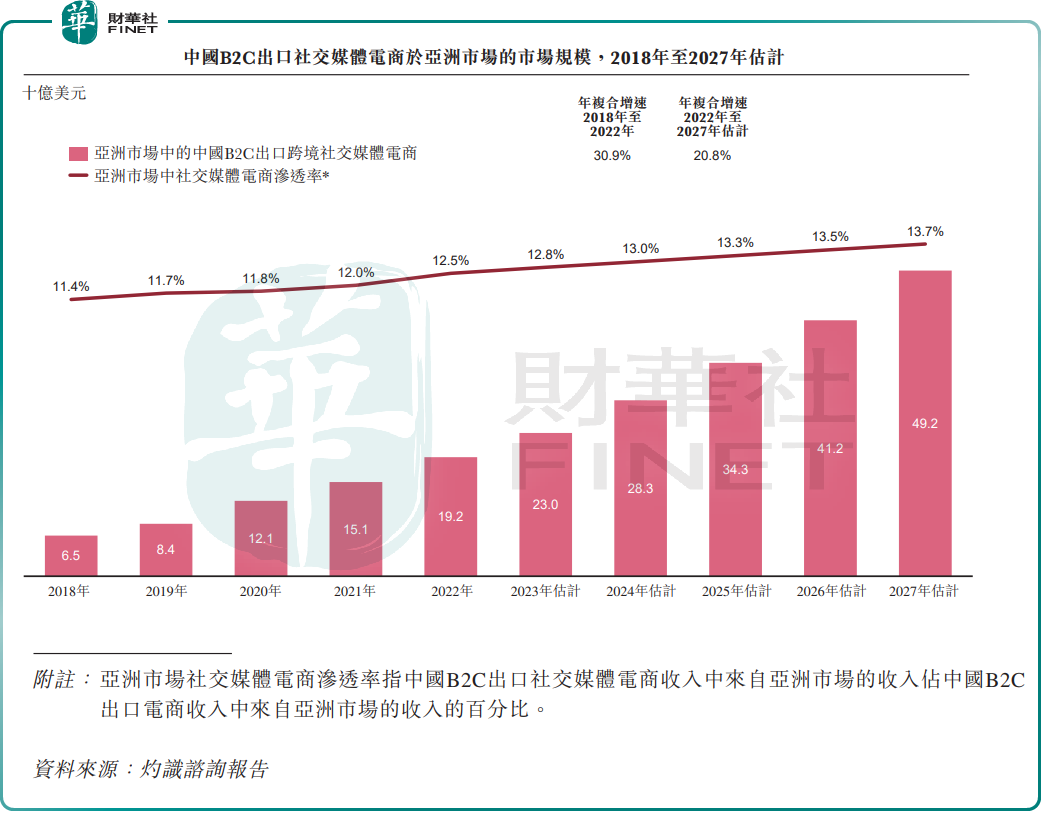

吉宏股份所處的跨境電商市場是一條高速增長的黃金賽道,為時代大風口。

灼識咨詢報告顯示,中國B2C出口社交媒體電商於亞洲市場的市場規模和滲透率逐年增長,市場規模預計在2022年至2017年的復合年增長率達20.8%,至2027年達492億美元;滲透率預計將從2022年的12.5%提升至2027年的13.7%。

面對這塊「香饽饽」,吉宏股份野心也不小,其在招股書表示計劃深化現有市場覆蓋,並逐步擴大全球版圖。在進一步於亞洲其他地區擴大版圖的同時公司,還計劃穩步拓展至歐洲,同時繼續向拉丁美洲等跨境社交電商增長潛力高的地區拓展。

包裝解決方案:增長乏力,客戶數量下滑

吉宏股份在招股書中表示,公司是為數不多的有能力提供涵蓋完整生產過程的一站式包裝解決方案的中國紙制快消品包裝解決方案的公司之一。

吉宏股份的一站式解決方案涵蓋營銷策略、產品設計、工藝設計、技術策劃、運輸與物流,主要產品為彩色包裝箱/盒、環保紙袋、食品包裝等。

與跨境電商業務相反,吉宏股份的包裝解決方案業務面臨增長頹勢,收入和客戶規模均出現下滑。

2022年,包裝解決方案業務收入為19.83億元,同比下降5.1%,2023年前三季小幅增長3.7%至15.54億元。

該業務增長乏力,與行業緩增長有很大關系。銷售咨詢報告顯示,2018年至2022年,中國紙制銷售包裝解決方案的市場規模復合年增長率僅為2.2%,預計2022年至2027年則為3.2%,均遠低於同期中國B2C出口社交媒體電商於亞洲市場的增幅。

由於市場競爭激烈等因素,吉宏股份包裝解決方案業務的客戶規模下降顯著,2021年、2022年及2023年前三季,公司分别有237名、238名及213名包裝客戶。

小結:

得益於跨境電商業務的強勁復蘇,吉宏股份2023年以來經營業績一改往日頹勢。跨境電商市場長坡厚雪,吉宏股份在該領域擁有技術和業務模式等方面的優勢,未來有望保持強勁增長。

包裝解決方案業務方面,吉宏股份正面臨嚴峻挑戰,市場競爭、行業需求放緩等,都成為導致該業務增長乏力的重要因素。未來發展前景依舊面臨巨大挑戰,這也是吉宏股份在招股書中大篇幅提拔

若能成功赴港股上市拓寬融資渠道,對吉宏股份來說也是增強公司競爭力、擴大市場佈局的重要機遇。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)