中國中車(01766.HK)(601766.SH)由中國南車和中國北車合並而來,素有「中國神車」之稱。

合並之後,伴隨著「一帶一路」的逐步推進與深入,以及國貨產品競爭力的不斷提升,「中國造」正持續走向海外,成為促進全球經濟互利互補和各國合作共赢的重要力量,而中國中車的海外業務亦呈現爆發式增長。

然而,近些年來以美歐為首的國家舉起貿易保護主義旗幟,令全球公平競爭的外貿環境飽受衝擊,一些西方國家不健康和傲慢的心態被世界多國嗤之以鼻。

近日,歐盟再次點燃其貿易保護主義火把,目標直指中國中車子公司中車青島四方。但那些試圖遏壓中國企業,損害中國企業國際形象和聲譽的行為,結果往往都會是「搬起石頭砸自己的腳」。

遭歐盟惡意調查,中國中車股價堅韌三連漲!

2月16日當天,歐盟宣佈將對中國國有企業中國中車子公司中車青島四方發起調查。這是歐盟根據2023年7月實施的《外國補貼條例》進行的首次調查,而在此之前,已經有包括電動汽車在内的9類中國輸歐產品受到歐方反補貼或反傾銷調查。

依據歐盟《外國補貼條例》,對於價值超過2.5億歐元的公共採購合同,如果投標企業從非歐盟國家獲得至少400萬歐元的補貼,則需要進行強制申報。

歐盟對中車青島四方展開的調查,涉及保加利亞交通和通訊部啓動的一項公共採購招標項目,内容涉及20輛電動列車的提供,以及15年内對其進行維護和培訓。該合同的估計價值約為6.1億歐元。

歐盟認為中車青島四方的較低報價是因為中國政府提供的補貼。

環球網在《社評:擔心「雙輸」?請歐盟公正對待中國中車》一文中表示,「如此密集的舉措,顯然並不單單是歐盟聲稱的所謂維護公平競爭的貿易環境。」「現在歐洲一些人打著‘公平競爭’‘經濟安全’的旗幟,在對華採取保護主義行為的路上已經走過頭了。」

環球網表示,如果得逞,中國公司丢掉了一個大單,保加利亞失去了最好的合作夥伴,不得不以更高的價格去購買低質的產品與服務,歐盟則損害了自己的政治和商業信譽,其中輕重是一目了然的。

對於中國中車子公司被歐盟發起「扭曲」調查一事,中國中車展現出其穩健的市場基礎和投資者信心,亦凸顯出「港股100強」榜單企業強大的綜合實力。

富途牛牛數據顯示,歐盟宣佈調查中國中車子公司至發稿時間,中國中車A股及H股雙雙迎來上漲,其中H股三連漲,累計漲幅超過3%;A股則實現四連漲,累計漲幅接近4%。此外,截至發稿前,中國中車港股及A股年初至今股價累計漲幅分别為14.3%、15.4%,股價均創出年内新高。

百強本色:全球軌交裝備領軍企業,海内外市場齊發力

我國自主創新的一個成功範例就是高鐵,我國高鐵現在已經領跑世界,成為一張亮麗的「國家名片」,中國中車則是名片的打造者。

中國中車是伴改革而生,伴改革而興的。在2014年,中國南車和中國北車開啓重組;2015年,南北車上市主體合並完成,中國中車集團宣告成立。至此,中國中車開啓了浩浩蕩蕩的發展進程。

目前,中國中車已發展成為全球規模領先、品種齊全、技術一流的軌交裝備供應商。市場地位方面,根據華經產業研究院,中國中車是全球軌交裝備龍頭,2021年全球市佔率高達54.2%。

同時,作為港股市場超千億市值的大型企業,中國中車憑借優異的綜合競爭實力,頻頻登上「港股100強」評選活動榜單。「港股100強」官網顯示,在2017年至2022年期間,中國中車每年均出現在「綜合實力100強」榜單中,彰顯出中國中車穿越周期、穩健可持續的盈利能力。

中國中車堅持自主創新,連續多年的科技投入佔營收的比例均在6%以上,成功建設了世界領先的軌道交通裝備產品技術平台和制造基地。經過多年發展,中國中車產品實現多元化,主要產品包括鐵路機車車輛、動車組、城市軌道交通車輛、工程機械、各類機電設備、電子設備及零部件等。

近些年來,中國中車緊抓「一帶一路」和全球軌道交通裝備產業大發展等戰略機遇,大力實施國際化、多元化、協同化發展戰略,全球化戰略取得顯著成效。

當前,中國中車的產品和服務遍佈全球六大洲110多個國家和地區,成為全球規模最大的機車車輛制造商。得益於優異的項目獲取能力,中國中車在海内外市場齊發力,於2023年前三季度,中國中車新簽訂單為2115億元,同比增長18.75%,其中新簽海外訂單為376億元,同比大幅增長62.77%。

内銷、出口迎雙重利好,新產業成新增長引擎

對於中國中車的增長前景,有多家券商紛紛看好。

其中,建銀國際發佈研報指出,中國中車海外業務和清潔能源業務具有良好的增長潛力。基於更好的收入增長和利潤率,該行預計中國中車盈利年復合增長率將從2019至2023財年的0%上升至2023至2025財年的8%。

内銷業務方面,國内鐵路投資、客運量恢復以及動車組維修需求等多重利好因素有望推動中國中車業務實現穩定增長。

國家鐵路局數據顯示,2023年我國鐵路固定資產投資累計完成額同比實現轉正,同比增長7.5%至7645億元。旅客發送量則實現強勁復蘇,年内累計發送約38.55億人次,同比大幅增長130.4%。

隨著客運量恢復,我國動車組招標回暖,單在2023年前8月,國鐵採購平台動車組招標量就超過過去3年全年水平,由此帶動中國中車國内訂單金額的增長。

出口方面,「一帶一路」沿線國家需求旺盛,我國軌道交通設備近些年來實現了0-1的突破,我國軌交裝備企業迎來出海發展新機遇。

在2023年,中國中車海外市場新訂單金額實現良好增長,其中在去年四季度新簽訂289.9億元的合同額中,有多家子公司獲得海外訂單,當中包括中車國際與阿根廷國家鐵路運營公司簽訂約20.5億元人民幣的動車組銷售合同。

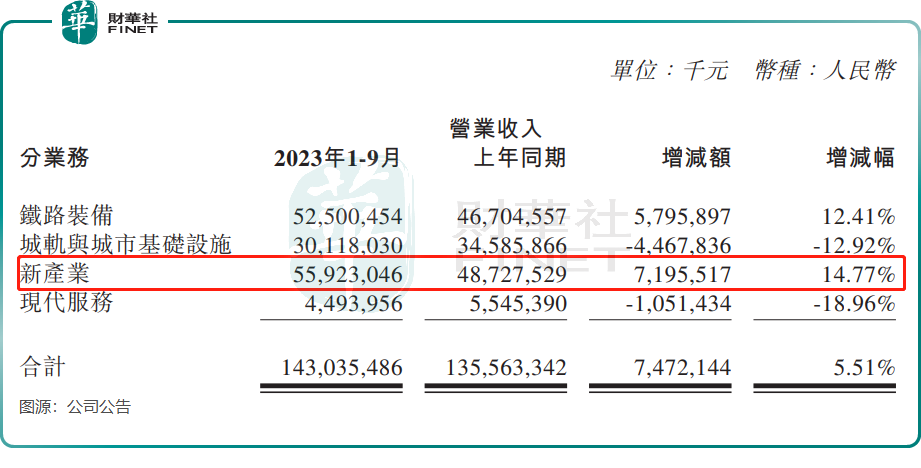

近些年來,中國中車致力於軌道交通以外產業的延伸與發展,已拓展並形成九個新產業板塊,分别是風電裝備、高分子復合材料、新能源汽車、環保產業、船舶與海工裝備、光伏發電等產業板塊。

中國中車新產業業務增長迅速,2017至2023年前三季度收入佔比由26%增長至39.1%,現已成為公司第一大業務板塊。在2023年前三季度,新產業業務營業收入同比增加14.77%,主要是儲能設備、通用零部件等產品收入增加所致。

廣發證券近日發佈研報指出,作為軌交裝備龍頭企業,中國中車在軌交行業下行周期中實現了逆勢的穩定增長,核心在於新業務的持續擴張,疊加盈利能力回升,為公司在軌交行業下行時期走出陰霾提供了重要支撐。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

現代電視 (http://www.fintv.com)